相続人が兄弟姉妹(甥姪の子)の相続

被相続人(亡くなった人)に、子供(孫)(第1順位の相続人)、親(祖父母)(第2順位の相続人)がいない場合、相続権は、兄弟姉妹(第3順位の相続人)にあります。

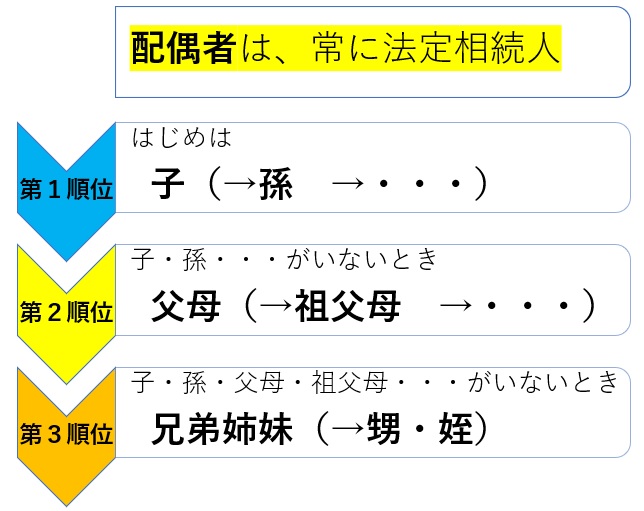

被相続人に配偶者がいれば、配偶者には常に相続権があります。

相続権については、法定相続人を参考にしてください。

-1.jpg)

相続登記をする時点で、被相続人の兄弟姉妹が死亡している場合、兄弟姉妹の「甥姪」がいれば通常、相続人となります。

甥姪も死亡している場合、「甥姪の子」が相続人となれるかどうかは、代襲相続(だいしゅうそうぞく)と数次相続(すうじそうぞく)とで異なりますので、この違いについて説明します。

【被相続人の配偶者と兄弟姉妹が相続人となる場合】

.jpg)

この図では、被相続人の相続人は、配偶者Dと兄弟姉妹のCが相続人です。

第1順位の相続人子Eと第2順位の相続人父母が死亡しているので、兄弟姉妹のC(第3順位の相続人)が相続人となります。

兄弟姉妹の「甥姪の子」が相続人となりますか

代襲相続の場合(被相続人が 昭和56年1月1日以降に死亡した場合 )

被相続人の兄弟姉妹が、被相続人より先に亡くなっている場合が、代襲相続です。

この場合、兄弟姉妹に子供がいれば、子供が相続人となります。被相続人からみれば、甥、姪にあたります。これについては問題ありません。

.jpg)

この図では、被相続人の相続人は、E(甥)とF(姪)です。代襲相続では、(亡)Bの配偶者Dは相続人となりません。

さらに、この甥、姪も被相続人より前に亡くなっている場合に、更に代襲相続で、これを再代襲相続(さいだいしゅうそうぞく)といいます、この再代襲相続で、甥、姪の子供が相続人となるでしょうか。

答えは、相続人となりません。(被相続人が昭和56年1月1日以降に死亡した場合)

被相続人の兄弟姉妹の場合は、甥、姪(傍系卑属)のところで止まって、更に下には行きません。

このように、兄弟姉妹の場合、甥、姪の子には、再代襲によって相続権がありません。

.jpg)

この図では、被相続人の相続人は、F(姪)だけとなります。再代襲のG(甥の子)は相続人となりません。代襲相続では、(亡)Bの配偶者Dは相続人となりません。

このように、被相続人が昭和56年1月1日以降に死亡した場合の相続では、兄弟姉妹の甥姪の子には再代襲によって相続権がありませんので、上記の図で、姪Fが被相続人の死亡前に死亡している場合、相続人がだれもいない状態となってしまいます。

このような場合、相続人不存在となりますので、被相続人に遺産がありますと相続財産管理人が遺産を管理・処分して、最終的に国庫に納めることになります。

代襲相続の場合(被相続人が 昭和55年12月31日以前に死亡した場合 )

被相続人が昭和56年1月1日以降に亡くなった場合、前述のとおり、甥姪の子には相続権がありません。

これに対して、昭和55年12月31日以前に、被相続人が亡くなった場合、再代襲相続によって、被相続人の「甥、姪の子」にも相続権があります。

この違いは、この日を境にして民法が改正施行されたからです。

.jpg)

この図では、被相続人の相続人は、F(姪)とG(甥の子・再代襲相続人)となります。代襲相続では、(亡)Bの配偶者Dは相続人となりません。

このように考えますと、登記名義人の亡くなった日が、例えば、昭和55年12月1日の場合、亡くなった当時、子供がいないときは、被相続人の兄弟姉妹の子やその孫も、相続人として考える必要があります。

今日まで、相続登記をしていないとき、兄弟姉妹の孫まで相続人として考えなければならないとすれば、今日においては、兄弟姉妹の子やその孫同士での関係が希薄となっていることが考えられますので、相続財産の分配で、話しがまとまらなくなる可能性は十分あります。

そういう意味でも、相続が発生したときは、放っておかずに、手続きを早めに行った方がよいでしょう。

被相続人の直系の孫・ひ孫は代襲相続人・再代襲相続人となる

被相続人の子供が、被相続人より先に亡くなっている場合、その子、孫は相続人となります。

孫もすでに亡くなっている場合は、ひ孫が相続人となります。

直系卑属では、被相続人から直線的にずっと下りていきます。

このように、被相続人の直系卑属では、兄弟姉妹と異なり、被相続人の死亡時期とは関係なく再代襲によって相続権があります。

.jpg)

この図では、被相続人の相続人は、子Cと代襲相続人の孫EとFとなります。代襲相続では、(亡)Bの配偶者Dは相続人となりません。

-1.jpg)

この図では、被相続人の相続人は、子Cと代襲相続人の孫Fと再代襲相続人のひ孫Gとなります。代襲相続では、(亡)Bの配偶者Dは相続人となりません。

数次相続の場合(「甥姪の子」も相続人となる)

数次相続とは、被相続人が死亡した後に、さらに相続人が死亡した場合のことをいいます。相続が順次連続して開始した場合をいいます。

被相続人の相続人が兄弟姉妹の場合、再代襲相続では「甥姪の子」は相続人となれませんでした(被相続人の死亡時期によって)が、数次相続の場合、「甥姪の子」も相続人となります。

.jpg)

この図では、被相続人の相続人は、兄弟姉妹(亡)Bの配偶者D、F(姪)とG(甥の子)となります。(亡)Bは、被相続人の後に死亡していますので、(亡)Bの配偶者Dは相続人となります。

このように、数次相続の場合、連続して相続が開始しますので、相続登記をしておきませんと、相続人が増えることになります。そうしますと、いざ、不動産であれば相続登記をしようとするときに、相続人全員から必要書類を集めることが困難となる可能性が高くなりますので、早めに手続をするのがよいでしょう。