法定相続分の基本

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

法定相続分は、民法という法律によって定められた相続できる割合です。

(家督相続は、こちらを参考にしてください。)

法定相続人が誰になるのかが分かりましたら、次は、その法定相続人がどのくらいの割合で相続できるのか、相続分を考える必要があります。

法定相続分を考える意味は、法定相続人の間で遺産を分ける時、誰がどのくらいの割合で相続できるのかを決める一つの目安になるものです。

相続人の自分の法定相続分がいくつあるから、遺産をこのくらいほしいと言うことができます。

遺産を分配する時、きっちり民法で定められた法定相続分で分けることもあるでしょう。

このようにきっちり分ける方法ではなく、相続人の中で、被相続人の生前に、生活費、婚姻費用、学費、留学費や不動産購入費用など、被相続人から援助を受けていたことがあるかもしれません。

こういう場合は、特別受益(特別受益者の相続分を参照)として、援助を受けていた金額をその相続人の「法定相続分に相当する金額」から差し引いて、その相続人に分配するという方法もあります。これを遺産分割といいます。

また、特別受益という理由ではなくても、法定相続人の間で自由に遺産を分配することができます。

このように、法定相続分は、遺産分割協議で法定相続人全員の合意によって変更することができます。

遺言書(有効であることが前提)がある場合は、遺言書に書かれた内容が優先されますので、遺言書に書かれた相続方法(分配方法)で相続します。相続登記の手順を参考にしてください。

ただし、遺言書があるからといって、遺言書に書かれた内容を絶対に行わなければならないという訳ではありません。

法定相続人全員の合意があれば、遺言書によることなく、遺産分割という方法で相続することができます。

例えば、遺言書の内容では、相続税が高額になってしまうなどの理由で、別の分配方法を考える必要がある時です。

遺言書がある場合、法定相続人のうちの一部の人が、遺言書に書かれた分配方法に反対したとしても、遺言書に書かれた内容にしたがって分配しなければなりません。法定相続人の話し合い(遺産分割協議)よりも遺言書が優先されるからです。

この場合、遺言書に書かれた内容が、法定相続人の一部の人の遺留分(こちらを参照)を侵害することになったとしても、遺言書に書かれた内容にしたがって相続します。

このことによって、遺留分を侵害された相続人は、遺留分を侵害した相続人に対して「遺留分侵害額」を請求することができます。

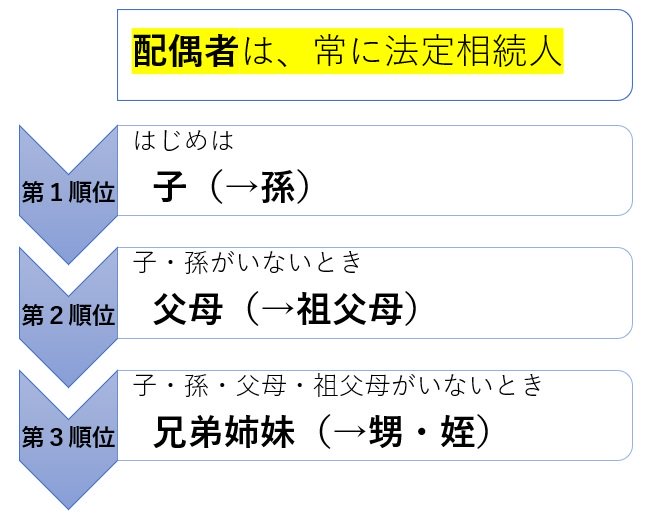

法定相続分の割合

-1.jpg)

法定相続分(昭和56年1月1日以降に開始した相続):現在の法定相続分

配偶者と子(第1順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は2分の1、子は2分の1

子が数人いる場合は、相続分2分の1について、さらに均等に相続

配偶者と親(父母)(第2順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は3分の2、父母は3分の1

親が2人いる場合は、相続分3分の1について、さらに均等に相続

配偶者と兄弟姉妹(第3順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は4分の3、兄弟姉妹は4分の1

兄弟姉妹が数人いる場合、相続分4分の1について、さらに均等に相続

ただし、全血の兄弟姉妹と半血の兄弟姉妹がいる場合は、半血の兄弟姉妹は、全血の兄弟姉妹の2分の1

民法900条第4号

民法 | e-Gov法令検索

子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

次を参考にしてください。

兄弟姉妹が相続人となる場合の法定相続分の全血半血とは

法定相続分(昭和55年12月31日までに開始した相続)

配偶者と子(第1順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は3分の1、子は3分の2

子が数人いる場合は、相続分3分の1について、さらに均等に相続

配偶者と親(父母)(第2順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は2分の1、父母は2分の1

親が2人いる場合は、相続分2分の1について、さらに均等に相続

配偶者と兄弟姉妹(第3順位の相続人)が法定相続人の場合の法定相続分

法定相続分の割合:配偶者は3分の2、兄弟姉妹は3分の1

兄弟姉妹が数人いる場合は、相続分3分の1について、さらに均等に相続

具体的な法定相続分(昭和56年1月1日以降に開始した相続):現在の法定相続分

法定相続人が、被相続人の配偶者と子(第1順位の相続人)の場合の法定相続分

配偶者の法定相続分は全体の2分の1(50%)

子(第1順位の相続人)の法定相続分も全体の2分の1(50%)

子が2人以上いる場合、例えば、子が3人の場合は、

子の間で均等に割り、全体の2分の1に3分の1をかけます。

すると、1/2×1/3で、子1人あたり6分の1が法定相続分となります

法定相続人が、被相続人の配偶者と親(父母)(第2順位の相続人)の場合の法定相続分

配偶者の法定相続分は全体の3分の2

親(第2順位の相続人)の法定相続分は全体の3分の1

親(父母)が2人いる場合、均等に割り、全体の3分の1に2分の1をかけます。

すると、1/3×1/2で、親(父母)1人あたり6分の1が法定相続分となります。

法定相続人が、被相続人の配偶者と被相続人の兄弟姉妹(第3順位の相続人)の場合の法定相続分

配偶者の法定相続分は全体の4分の3

兄弟姉妹(第3順位の相続人)の法定相続分は全体の4分の1

兄弟姉妹が2人以上いる場合は、例えば、兄弟姉妹が3人の場合は、

兄弟姉妹の間で、4分の1について、さらに均等に割ります。

兄弟姉妹の間で均等に割り、全体の4分の1に3分の1をかけます。

すると、1/4×1/3で、子1人あたり12分の1が法定相続分となります。

ただし、次を参考にしてください。

兄弟姉妹が相続人となる場合の法定相続分の全血半血とは

配偶者がいない場合

相続の順番にしたがって、子→親(父母)→兄弟姉妹の順番で相続します。

ただし、数次相続(連続して相続が開始)の場合、

例えば、被相続人の相続開始後、相続手続をしないうちにその配偶者が亡くなった場合、

その配偶者に、被相続人とは別の人との間に生まれた子がいれば(配偶者に連れ子がいる場合)、その子もその配偶者の法定相続人であるので、結局、最初に亡くなった被相続人の遺産について、その配偶者の法定相続分を配偶者の連れ子が有することになります。

相続分の譲渡を受ける人の相続分

相続人とほかの相続人(または第三者)との契約(無償(贈与)または有償(代金の支払いを伴う売買))で相続分の譲渡が行われる場合があります。

この場合は、「譲渡する相続人の相続分」を「譲渡を受ける相続人(または)第三者」が取得することになります。「譲渡を受ける相続人」であれば、本来有する相続分と譲渡される相続分を合わせた相続分が、譲渡を受ける相続人の合計相続分ということになります。

安易に考えてはいけない相続分譲渡を参考にしてください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム