相続税の主な内容

相続税については情報の提供だけであり、相続税についてのご相談・ご質問は、税理士法の関係で、直接応じることができませんので、疑問の点がございましたら、税理士または税務署相談室にお問い合わせください。当事務所では、税理士をご紹介しております。

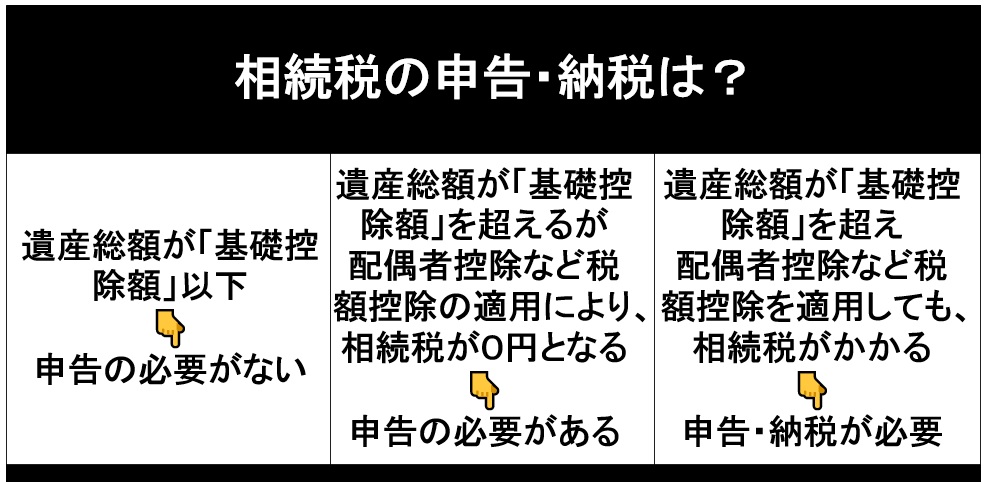

相続税の申告が必要な人

各相続人の課税価格の合計額が、遺産に係る基礎控除額(その他、控除できる額)を超える場合、相続税の申告をする必要があります。

課税価格の合計額が、遺産に係る基礎控除額(その他、控除できる額)以下である場合には、相続税の申告をする必要がありません。

ただし、配偶者の税額軽減で相続税額が0になる場合、小規模宅地等の特例・特定事業用資産の特例を適用する場合など、相続税の申告をする必要があります。

遺産に係る基礎控除額

平成27年1月1日以降の相続の場合

遺産に係る基礎控除額=3,000万円+(600万円×法定相続人の数)

(例)

遺産総額が9,000万円

被相続人の債務・葬式費用の合計が1,000万円

法定相続人が配偶者と子1人の合計2人の場合で、

配偶者が全部相続の場合

↓

課税価格の合計額は、8,000万円

遺産に係る基礎控除額は、3,000万円+(600万円×2)=4,200万円

8,000万円-4,200万円=3,800万円

この場合、配偶者の税額軽減(1億6,000万円または「法定相続分の2分の1の相当額」のどちらか多い方まで)により相続税はかかりませんが、相続税の申告は必要です。

国税庁の相続税申告要否の簡易判定を参考にしてください。

このように、相続税の税額軽減の特例を適用することによって、相続税がかからない場合であっても、相続税の申告は必要です。相続税の申告をすることにより相続税がかからないことになります。

平成26年12月31日以前に相続が開始している場合

遺産に係る基礎控除額=5,000万円+(1,000万円×法定相続人の数)

養子の基礎控除額

養子の相続税については、実子と同様に扱われる人数に制限があります。

以下は、国税庁のサイトを参考にしました。

相続税の計算をする場合、法定相続人の数が関係する項目が4つあります。

1)相続税の基礎控除額の計算をするとき。

2)生命保険金の非課税限度額の計算をするとき。

3)死亡退職金の非課税限度額の計算をするとき。

4)相続税の総額の計算をするとき。

これらの計算をするときの法定相続人の数に含める養子の数は一定数に制限されます。

1)被相続人に実の子供がいる場合、養子の数は1人まで

2)被相続人に実の子供がいない場合、養子の数は全部で2人まで

しかし、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、上記1)または2)の養子の数に含めることはできません。

なお、次の4つのいずれかに当てはまる人は、実の子供として扱われますので、すべて法定相続人の数に含めることになります。

1)被相続人との特別養子縁組により被相続人の養子となっている人

2)被相続人の配偶者の実の子供で被相続人の養子となっている人

3)被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

4)被相続人の実の子供、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属。なお、直系卑属とは子供や孫のことです。

相続税申告書の提出期限

相続税申告書の提出期限は、被相続人の死亡の日の翌日から10ヶ月目の日です。

被相続人が個人事業主などであった場合、所得税・消費税の準確定申告は、4ヶ月以内にする必要があります。

相続税申告納税期限内に申告納税ができそうにないとき

相続税申告納税期限内に申告納税ができそうにないときは、次のページを参考にしてください。

相続税申告納税が必要なときの相続税申告納税と相続登記など相続手続の順番は:詳しく解説

相続税申告書の提出先

相続税申告書の提出先は、被相続人の死亡時の住所を管轄する税務署です。または、相続人の住所地を管轄する税務署です。

通常、被相続人の死亡時の住所を管轄する税務署にするのが一般的です。

相続税申告書の提出方法

相続税申告書の提出方法は、相続人の共同あるいは別々にすることができます。

通常は、相続人全員が一つの申告書で、被相続人の最後の住所地を管轄する税務署に提出するのが一般的です。

相続税のかかる財産(主なもの)

相続税のかかる財産は、相続・遺贈によって取得した財産(金銭に見積もることができるもの)です。

- 土地・建物・事業用財産・有価証券・貴金属・宝石・書画骨董・電話加入権・預貯金・現金

- みなし相続財産(相続・遺贈によって取得したとみなされる財産)

- 死亡保険金等(死亡に伴い支払われるもの)保険料負担者が被相続人

→ 相続人が受け取った保険金は一定額が非課税(500万円×法定相続人の数) - 死亡退職金等(死亡に伴い支払われるもの)

→ 相続人が受け取った退職手当金等は一定額が非課税 - 生命保険契約に関する権利(被相続人が保険料を負担、被相続人以外の者が契約者)

- 相続開始前3年以内の贈与財産(相続税の申告では、相続開始前3年分の通帳コピーか3年分の入出金明細書が必要となります。)

- 相続時精算課税適用財産(相続時精算課税制度を利用した贈与があったとき)

相続税がかからない財産(非課税財産)(主なもの)

相続税がかからない財産(非課税財産)は、

- 墓地。墓碑、仏壇、仏具

- 死亡保険金等の一部(非課税限度額)

→ (500万円×法定相続人の数)×実際受け取った相続人の保険金の合計額÷相続人全員の保険金の合計額 - 死亡退職金等の一部(非課税限度額)

→ (500万円×法定相続人の数)×実際受け取った相続人の退職金の合計額÷相続人全員の退職金の合計額

相続財産から控除できる債務、葬式費用

相続財産から控除できる債務、葬式費用は、被相続人の生前の債務と葬式費用(葬式に際し、相続人が負担した費用)

→ 葬式費用は、お寺への支払い、葬儀社への支払い、タクシー会社への支払い

領収書などが必要:(例)葬儀社に支払った領収書、お寺の連絡先、お布施の金額を記載したメモなど

葬式費用に含まれないもの

→ 墓地・墓碑の購入、香典返しの費用、法要の費用など

相続財産の評価

相続財産の評価は、原則として時価で評価します。

主な相続財産

宅地

税務署の路線価図または評価倍率表に基づいて評価

路線価:路線(道路)に面する標準的な宅地の1平方メートル当たりの価額

倍率方式:路線価が定められていない地域の評価

→ 固定資産税評価額に一定の倍率を掛けて計算

路線価については、国税庁の路線価で確認してください。

居住用宅地(小規模宅地の特例)、事業用資産の特例

一定の要件の下、居住用宅地、事業用資産について、その資産の価額を減額する特例がある。

これが適用される条件は、

相続税の申告期限まで土地を持ち続けている。

相続税の申告期限まで特定居住用宅地等のうえに建っている建物に住んでいる。

たとえば、相続税の申告期限までに売却した宅地等は、特定居住用宅地等に該当しません。

その他の要件は、No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)を参照してください。

小規模宅地の特例

被相続人の居住用宅地を、被相続人と同居していた配偶者が相続する場合、

240平方メートルまでの部分は評価額の80%が減額される。

(例)(路線価)10万円×100㎡=1,000万円

本来は、1,000万円として評価する。

被相続人の居住用宅地を、被相続人と同居していた配偶者や子が相続する場合、小規模宅地の特例が適用される。

(例)(路線価)10万円×100㎡=1,000万円

1,000万円×80%=800万円(減額価額)

1,000万円-800万円=200万円

小規模宅地の特例によって、200万円として評価する。

家なき子の特例(被相続人所有の土地建物に住んでいない場合)

被相続人所有の土地建物に子が住んでいない場合であっても、小規模宅地の特例が適用される条件(家なき子の特例)は、次のとおりです。(1)から(4)の条件をすべて満たす必要があります。

(1)死亡した被相続人に配偶者や同居の親族がいない。

→ 誰も住んでいない。

(2)宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」、「3親等以内の親族」、「特別の関係がある法人」の持ち家に住んだことがない。

→ 子の配偶者所有の持ち屋に子が住んでいると適用されない。

(3)相続した宅地を相続税の申告期限まで保有する。

→ 確定申告の前に売却すると適用されない。

(4)相続開始時に居住している家屋を過去に所有していたことがない。

→ 過去に子が所有していたが、その後、親名義としていた場合は適用さない。

建物

固定資産税評価額(評価価格)により評価

預貯金(一般金融機関の預金、ゆうちょ銀行の貯金)

預貯金残高と既経過利子

相続税の申告には、「残高証明書と相続開始前3年分の入出金明細(通帳コピーなど)」が必要

その他

上場株式:相続開始の日の終値等のうち最も低い価額

取引相場のない株式:会社の規模、株主の態様、資産の構成割合によって評価方式が異なる

自動車:現状で買う場合の価額

相続税の計算

相続税の具体的な計算方法は、国税庁No.4152:相続税の計算でご確認ください。

各人の課税価格の計算

相続・遺贈財産の価額+相続時精算課税適用財産の価額-相続開始前3年以内の贈与財産の価額

=各人の課税価格

課税遺産総額の計算

各人の課税価格の合計額−遺産に係る基礎控除額

=課税遺産総額

相続税の総額の計算

遺産を法定相続分で取得したものと仮定して、各人ごとの取得金額を計算

各人ごとの取得金額に、

それぞれ相続税の税率をかけた金額(法定相続分に応じた税額)を計算し、その合計額が相続税の総額

各人の納付すべき相続税額

相続税の総額を課税価格の合計額(課税遺産総額)に占める各人の課税価格の割合で按分して計算した金額が、各人ごとの相続税額。

被相続人の一親等の血族(子(代襲相続人を含む)と父母)と配偶者以外の人(被相続人の兄弟姉妹など)が相続人である場合は、相続税額は1.2倍

各人ごとの相続税額から「配偶者の税額控除」、「未成年者控除額」を差し引いた金額が、各人の納付すべき相続税額

相続税の速算表(平成27年1月1日以降の相続)

法定相続分に応ずる取得金額が1,000万円以下の場合

→ 税率10%

法定相続分に応ずる取得金額が3,000万円以下の場合

→ 税率15% 控除額50万円

法定相続分に応ずる取得金額が5,000万円以下の場合

→ 税率20% 控除額200万円

法定相続分に応ずる取得金額が1億円以下の場合

→ 税率30% 控除額700万円

法定相続分に応ずる取得金額が2億円以下の場合

→ 税率40% 控除額1,700万円

法定相続分に応ずる取得金額が3億円以下の場合

→ 税率45% 控除額2,700万円

法定相続分に応ずる取得金額が6億円以下の場合

→ 税率50% 控除額4,200万円

法定相続分に応ずる取得金額が6億円を超えるの場合

→ 税率55% 控除額7,200万円

税額控除の主なもの

暦年課税分の贈与税額控除

相続開始前3年以内の贈与財産について課せられた贈与税がある場合、その贈与税額

配偶者の税額軽減

税額軽減によって相続税がかからないことになった場合でも、相続税の申告は必要

配偶者が実際に取得した財産の総額が、1億6千万円以下であるか、または、課税価格の合計額(各人の課税価格の合計額)に配偶者の法定相続分を掛けた金額以下の場合は、配偶者に相続税がかからない。

配偶者の税額軽減計算方法

課税価格の合計額に配偶者の法定相続分を掛けて計算した金額または1億6千万円のいずれか多い方の金額を控除する。

配偶者の課税価格

例)

配偶者の相続税額:80万円

相続税の総額:200万円

配偶者の課税価格:4,000万円

課税価格の合計額:1億円

80万円−200万円×(4,000万円÷1億円)=0円

その他の税額控除

未成年者控除、障害者控除、相次相続控除、外国税額控除、相続時精算課税分の贈与税額控除

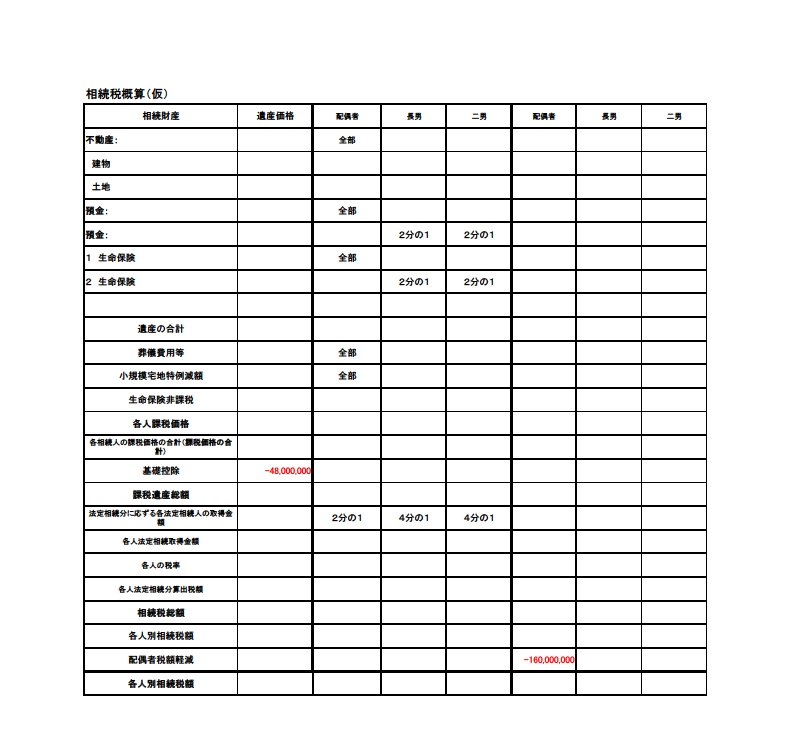

前記の計算方法に基づいて、次のような表を作成するとよいでしょう。

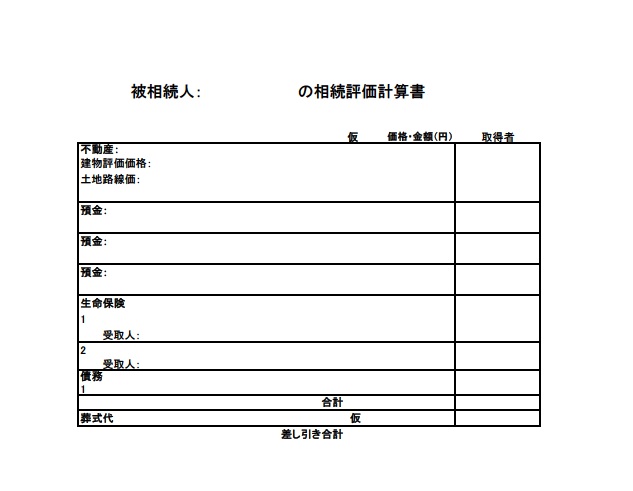

相続評価計算書

相続税計算書

年金受給者の相続と準確定申告

年の途中で、収入がある方が亡くなった場合、その年の生前発生していた所得については、所得税の申告をする必要がある人について、所得税の準確定申告をしなければなりません。

この場合、所得が年金のみか、給与所得のみであれば、納税は終了しています。ただし、所得税の還付があれば、税務署に還付請求をします。

それ以外の人は、確定申告をしなければなりません。

この所得税(国税)の確定申告のことを準確定申告といいます。

準確定申告によって計算された所得税は、還付の場合、還付額が相続財産に加算されます。

逆に納税の場合には、納税額が相続財産から控除されます。

年金受給者の相続による場合、生前、毎年、確定申告を行っていた人(個人事業収入があった人や個人事業収入と年金があった人)が亡くなった場合には、準確定申告をする可能性が高いので、被相続人の収入と支出を計算して確認する必要があります。

準確定申告が必要な場合は、主に次の場合です。

- 年金等の雑所得のみ方で、所得税の納税や還付がある場合

- 給与収入が2,000万円を超えていた場合

- 2ヶ所以上から給与を受けていた場合

- 給与所得や退職所得以外の所得の合計が20万円を超えていた場合

個人事業収入のある人のことです。 - 同族会社の役員等で、会社から貸付金利子や賃借料等を受取っていた場合

準確定申告の申告方法は、亡くなった日の翌日から4ヶ月以内に、亡くなった人の住所地を管轄する税務署へ相続人が申告します。

相続人が2名以上いる場合には、基本的に相続人全員の連署により準確定申告を提出します。

国税庁のホームページ:No.2022 納税者が死亡したときの確定申告(準確定申告)を参考にしてください。