相続登記の義務化と相続人申告制度:令和6年4月1日から

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

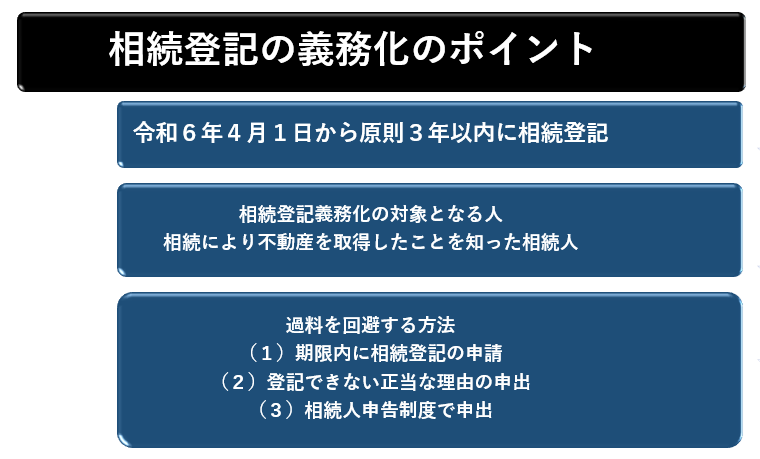

相続登記の義務化

相続登記の義務化とは、これまで相続登記をすることが任意(してもしなくてもよい)だったのが、令和6年4月1日からは、これをしなければならなくなります。これを相続登記の義務化といいます。相続登記の義務化により、これをしない場合、過料に処せられることになります。この過料については、後述します。

相続登記の義務化の法律

不動産登記法(相続等による所有権の移転の登記の申請)

不動産登記法 | e-Gov法令検索

第七十六条の二 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

2 前項前段の規定による登記(民法第九百条及び第九百一条の規定により算定した相続分に応じてされたものに限る。次条第四項において同じ。)がされた後に遺産の分割があったときは、当該遺産の分割によって当該相続分を超えて所有権を取得した者は、当該遺産の分割の日から三年以内に、所有権の移転の登記を申請しなければならない。

3 前二項の規定は、代位者その他の者の申請又は嘱託により、当該各項の規定による登記がされた場合には、適用しない。

相続登記が義務化される理由

相続登記は、従来、その申請が任意だったことから、相続登記がされていない不動産が日本全国に多数あり、不動産の所有者が不明であることから、公共事業や民間取引などの利用が阻害されています。このため、相続登記を義務化することで、不動産の所有者を明確にし、これらの利用を容易にすることが目的です。

相続登記の義務化の内容

相続登記義務化の対象となる不動産

相続がいつ開始したかを問わず、日本全国に存在するすべての不動産が対象となります。

(1)令和6年4月1日以降に相続が開始する不動産

(2)令和6年3月31日以前に相続が開始した不動産

相続登記義務化の対象となる人は誰?

相続登記義務化の対象となる人は、相続人に限られます。この「相続人」とは、「相続により不動産を取得した相続人」です。

ですので、「不動産を取得しないことになった相続人」や「家庭裁判所の手続で相続放棄した相続人」は、基本的には、相続登記の義務はありません。

また、「遺贈」により不動産を取得した「法定相続人以外の第三者」も相続登記の義務はありません。

これを端的にいえば、相続登記の義務化で、「相続により不動産を取得した相続人」は、3年以内に速やかに相続登記を申請しなさい、ということになります。

ただし、「不動産を取得しないことになった相続人」であっても、「相続により不動産を取得した相続人」がいつまでも相続登記をしない場合、法務局から見れば、相続登記をしない相続人とみなされる可能性もありますので、とりあえず、後述する「相続人申告制度」で申告するという方法も考えられます。

また、例えば、ほかの相続人が不動産を取得したということで相続登記の義務を免れようとする場合、法務局から後述する「申請の催告」が万が一あったときに「正当な理由」を証明する必要があります。この場合、「正当な理由」を証明するために「遺産分割協議書や遺言書」を用意しておいた方がよいでしょう。このことにより、「申告の催告」をされた相続人が、自分が相続により不動産を取得した者でないことを証明できます。

いつまでに相続登記の申請をしなければならないのか? 相続開始の時なのか?

相続登記の義務化の期間(3年以内)計算は、「相続開始の時」ではなく、相続人が「所有権を取得したことを知った日」から計算することになります。

相続登記は、いつまでに申請しなければならないのかは、「相続開始の時」ではありません。相続開始とは、不動産所有者の死亡時が「相続開始」ですが、「相続開始」の時から義務化の期間を計算することはありません。

これは、「相続開始」を相続人が知らなかったこともあるからです。また、「相続開始」を相続人が知ったとしても、例えば、被相続人が居住していた不動産のほかに、遠方の不動産があった場合、この遠方の不動産が被相続人所有の不動産であったことを知らなかった場合もあるからです。

「所有権を取得したことを知った」とは

(1)法定相続分で取得することを決めたとき

(2)遺産分割で不動産を取得したとき

(3)遺言で不動産を取得したとき

【令和6年4月1日以降に相続が開始する不動産】

「自己のために相続の開始があったことを知ったこと」かつ「所有権を取得したことを知った日から3年以内」

【令和6年3月31日以前に相続が開始した不動産】

「自己のために相続の開始があったことを知ったこと」かつ「所有権を取得したことを知った日、または、施行日(令和6年4月1日)のいずれか遅い日から3年以内」

↓

「所有権を取得したことを知った日」が令和3年2月1日であれば、

施行日(令和6年4月1日)から3年以内

「所有権を取得したことを知った日」が令和6年5月1日であれば、

令和6年5月1日から3年以内

(令和6年3月31日以前に相続が開始した場合であっても、令和6年4月1日以降に所有権を取得したことを知ったのであれば、知った日から3年以内を計算することになる。)

相続登記を期限内にしないとどうなるのか? 過料に処せられる可能性がある

前述した相続登記を「3年以内」にしない場合、過料に処せられる可能性があります。

この可能性とは、「3年以内」に相続登記ができない「正当な理由」がない場合、過料に処せられることになります。過料に処せられる場合の手続については、後述します。

「3年以内」に相続登記ができない「正当な理由」があれば、過料に処せられないことになります。

「3年以内」に相続登記ができない「正当な理由」とは、主に次の場合をいいます。

- 相続人が極めて多数で、かつ、戸籍関係書類の収集や、相続人が誰になるのかの把握などに多くの時間がかかる場合

- 遺言の有効性が争われていることや、遺産分割について相続人の間で争われているため、相続不動産の帰属が明らかにならない場合

- 相続登記の申請義務を負う者が重病その他の事情がある場合

- 相続登記の申請義務を負う者が配偶者からの暴力の防止及び被害者の保護等に関する法律(平成13年法律第31号) 第1条第2項に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 相続登記の申請義務を負う者が経済的に困窮しているために、登記の申請を行うために要する費用を負担する能力がない場合

法定相続分で取得した場合と遺産分割で取得した場合の申請義務

法定相続分で取得した場合

法定相続分の割合で所有権を取得した者は、所有権を取得したことを知った日から3年以内に、相続登記申請の義務を負うことになります。

遺産分割で取得した場合

遺産分割で所有権を取得した者は、「遺産分割の日(遺産分割成立の日)」から3年以内に、相続登記申請の義務を負うことになります。

法定相続分での相続登記がされた後に、遺産分割が成立した場合も義務化の対象となる

法定相続分での相続登記がされた後に、遺産分割が成立した場合、遺産分割によって法定相続分を超えて所有権を取得した者も、「遺産分割の日(遺産分割成立の日)」から3年以内に、相続登記申請の義務を負うことになります。

相続人申告制度による申出後に、遺産分割が成立した場合も義務化の対象となる

相続人申告制度による申出をした者が、遺産分割によって所有権を取得したときは、「遺産分割の日(遺産分割成立の日)」から3年以内に、相続登記申請の義務を負うことになります。

代位による申請、官公署による相続登記があったとき

代位による申請、官公署による相続登記があったときは、相続登記の義務化に関する規定を適用しないことになります。

相続登記の義務化の期間経過により過料に処せられる場合の手続

登記官(法務局の担当官)が相続登記申請の催告

登記官(法務局の担当官)が、「相続登記を申請義務に違反したと認める者」として登記官が「職務上知ったときに限り」、この者に対して相続登記申請の催告をします。

登記官が「職務上知ったとき」とは、次のことをいいます。

(1)申請添付された遺言書に申請以外の他の不動産が記載されているとき

(2)申請添付された遺産分割協議書に申請以外の他の不動産が記載されているとき

催告された申請義務のある者は、催告に記載された期限内に、相続登記の申請または正当な理由を申告

催告された申請義務のある者は、催告に記載された期限内に、相続登記の申請をするか、または正当な理由を申告しなければなりません。

この期限内に申請または申告がなされない場合、登記官は、次の手続をすることになります。

裁判所への通知

登記官は、「相当の期間」を定めて「申請の催告」をしたにもかかわらず、その期間内に申請されないとき、正当な理由の申告がないときは、不動産を管轄する地方裁判所にその事件の「過料通知」をします。

裁判所からの通知

裁判所は、相続登記の義務化期間経過の要件に該当するかを判断後、過料(10万円以下の過料)を科す旨の裁判をした後、相続登記義務違反者に対し、過料の通知をします。「過料」とは行政罰で、罰金のような刑事罰とは異なります。

相続人申告制度とは

相続人申告制度による申出をすることにより、相続登記の義務を果したとみなされます。ですので、前述の過料に処せられないことになります。

ただし、相続人申告制度の申出をした場合であっても、その後に、相続人申告制度による申出をした者が、遺産分割によって所有権を取得したときは、「遺産分割の日(遺産分割成立の日)」から3年以内に、相続登記申請の義務を負うことになります。以下の内容については、法務省の相続人申告登記を参照してください。

相続人申告制度の法律

不動産登記法(相続人である旨の申出等)

不動産登記法 | e-Gov法令検索

第七十六条の三 前条第一項の規定により所有権の移転の登記を申請する義務を負う者は、法務省令で定めるところにより、登記官に対し、所有権の登記名義人について相続が開始した旨及び自らが当該所有権の登記名義人の相続人である旨を申し出ることができる。

2 前条第一項に規定する期間内に前項の規定による申出をした者は、同条第一項に規定する所有権の取得(当該申出の前にされた遺産の分割によるものを除く。)に係る所有権の移転の登記を申請する義務を履行したものとみなす。

3 登記官は、第一項の規定による申出があったときは、職権で、その旨並びに当該申出をした者の氏名及び住所その他法務省令で定める事項を所有権の登記に付記することができる。

4 第一項の規定による申出をした者は、その後の遺産の分割によって所有権を取得したとき(前条第一項前段の規定による登記がされた後に当該遺産の分割によって所有権を取得したときを除く。)は、当該遺産の分割の日から三年以内に、所有権の移転の登記を申請しなければならない。

5 前項の規定は、代位者その他の者の申請又は嘱託により、同項の規定による登記がされた場合には、適用しない。(以下略)

相続人申告制度の申出の内容

相続人が複数いる場合であっても、相続人単独で申出ができます。必ずしも、相続人全員でしなかればならないわけではありません。

相続人申告に必要な書類

申出をする相続人が、被相続人の相続人であることを証明できれば問題ありません。

申出人が登記名義人(被相続人)の相続人であることを証する情報の例

- 被相続人の配偶者が申出をする場合

(1)戸籍謄本:被相続人と相続人(配偶者が記載されている。)

(2)戸籍の附票または住民票除票(本籍記載)

→ 被相続人の死亡時の住所と登記上の住所の経過を証明する。

(3)配偶者の住民票 - 被相続人の子(結婚したことがない、または分籍していない)が申出をする場合

(1)戸籍謄本:被相続人と相続人(子が記載されている。)

(2)戸籍の附票または住民票除票(本籍記載)

→ 被相続人の死亡時の住所と登記上の住所の経過を証明する。

(3)子の住民票 - 被相続人の子(結婚したことがある、または分籍している)が申出をする場合

(1)除籍謄本:被相続人

(2)戸籍の附票または住民票除票(本籍記載)

→ 被相続人の死亡時の住所と登記上の住所の経過を証明する。

(3)戸籍謄本:子

(4)子の住民票 - 被相続人の兄弟姉妹が申出をする場合:被相続人に子がないことを証明

(1)除籍謄本:被相続人の出生から死亡まで

(2)(除かれた)戸籍の附票または住民票除票(本籍記載)

→ 被相続人の死亡時の住所と登記上の住所の経過を証明する。

(3)除籍謄本:被相続人の両親・祖父母が死亡していることを証明

(4)戸籍謄本:兄弟姉妹

(5)兄弟姉妹の住民票

相続人申告の申出書などを作成して、法務局に提出

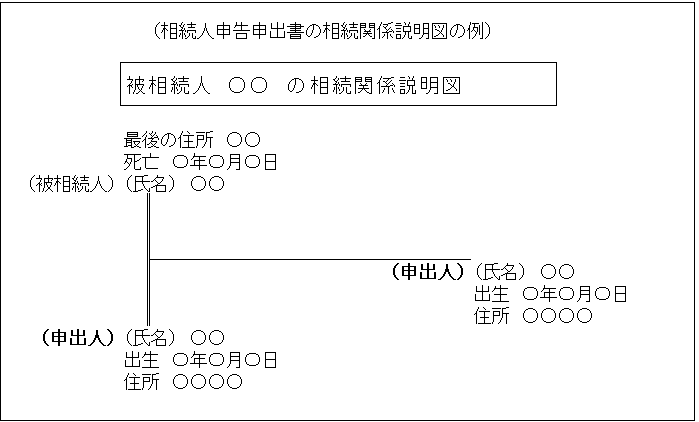

相続人申告の申出書と相続関係説明図を作成して、必要書類と一緒に不動産を管轄する法務局に提出します。

相続人申告の申出書

相続人申出書

申出の目的 相続人申告

(被相続人○○)の相続人

相続開始年月日 〇年〇月〇日

(申出人) (住所)○○○○

(氏名)○○ (押印は不要)

連絡先の電話番号 ○〇ー○○〇ー○○○

(申出人) (住所)○○○○

(氏名)○○ (押印は不要)

連絡先の電話番号 ○〇ー○○〇ー○○○

添付情報

申出人が登記名義人の相続人であることを証する情報

住所証明情報

(→ 申出人の氏名の「ふりがな」と「生年月日」を記載した場合は、住所証明情報を提出する必要がない。ただし、日本国内に住所がない人は、住所証明情報の提出を要する。)

〇年〇月〇日申出 ○○(地方)法務局(○○支局・出張所)

不動産の表示(省略)

(土地の場合)

所在

地番

(建物の場合)

所在

家屋番号

(1/1)

相続人申告の相続関係説明図

相続関係説明を作成し、提出することにより、前述の「申出人が登記名義人の相続人であることを証する情報(書面)」や住所証明情報(住民票など)を返却してくれる(原本還付)。申出する相続人以外は、適宜省略できる。

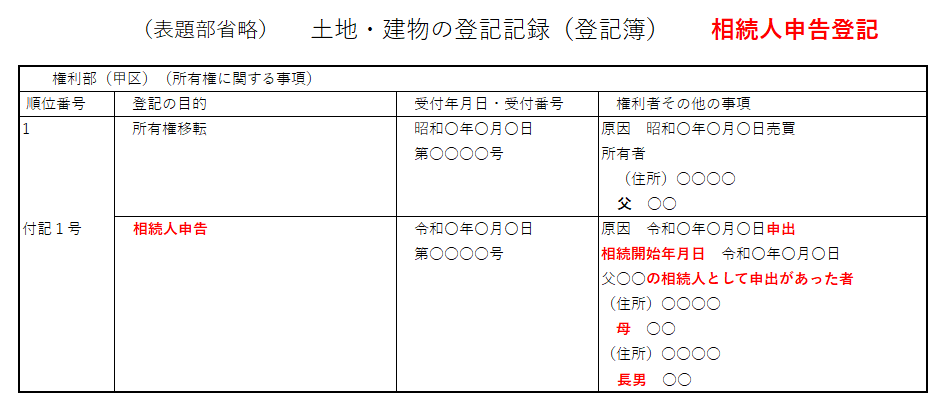

登記簿(登記記録)に登記される内容

申出をした相続人の住所・氏名(持分は登記されない)が登記される。

まとめ:相続登記の義務化と相続人申告制度:令和6年4月1日から

相続登記義務化とは、令和6年4月1日から、相続が発生した際に、不動産の名義変更登記を義務付ける制度です。従来、任意だった相続登記を義務化し、違反時には、原則として過料が科されます。これは、相続登記が行われていない不動産が多く、所有者不明の不動産が公共事業や民間取引の障害となっているためです。

相続登記の義務化は、全国の不動産に適用され、相続人が対象となります。相続人は、相続により不動産を取得した場合、知った日から原則3年以内に登記申請を行う必要があります。

期限内に相続登記が行われない場合、正当な理由がない場合、過料が科される可能性があります。遺産分割成立後の取得、相続人申告制度による申出後にも、場合によって義務が生じます。

以上のことから、相続が開始し、相続人が不動産を取得したときは、できるだけ速やかに相続登記をした方がよいでしょう。

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム