相続の限定承認の申述(申立方法)(横浜市・川崎市・神奈川県内・東京都内・日本全国対応)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

民法

民法 | e-Gov法令検索

(限定承認)第九百二十二条 相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

(共同相続人の限定承認)第九百二十三条 相続人が数人あるときは、限定承認は、共同相続人の全員が共同してのみこれをすることができる。

(限定承認の方式)第九百二十四条 相続人は、限定承認をしようとするときは、第九百十五条第一項の期間内に、相続財産の目録を作成して家庭裁判所に提出し、限定承認をする旨を申述しなければならない。

相続の限定承認とは、相続人が、「相続によって得た財産の限度においてのみ」、被相続人の債務と遺贈を弁済することを留保して、承認することをいいます。

相続放棄の申述は、亡くなった方(被相続人)の財産が、債務超過の場合に、消極(マイナス)財産が積極(プラス)財産より多いときに、利用されます。

これに対して、限定承認は、積極(プラス)財産と消極(マイナス)財産(借金などの債務)のどちらが多いのかよくわからないときに利用します。

限定承認では、債務が多いとき、相続人は、精算後の残りの債務を免れることができます。

反対に、積極(プラス)財産が多いとき、相続人は、精算後の財産を取得できます。ただし、その後に現れた債権者には、精算後の残余財産の範囲内で支払います。もっとも、債権の消滅時効によって、債権者の債権が消滅することはあります。

不動産を含めた遺産について、限定承認の手続完了後、通常の課税とは異なる国税の課税問題がありますので、事案によっては注意する必要があります。

限定承認の手続については、件数も少なく、手続としては非常に難しい手続きであるという記事も多く見られますが、一つ一つ手順を踏んでいけば、決して難しい手続きではありません。

限定承認の件数については、官報には、毎回数件の限定承認の公告が掲載されています。

手続としての難しさは、債権者に対する配当弁済の方法だと思われます。(債務整理の知識が必要です。)個人でこれをするのは難しいかもしれません。また、プラスの遺産に不動産があり、これを処分して精算行為を行う場合は、さらに、難易度が高くなります。

しかし、限定承認には、精算行為を行わない場合もあります。

例えば、マイナスの遺産があるのかどうか不明の場合であっても、限定承認の申立てを行うことができます。この場合、マイナスの遺産が不明であるので、精算行為を行う必要がありません。

また、次を参考にしてください。

第1順位の相続人で相続債務を止める限定承認

行政書士は、裁判所に提出する書類の作成ができません。行政書士が業務として限定承認申述の申立書を作成した場合、司法書士違反となります。

限定承認の手続について

限定承認の申立先

被相続人の最期の住所地の家庭裁判所

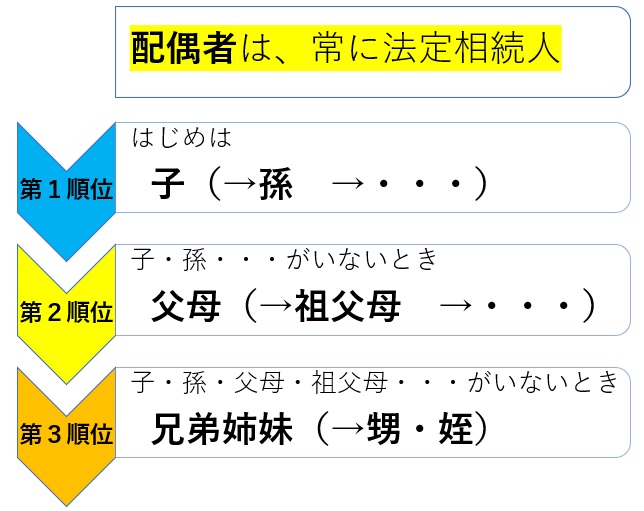

申述する人

(相続放棄した人を除いた)法定相続人全員

→ 法定相続人が数人いる場合は、1人で申述できません。相続人全員が申立人となります。ただし、法定相続人のうち1人を除いて相続放棄申述の申立てをすることもでききます。

法定相続人が2名以上いる場合、例えば、そのうちの1名が相続放棄の手続をして、ほかの人が限定承認の手続をしたい場合、手続を別々にしなければならず、これを司法書士に依頼する場合は、費用も余計にかかりますので、この場合は、限定承認の手続のみを行った方がよいでしょう。

法定相続人が2名以上いるとき、手続完了後の実際の精算行為は、相続財産清算人(手続をした人のうちの1名)が行いますので、ほかの相続人は精算行為を行わなくてよいことになります。

申述期間(家庭裁判所に申述できる期間)

原則:相続開始を知ったときから3か月以内

申述する方法

家庭裁判所に財産目録を付けて限定承認申述書(申立書)を提出します。

ご自分で限定承認申述を申立てる場合は、家庭裁判所の「限定承認の申述書」を参考にしてください。

司法書士は、家庭裁判所での手続について代理人となれませんので、申立書の作成と提出(持参また郵送)のみとなります。

限定承認申述の手順

- 申立てに必要な書類を集めます。

- 法定相続人全員で限定承認申述書(申立書)1通を作成して、これに署名・押印のうえ、必要な書類と一緒に家庭裁判所に提出します。(司法書士に手続を依頼される場合、司法書士ができるのはここまでです。)

- 家庭裁判所が法定相続人全員に対して個別に「照会書」を郵送します。

- 法定相続人全員が、家庭裁判所に「回答書」を郵送します。

回答書の記載方法は、基本的には難しいことはありませんが、「相続開始を知った日」を間違わないようにします。回答書に記載する「相続開始を知った日」は、「申立書」の「相続開始を知った日」と同じ日にします。(当事務所では、記載方法についてアドバイスを行っております。) - (限定承認受理の確定)家庭裁判所が法定相続人に、相続限定承認申述受理通知書を郵送します。

- 官報に公告手続(申し込みから掲載まで約1週間かかります。)

- 知っている債権者に個別に債権申出催告書を郵送します。

- 官報への公告掲載から2か月経過後

債権者との精算行為を行います。

相続財産清算人(限定承認者)が債権者に連絡、精算します。

精算行為の終了について裁判所に報告する必要はありません。

審判手続

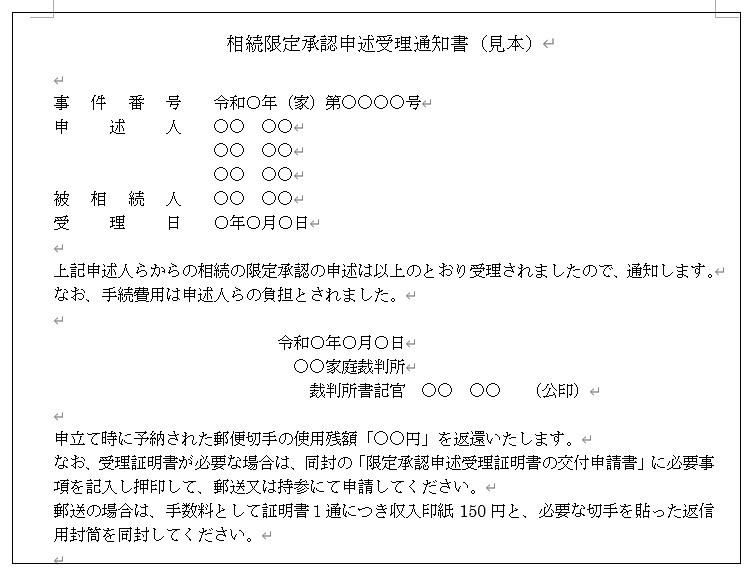

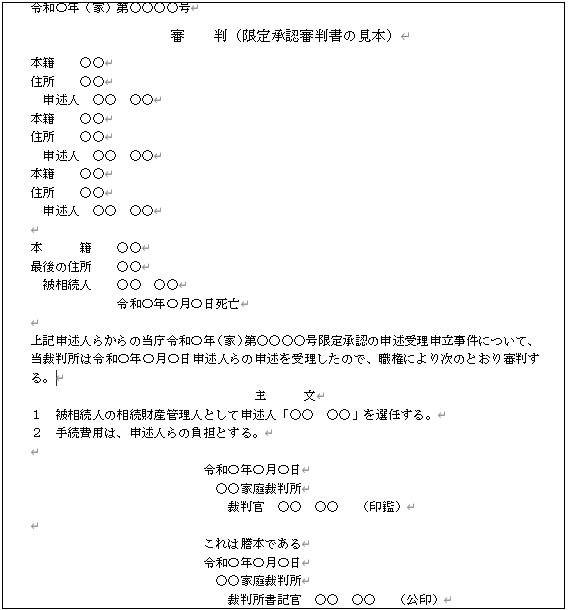

家庭裁判所の手続が完了しますと、「相続限定承認申述受理通知書」と、相続財産清算人が選任された場合は「審判(書)」が交付(郵送)されます。

必要があれば、申述人本人または利害関係人(債権者など)が「相続限定承認申述受理証明書」を申請、取得できます。

「相続限定承認申述受理通知書」と「審判(書)」の見本

相続財産清算人が選任された場合は、「審判(書)」も交付、郵送されます。

相続財産の精算行為をする人:限定承認者・相続財産清算人

(1)限定承認をした人(限定承認者)

(2)限定承認をした人が数人いるときは、その中の一人を相続財産清算人として申立書に記載し、家庭裁判所が相続財産清算人を選任します。「相続財産清算人」が精算行為を行います。

この精算行為は、限定承認した人の中から相続財産清算人が選任され、しなければなりません。

ただし、相続人による遺産の管理が困難な場合、相続財産清算人を別途、家庭裁判所に申立てすることができます。

司法書士に申立書の作成と提出を依頼した場合、精算行為は限定承認をした人がご自分で行います。

相続財産の精算

(1)相続債権者に対する(官報に)公告と催告

限定承認後5日(相続財産管理人が選任された時は10日)以内に、相続債権者と受遺者に対して、2か月以上の期間内に請求することの(官報に)公告をします。判明している債権者には、個別に催告します。

官報への公告は、最寄りの官報発行所(民間会社)に官報の公告掲載を依頼します。

法律上、限定承認後5日(または10日)以内に公告することになっていますが、現実的には、「限定承認受理通知書」が郵送されるまでの日数、官報発行所に公告を依頼してから実際に掲載されるまでの日数を考えますと、5日(または10日)以内に公告することは不可能ですので、5日(または10日)を過ぎても問題ありません。

↓

(2)相続財産の換価、公売

限定承認者が相続財産(特に不動産など)を承継したいときは、鑑定人が評価した価額を支払って取得できます。

↓

(3)配当弁済

申出のあった債権者には、債権額の割合に応じて(債権者平等の原則)、個別に返済します。

官報公告(掲載例)(相続人のうち一人を相続財産清算人とした場合)

(相続人が一人の場合、「限定承認者」と記載されます。)

.jpg)

限定承認申立の必要書類

被相続人・相続人の住民票除票・除籍謄本・戸籍謄本を返却してほしいときは、これらのコピーと申請書(原本還付の)を申立書と一緒に裁判所に提出します。(原本還付ができるかどうかは、裁判所によって異なる。)

東京家庭裁判所の取り扱い(相続放棄関係事件(限定承認も含む)、2025年現在)

戸籍謄本等の提出す場合、原本を提出してもよいし、コピーのみ提出が可能となっています。

横浜家庭裁判所の取り扱い(2025年現在)

法定相続情報一覧図の写しの証明書(法定相続情報証明書)を住民票除票・除籍謄本・戸籍謄本に代えて、提出できない。この証明書を提出した場合であっても、住民票除票・除籍謄本・戸籍謄本を提出する必要がある。

戸籍謄本等の提出す場合、原本を提出してもよいし、コピーのみ提出が可能となっています。

被相続人について

- 除籍謄本(出生から死亡までの戸籍証明書(除籍謄本など))

相続人全員で申立てますので、相続人全員が誰なのかを証明する必要があります。

限定承認は、相続開始または相続開始を知った日から3か月以内に、家庭裁判所に申立てをする必要がありますので、被相続人・相続人の必要書類を速やかに取得する必要があります。

被相続人の出生から死亡までの戸籍関係書類(除籍謄本など)を取得することは、一般の人にとって難しいと思われます。そこで、次のページを参考にしてください。

「戸籍証明書等の広域交付」を利用して、「被相続人の出生から死亡までの」戸籍関係書類の取得方法(令和6年3月1日から) - 住民票除票(本籍・筆頭者の記載のあるもの)または戸籍の附票

被相続人の最期の住所地を管轄する家庭裁判所に申立てますので、これを証明します。

兄弟姉妹(第3順位)が相続人となるときの、被相続人に関する除籍謄本などは

「第3順位の相続人である兄弟姉妹」が相続人となるときは、「被相続人の出生からの戸籍証明書(除籍謄本など)」のほかに、次の戸籍に関する除籍謄本などが必要となります。法定相続人となる順番を参考にしてください。

- 被相続人の父と母の出生からの戸籍証明書(除籍謄本など)

→ 被相続人の兄弟姉妹(父と母の子)が全部で誰と誰かを証明します。 - 祖父母の死亡の記載のある除籍謄本

第3順位の兄弟姉妹が相続人となるときを参考にしてください。

限定承認する人(相続人全員)

- 戸籍謄本

相続人であることを証明します。 - 相続関係図(相続登記で作成する相続関係説明図のようなものを作成します。)

これを作成して、裁判所に提出した方がよいでしょう。裁判所の裁判官・書記官が相続関係を理解しやすくなります。 - 住民票

裁判所に提出する必要はありませんが、申立書に正確に住所・氏名・生年月日を記載するために取得します。

財産目録

不動産や預貯金の内容を記載したもの

限定承認申立の費用(当事務所に手続を依頼される場合、合計金額:約130,000円)

家庭裁判所に支払う費用

- 限定承認の申立手数料:800円(収入印紙代)

- 切手代(限定承認する人お一人につき):約500円(横浜家庭裁判所では470円)

官報公告掲載料

官報公告掲載料:約50,000円(実費)

当事務所が官報掲載の代行をします。

当事務所の司法書士報酬(横浜市・川崎市・神奈川県内・東京都内・日本全国対応)

司法書士報酬:77,000円(税込み)

「精算行為」のうち、必要に応じて「債権者への催告通知文書」と「債権者に支払う計算書」の作成を行います。費用については、相続登記費用の追加報酬でご確認ください。

当事務所では、限定承認の申述・申立は全国対応です。

その他、次を参考にしてください。

相続の限定承認申立て:実績

限定承認の基本

相続放棄・限定承認(家庭裁判所)の熟慮期間の伸長

第1順位の相続人で相続債務を止める限定承認

相続放棄・限定承認の相談事例(必要書類・スケジュール)

限定承認と不動産相続登記、預貯金の相続手続、(根)抵当権の抹消登記

相続放棄・限定承認の手続によらずに被相続人の債務を返済できた事例:被相続人のマイナスの財産があるときの相続方法(相談事例)

限定承認、相続放棄については、当司法書士事務所にご相談ください。(横浜市・川崎市・神奈川県内・東京都内・日本全国対応)

限定承認、相続放棄について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム