相続登記のための遺産分割調停申立方法と問題点(横浜市・川崎市・神奈川県内・東京都内・日本全国対応)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

遺産分割調停とは

相続が開始したとき、通常は、相続人全員で遺産分割協議(遺産の分配方法についての話し合い)を行います。これがスムーズに行われれば、遺産分割協議書を作成して、不動産の相続登記など相続手続を行うことになります。

ところが、この遺産分割協議がスムーズに行われずに、遺産の分配について相続人の間で話し合いがまとまらない場合は、家庭裁判所で、まずは、遺産分割調停という方法で遺産の分配について話し合うことになります。

この遺産分割調停で話しがまとまれば、家庭裁判所が遺産分割調停調書を作成してくれますので、これで、不動産の相続登記など相続手続を行うことになります。

相続開始から10年を経過した場合の遺産分割調停の申立て

相続開始から10年を経過した場合の遺産分割調停申立てについては、相続開始から10年を過ぎた遺産分割の特別受益(生前贈与など)と寄与分(療養看護など)の取り扱い(令和5年4月1日から)を参考にしてください。

相続開始から10年を経過している場合には、遺産分割調停において、家庭裁判所は、特別受益(生前贈与など)と寄与分(療養看護など)を考慮することなく、法定相続分で遺産分割の算定をすることになります。

遺産分割の協議や調停が長引くと相続税の問題

遺産分割の、相続人の間での協議や、家庭裁判所での遺産分割調停が長引く場合、一番問題となるのが、相続税の問題です。

通常、相続財産について争いがある場合、相続財産だけに注意がいく傾向がありますが、相続税の問題も非常に重要です。

なぜなら、遺産分割がスムーズに行われていれば問題とならなかった相続税納税や、相続税申告期限を過ぎても相続税申告納税をしなかったことによる無申告加算税と延滞税の問題があるからです。

後述しますように、家庭裁判所での遺産分割調停の期日(裁判所に出頭する日)は、通常、一か月に一回ですので、調停成立まで早くて半年はかかると思われます。

そうしますと、相続税の対象となる場合は、申告期限の10か月を過ぎてしまうことも考えられます。

配偶者税額軽減や小規模宅地の特例の適用の問題

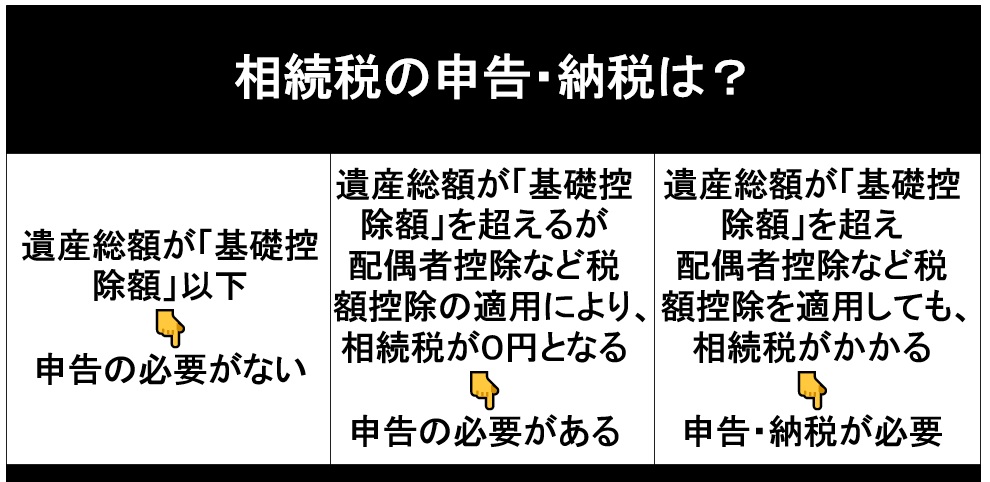

相続税を考える場合、相続税の対象となるのかどうかということです。

これは、例えば、被相続人の夫の遺産の場合、配偶者である妻は、配偶者税額軽減(1億6,000万円か法定相続分の2分の1相当額の多い金額)の適用を受けることができますが、相続開始から10か月以内に相続税の申告をしない場合、この配偶者税額軽減の適用を受けることができません。

配偶者の税額軽減を参照してください。

また、妻が被相続人名義の自宅に同居していた場合、小規模宅地の特例(路線価格80%減額)の適用がありますが、相続開始から10か月以内に相続税の申告をしない場合は、この小規模宅地の特例の適用を受けることができません。

No.4208 相続財産が分割されていないときの申告を参照してください。

配偶者税額軽減や小規模宅地の特例の適用がない場合、本来であれば(遺産分割がスムーズに行われていれば)、配偶者税額軽減や小規模宅地の特例の適用があることによって、相続税の申告だけで済むところが、これらの適用がないことによって、原則どおりの相続税を納めなければならないことになってしまいます。

相続開始後10か月以内に相続税の申告納税ができそうにないとき

遺産について未分割の状態であっても、申告納税をしない場合、相続税額に無申告加算税と延滞税が上乗せされることになります。

遺産分割協議にしても、遺産分割調停にしても、相続開始後10か月以内に相続税の申告納税ができそうにないときは、遺産について未分割の状態であるので、法定相続分での仮の申告と納税をします。

10か月の申告期限までに仮の申告納税をした相続税は、配偶者税額軽減や小規模宅地の特例の適用がない税額です。

この場合、相続税申告書に添付して「申告期限後3年以内の分割見込書」を税務署に提出します。

10か月の申告期限から3年以内に遺産分割協議または調停が成立したときは、成立した日から4か月以内に「更正の請求」をすることによって、配偶者税額軽減や小規模宅地の特例を適用した税額で計算して、多く納めた税額の還付を受けることができます。

相続税の申告書または「更正の請求書」に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。

「更正の請求」の期限は、遺産分割協議または調停の成立した日から4か月以内であるため、この4か月の期限を過ぎた場合は、配偶者税額軽減や小規模宅地の特例を適用できないことになるため、税金の還付を受けることができなくなります。

以上の内容は、税務署または税理士にご確認ください。

家庭裁判所での遺産分割調停の手順

ここでは、遺産分割調停の申立てをした後、調停が開始されたときの手順について説明します。調停では、次のように進行します。

相続人の確定・遺産の範囲を確定・遺産の評価を確定

まず、次の1から4を確定します。

- 相続人を確定

遺産分割をする資格のある相続人を確定します。

相続放棄をした人や相続分譲渡をした人などを除きます。

安易に考えてはいけない相続分譲渡を参考にしてください。 - 遺言書の有無を確定

遺言書がある場合、遺言書で分割が決められていない遺産について調停の対象となります。 - 遺産の範囲を確定

調停で話し合う遺産がどれなのかを確定します。 - 遺産の評価を確定

遺産が不動産の場合、固定資産評価価格か税務署路線価格で評価します。評価方法について争いがある場合、裁判所指定の鑑定人が評価します。(鑑定料が数十万円かかります。)

前述の相続人や遺言書について争いがある場合、それぞれ、先に別の裁判でこれらを確定させる必要があります。また、遺産の範囲について争いがある場合、これを主張する側が証拠として裁判所に提出する必要があります。

遺産分割方法の話し合い

次に、遺産の分割方法について話し合います。

- 特別受益や寄与分・特別寄与料があるのか

- 分割方法

誰が何を相続するかを決めます。

原則は、法定相続分に基づいて決めます。場合によっては、代償金を支払うことにする場合もあります。不動産売却のための換価分割と代償分割を参考にしてください。

調停不成立

遺産分割について相続人全員の合意がない場合は、調停不成立となります。この場合、「審判」に移行します。審判では、最終的には裁判官が判断することになります。

調停成立

遺産分割について相続人全員が合意した時は、調停が成立し、裁判所が調停調書を作成します。

この場合、後述しますように、不動産の相続登記では、確実に登記できるように、調停成立前に事前に「調停(案)」を作成して、裁判所に提出するようにします。

家庭裁判所に提出する書類の準備

申立書を提出する家庭裁判所は、どこ?

調停申立ての提出先は、「相手方のうちの一人の住所地」を管轄する家庭裁判所(または当事者が合意で定める家庭裁判所)

審判申立てをする場合は、「被相続人の最後の住所地」を管轄する家庭裁判所(または当事者が合意で定める家庭裁判所)

申立人となれる人は、誰?(一人または複数人)

- 共同相続人

法定相続人のうち相続放棄した人などを除いた人のことを共同相続人といいます。 - 包括受遺者

遺言書で、例えば、相続分の2分の1を遺贈する、という場合の相続分を遺贈された人をいいます。 - 相続分譲受人

共同相続人から相続分の譲渡を受けた人のことを相続分譲受人といいます。

相手方は、申立人を除いた相続人など

家庭裁判所に提出する書類の収集

申立てをする人がすべての書類を準備します。

家庭裁判所に書類を提出する人は、相続人全員ではなく、相続人のうち、申立てをしたい人が「すべての書類」を準備しなければなりません。

そこで、どの書類をどういう順番で用意するかということもありますが、家庭裁判所に提出する書類の中には、書類提出時に3か月の有効期限があるものがありますので、必要書類の取得におおよそ1か月と想定し、申立書など書類の作成や提出準備に1か月と想定して作業を開始するのがよいでしょう。

被相続人と相続人全員の相続関係を証明する戸籍関係書類

申立ての時に原本を提出します。

- 被相続人の出生から死亡までの戸籍関係書類(除籍謄本・改製原戸籍謄本)

相続人が誰なのかによって、被相続人の戸籍関係書類が異なります。相続登記の必要書類を参考にしてください。 - 被相続人の住民票除票(または戸籍の附票)

- 相続人全員の戸籍謄本(有効期限3か月)

- 相続人全員の住民票(有効期限3か月)

遺産が不動産の場合

申立ての時に原本を提出します。

- 登記事項証明書(有効期限3か月)

- 固定資産評価証明書(有効期限3か月)

- 公図・建物図面・住宅地図

遺産が不動産以外の遺産(書証番号を付ける。甲〇号証)

申立て時にコピーを提出して、裁判所出頭期日に原本を提出します。

- 預貯金の残高証明書(請求時点での残高、「定期預金」の場合は、残高証明請求時点での残高と利息)

- 株式:残高証明書(請求時点での株式評価価格)

- 自動車:登録事項証明書または車検証

- 相続税の申告をしている場合:相続税申告書の控え

- 遺言書があるとき:遺言書

遺産分割調停申立書の作成

前述の書類が揃いましたら、申立書を作成します。

申立書としては、次のものがあります。この3つが申立書のセットとなります。

- 申立書

- 当事者目録

- 遺産目録

裁判所には、申立書1通とその写しを相手方の人数分を提出します。

以上の書き方は、こちらを参照してください。

そのほかに、次の書類を作成し提出します。次を参照してください。

相続関係図

申立ての実情

その他、提出するもの

被相続人1人につき収入印紙:1,200円

連絡用の郵便切手

相続登記に使用するための調停調書の内容(重要)

調停が成立した時は、家庭裁判所が調停調書を作成し、正本・謄本として発行してくれます。

これを不動産の相続登記や相続手続で使用しますが、この遺産分割調停調書の記載内容が重要です。なぜなら、調停調書の内容に、相続登記で必要な記載事項が記載されていない場合、調停調書だけでは登記できないことになるからです。

相続登記に必要な書類と調停調書の記載事項

遺産分割調停調書を使用した相続登記に必要な書類は、次のとおおりです。

相続登記で基本的に必要な書類は、相続登記の必要書類を参考にしてください。

- 遺産分割調停調書(正本または謄本)

- 不動産を取得する相続人の「住民票」

- 固定資産税の評価証明書

通常の遺産分割協議書による相続登記では、次の書類を法務局(登記所)に提出しますが、遺産分割調停調書による登記では、被相続人や相続人についての戸籍関係書類を家庭裁判所で確認していますので、これらを法務局に提出する必要がありません。

- 被相続人の「出生から死亡までの戸籍関係書類」、「死亡時の住民票の除票」

- 相続人の「戸籍謄本」

被相続人や相続人についての戸籍関係書類を家庭裁判所で確認しているので、これらを法務局に提出する必要がないとは言っても、次の内容が遺産分割調停調書に記載されている必要があります。

もし、登記に必要な記載事項が記載されていない場合は、別途、記載内容を補完する書類を法務局に提出するか、家庭裁判所に「更正決定」で記載内容を補完してもらいます。

このように補完しなければ登記できませんと、さらに時間と費用がかかってしまいますので、ある程度、調停内容の合意に至った場合は、「調停調書(案)」を作成して、家庭裁判所に提出するようにします。

遺産分割調停調書に次の記載事項が必要です。相続関係が分かるように記載されていることが必要です。法務局の担当官は、戸籍関係書類を見ないで、調停調書に記載されている内容だけで相続関係を判断するため、必要事項が記載されていないときは、担当官が相続関係を判断できないことになるからです。その結果、相続登記ができないことになってしまいます。

〇 「被相続人」の氏名・生年月日・死亡日・最後の住所・最後の本籍

〇 「相続人のうち死亡した相続人」の氏名・ 生年月日・死亡日・最後の住所・最後の本籍

〇 「相続人」の氏名・ 生年月日・住所・本籍・「被相続人・死亡した相続人との関係」

遺産分割調停調書には、上記の被相続人・相続人に関する事項が記載されたうえで、まず最初に次の内容が記載されます。

「被相続人の相続人が、誰と誰であることを確認した。」または、「誰々誰々が各相続分を相続したことを認める。

その後に、

「相続人の誰が何を相続取得する。」

遺産分割協議書の書き方を参考にしてください。

土地を分割して各土地を単独所有としたいときの調停

相続した土地を分割(分筆)して各相続人の単独所有としたい場合の調停では、土地の測量と分筆登記をすることになりますので、分筆登記の専門家の土地家屋調査士とよく打ち合わせをすることが必要です。

土地の分筆登記は、単に測量してその測量図面に基づいて遺産分割調停をしないようにします。

測量と図面作成は「測量士」でもできますが、最終的に分筆の登記をしなければなりませんので、「測量士」に測量と図面作成を依頼しないで、土地家屋調査士にこれらを依頼するようにします。

「測量士」の資格では、登記を代行できず、「測量士」は、土地分筆登記の専門家ではないからです。

これは、遺産分割調停の場合に限らず、時効取得による裁判(判決)に基づいて分筆登記をする場合にも言えることです。

相続した土地を分割(分筆)して各相続人の単独所有としたい場合の方法は、

相続土地の相続登記と共有物分割方法を参考にしてください。

まとめ

遺産分割調停の申立ての目的は、遺産分割を成立させることが重要ですが、これだけでは足りず、成立した調停調書に基づいて相続登記や各種相続手続に確実に使用できるようにすることです。

したがって、調停が成立したから「安心」という訳ではなく、家庭裁判所に「調停調書(案)」を提出して、相続登記に使用できるように調停調書の内容を正確に記載してもらうようにした方がよいでしょう。

遺産分割調停調書を使用した相続登記は、次を参考にしてください。

相続登記と家庭裁判所の遺産分割調停調書

数次相続と遺産分割調停書記載事項

「遺産分割」を登記原因として登記する場合は、法定相続登記後の遺産分割調停

遺産分割審判に移行した場合の換価分割は、遺産分割審判による換価分割のための差押(競売開始決定)を参考にしてください。

遺産分割調停については、当司法書士事務所にご相談ください。

遺産分割調停について、当司法書士事務所にお気軽にお問い合わせください。

遺産分割調停申立てを当司法書士事務所に依頼される場合は、次の方法となります。

司法書士報酬:110,000円(税込み)

調停期日に横浜家庭裁判所に同行する場合:1回につき5,500円(税込み)

遺産分割調停申立てを司法書士に依頼される場合、前述しました申立書類などの作成だけとなります。

実際の調停期日には、依頼された申立人が家庭裁判所で調停委員と話していただくことになります。

司法書士に申立てを依頼された場合、申立人が調停に不安などがある場合、司法書士が同行して打ち合わせなどのサポートをすることができます。

これらを弁護士に依頼される場合、弁護士が書類の作成と裁判所での手続すべてを行ってくれます。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム