相続土地の相続登記と共有物分割方法:3パターン

【事例】

被相続人:父

法定相続人:兄(長男)、弟(二男)、姉(長女)、妹(二女)の4名(母は、すでに他界)

遺産

土地(更地):600㎡ ➡登記上6筆に分かれている。

評価価格 土地:6,000万円

この相続した土地を兄弟姉妹4名で分ける方法について検討します。次の3パターンがあります。

パターンA:よくあるパターン(まだ何も登記していない。)

相続した土地を兄弟姉妹で4等分して、それぞれが取得したい。

パターンB:兄弟姉妹の持分を各4分の1(法定相続分)で、土地の相続登記だけを先に完了している。

相続した土地を兄弟姉妹で4等分して、それぞれが取得したい。

パターンC:遺産分割(遺産分割協議)で兄、弟の持分を各2分の1とし、土地の相続登記だけを先に完了している。姉と妹は、相続しなかった。

相続した土地を兄弟で2等分して、それぞれが取得したい。

パターンA:相続登記と共有物分割方法(まだ何も登記していない。)

相続した土地を兄弟姉妹で4等分して、それぞれが取得したい。

次の順番で手続をします。

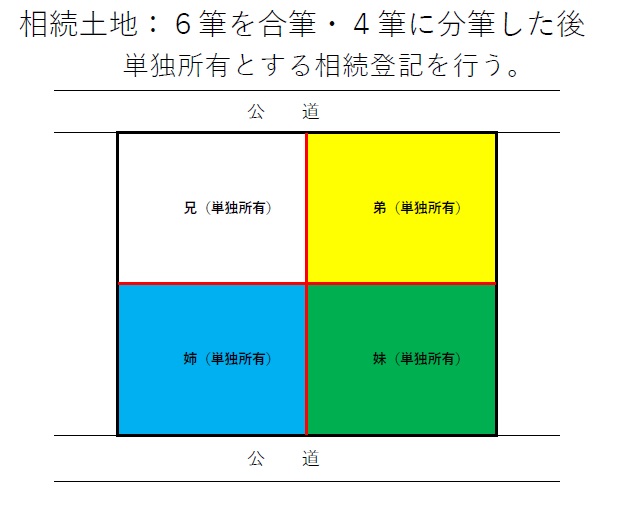

(1)合筆、分筆の登記

まず、現在、600㎡の土地が、登記上6筆(ひつ)に分かれていますので、これを一つにまとめて1筆(ぴつ)とします。これを合筆(ごうひつ)登記といいます。

この合筆登記と同時に、土地を4つに分ける分筆(ぶんぴつ)登記をします。

合筆、分筆の登記の専門家は、土地家屋調査士です。司法書士は、この登記ができません。司法書士が登記を代行できるのは、不動産の「権利に関する登記」だからです。

土地家屋調査士は、不動産の「表示に関する登記」を代行できます。

合筆登記ができる条件

合筆登記をする前提として、6筆の土地を合筆できる条件があります。

- 土地の「地目」(ちもく)が同じであること

例えば、A土地が宅地で、B土地が畑の場合、地目が異なりますので、このままでは合筆できません。合筆する前に、畑を宅地に地目変更できれば合筆できます。 - 権利関係が同じであること

例えば、A土地には抵当権が登記されているが、B土地には抵当権が登記されていない場合、権利関係が異なりますので、このままでは合筆できません。

合筆する前に、A土地の抵当権を抹消登記できれば合筆できます。

これらの点について、合筆登記ができるかどうかは、合筆・分筆登記をする前に、土地家屋調査士が確認します。

分筆登記ができる条件

分筆登記ができる条件には、次のようなものがあります。

- 分筆登記をする際は、隣接所有者の同意書を得るのが基本です(不要の場合もあります)。

- 公道に面した土地では、分筆登記の前に、道路査定が行われていることが前提となります。

分筆する際に、道路査定が行われていない場合は、道路査定をします。これは、土地家屋調査士が役所と打ち合わせをして、役所が道路査定を行います。

合筆・分筆登記にかかる費用

合筆・分筆登記にかかる費用は、土地家屋調査士によって異なります。

合筆登記にかかる費用は、数万円ですが、分筆登記にかかる費用は、土地の面積や形状により異なります。数十万円から50万円はかかると思われます。

分筆登記にかかる費用が高額となる理由は、土地の測量と図面作成が、極めて専門的な作業となるからです。

登記を前提とした測量や図面作成は、土地家屋調査士に依頼します。登記を代行していない測量会社や測量士には依頼しません。

なぜなら、測量と図面作成ができたとしても、登記ができなければ意味がないからです。

このように、土地の合筆、分筆では、クリアすべきことが多々あり、また、費用もかかることから、合筆、分筆の必要性を考えてから行うようにします。

これから説明しますことは、分筆、合筆をすることができることを前提に解説します。

ここでは、合筆、分筆の条件をクリアして、土地を4つに分筆できたとします。

(2)遺産分割協議による相続登記

土地を4つに分筆できたので、兄弟姉妹それぞれの名義で登記します。

4つの土地が兄弟姉妹それぞれ単独名義となります。

この登記では、兄弟姉妹それぞれの名義とする登記ですので、相続の仕方としては、遺産分割協議による登記(登記の原因は「相続」)をします。

相続登記に基本的に必要な書類は、相続登記の必要書類を参考にしてください。

申請書は、相続登記申請書の書き方を参考にしてください。

遺産分割協議書には、次の内容を記載します。

相続人兄は、A土地を相続取得する。 相続人弟は、B土地を相続取得する。 相続人姉は、C土地を相続取得する。 相続人妹は、D土地を相続取得する。

相続登記の申請は、実際に相続取得する兄弟姉妹4名別々に申請書を作成して、4件連件で申請します。これは、登記の目的(所有権移転)と相続の原因(〇年〇月〇日相続)が同じであっても、名義人となる申請人(相続人)が異なるからです。

「まだ何も登記していない」パターンA:相続登記と共有物分割方法は、

(1)合筆、分筆登記をする。

(2)遺産分割協議による相続登記で、各相続人単独名義とする。

それほど複雑な登記ではありません。

登録免許税

課税価格 金11,250,000円

登録免許税 金45,000円

課税価格は、

事例の場合、土地の評価価格が6,000万円

土地を4つに分筆したので、1筆当たり1,500万円

課税価格は、1,500万円

登録免許税は、登記原因が「相続」の場合、0・4%。

1,500万円×0・4%=60,000円。

相続登記4件合計で、登録免許税は、60,000円×4=240,000円

相続登記費用の司法書士報酬

以上の遺産分割(登記原因は「相続」)による相続登記で、相続登記費用のうち当司法書士事務所の司法書士報酬は、60,500円(税込み)です。

次の登記の方法もあります。

「まだ何も登記していない」パターンA:相続登記と共有物分割方法では、次の方法もあります。前述した方法でもどちらでも登記は可能です。相続人の実情に応じて行えばよいでしょう。

(1)合筆、分筆の図面を作成します。(測量が完了していることが前提)

(2)遺産分割協議をします。相続人の誰がどの土地を単独所有とするかを決めます。

(3)遺産分割協議書を作成します。

この遺産分割協議書には、分筆図面を付けて、相続人の誰がどの土地を相続取得するかを記載します。

(4)合筆、分筆登記

(5)各相続人単独名義とする相続登記

パターンB:相続登記と共有物分割方法(法定相続分による登記が完了している)

(1)法定相続分による登記は完了している。

兄弟姉妹の持分を各4分の1で、土地の相続登記(法定相続分による登記)だけを完了している場合です。

すでに、土地6筆全部、兄弟姉妹4名各4分の1で登記されています。

相続した土地を兄弟姉妹で4等分して、それぞれが取得したい。

次の順番で手続をします。

(2)合筆、分筆の登記

前述しましたように、まず、合筆、分筆登記をします。土地を最終的に4つに分けます。

(3)「登記の原因」を「遺産分割」で持分移転登記

登記の原因を「遺産分割」で登記して、各相続人単独名義とします。

登記原因を「遺産分割」とする登記は、その前提として、「法定相続分で登記」した場合のみすることができます。これが、法定相続分での登記ではなく、後述します「遺産分割で相続登記」をして、例えば、兄弟姉妹のうち、兄弟の二人名義で登記した場合は、登記原因を「遺産分割」によって登記ができず、後述します「共有物分割」を登記原因として登記をすることになります。

以下の「登記の方法」は、現在(令和5年4月1日から施行)、「遺産分割による所有権更正」という方法で、以下の「権利者」が単独で申請できることになっています。

次のページを参考にしてください。

法定相続分で相続登記をした後の遺産分割による所有権更正登記

したがって、この方法(所有権更正登記)であれば、登録免許税を不動産1個につき1,000円で計算することができます。

ただし、法定相続登記後の遺産分割による所有権更正登記を行う場合、登記上の利害関係を有する第三者がいるときには、注意が必要です。

登記の方法

「登記の原因」を「遺産分割」で登記する場合は、次のとおりです。4件連件で登記します。

(1)A土地を兄単独名義とする登記は、次のとおりです。

登記の目的 弟姉妹持分全部移転

原 因 〇年〇月〇日遺産分割(原因日付は遺産分割協議書の日付)

権 利 者 (住所)○○

持分4分の3

(氏名)兄○○

義 務 者 (住所)○○

(氏名)弟○○

(住所)○○

(氏名)姉○○

(住所)○○

(氏名)妹○○

移転した持分の課税価格

金11,250,000円

登録免許税 金45,000円

移転した持分の課税価格は、

事例の場合、土地の評価価格が6,000万円

土地を4つに分筆したので、1筆当たり1,500万円

移転する持分が4分の3なので、課税価格は、11,250,000円

登録免許税は、登記原因が「遺産分割」の場合、0・4%。

11,250,000円×0・4%=45,000円。

登記原因を「遺産分割」で登記する場合の必要書類

登記の申請方法は、一つの土地(A土地)について「持分を取得する兄(権利者)と持分を失う弟姉妹(義務者)との共同申請(四人で協力して共同で申請)で行うことになりますので、次の書類が必要となります。

弟姉妹単独名義とする場合も同じです。

●持分を取得する兄(権利者)が必要な書類と印鑑

(1)住民票

(2)印鑑(認印で可)

●持分を失う弟姉妹(義務者)が必要な書類と印鑑

(1)遺産分割協議書(または登記原因証明情報)

(2)権利証(登記識別情報通知)

➡ 法定相続分で登記(または合筆登記)した際に発行された登記識別情報通知

登記識別情報通知を紛失している場合は、別の手続が必要となります。

(3)印鑑証明書

(4)実印

(5)固定資産の評価証明書(納税通知書(課税明細書)

(2)B土地を弟単独名義とする登記は、次のとおりです。

登記の目的 兄姉妹持分全部移転

原 因 〇年〇月〇日遺産分割(原因日付は遺産分割協議書の日付)

権 利 者 (住所)○○

持分4分の3

(氏名)弟○○

義 務 者 (住所)○○

(氏名)兄○○

(住所)○○

(氏名)姉○○

(住所)○○

(氏名)妹○○

移転した持分の課税価格

金11,250,000円

登録免許税 金45,000円

(3)C土地を姉単独名義とする登記は、次のとおりです。

登記の目的 兄弟妹持分全部移転

原 因 〇年〇月〇日遺産分割(原因日付は遺産分割協議書の日付)

権 利 者 (住所)○○

持分4分の3

(氏名)姉○○

義 務 者 (住所)○○

(氏名)兄○○

(住所)○○

(氏名)弟○○

(住所)○○

(氏名)妹○○

移転した持分の課税価格

金11,250,000円

登録免許税 金45,000円

(4)D土地を妹単独名義とする登記は、次のとおりです。

登記の目的 兄弟姉持分全部移転

原 因 〇年〇月〇日遺産分割(原因日付は遺産分割協議書の日付)

権 利 者 (住所)○○

持分4分の3

(氏名)妹○○

義 務 者 (住所)○○

(氏名)兄○○

(住所)○○

(氏名)弟○○

(住所)○○

(氏名)姉○○

移転した持分の課税価格

金11,250,000円

登録免許税 金45,000円

これにより、4つの土地が、兄弟姉妹それぞれ単独所有となります。

登録免許税は4件合計で、45,000円×4=180,000円

すでに相続登記している法定相続分での4件合計登録免許税が、240,000円

これに「遺産分割」による登記の4件合計登録免許税が、180,000円

合計が、420,000円

このように計算しますと、兄弟姉妹で土地を4つに分けることを、相続の最初に決めておけば、420,000円ではなく、240,000円で済むことになります。(合筆・分筆の費用は除く)

相続登記費用の司法書士報酬

以上の「遺産分割(登記原因)」による相続登記で、相続登記費用のうち当司法書士事務所の司法書士報酬は、60,500円(税込み)です。

パターンC:相続登記と共有物分割方法(相続人の一部の名義としてしまった場合)

(1)遺産分割協議による相続登記で、相続人の一部の名義とした。完了している。

例えば、兄弟姉妹のうち、すでに、土地全体を兄弟で各2分の1で相続登記した場合です。

この場合は、すでに、遺産分割協議による相続登記をした場合です。

遺産分割協議で兄弟が土地を各2分の1相続取得したとする遺産分割協議書を作成しています。姉妹が相続しなかった場合です。

この登記で相続登記としては、完了したことになります。

遺産分割協議による登記をした後、さらに、遺産分割協議による相続登記(移転登記)をすることができません。

遺産分割協議のやり直しをすることはできますが、これは、すでに終わった「遺産分割協議による相続登記(移転登記)」を抹消登記して、もう一度、遺産分割協議による相続登記(移転登記)をする方法となります。

ここでは、兄弟姉妹のうち、すでに、土地全体を兄弟で各2分の1で相続登記した場合を前提に、この兄弟で土地をそれぞれ単独名義とする場合の方法について説明します。

(2)合筆、分筆の登記

前述しましたように、まず、合筆、分筆登記をします。それぞれの土地を兄弟単独名義としたいので、土地を2つに分けます。

(3)共有物分割による持分移転登記

相続登記としては、すでに完了していますので、前述しましたパターンBにように、登記原因を「遺産分割」で移転登記することができません。

そこで、「共有物分割協議(契約)」により持分移転登記の方法となります。

「遺産分割」と「共有物分割」の違いは、次のとおりです。

「遺産分割」は、相続の一貫として行われるため、税金上問題となることがありません。

「共有物分割」は、「相続」ではないので、税金上問題となります。

例えば、不動産取得税がかかります(都道府県税)。

共有物分割であっても、上記兄弟が同等価値で分けるのであれば、互いに譲渡所得税の問題は生じませんが、同価値でない場合は、譲渡所得税、あるいは贈与税の問題が生じます。

この点については、税務署または税理士にご確認ください。

登記原因を「共有物分割」で移転登記する場合、登録免許税の税率が問題となります。

上記兄弟が同等の価値で自分の持っている持分を共有物分割をするのであれば(等価)、税率は、0・4%ですが、等価でない場合は、多く取得する人について取得する割合で、税率が2%となります。

また、前述しましたとおり、土地の分筆登記では、合筆の登記をしてから(同時に)分筆の登記をしていますが、この合筆登記をしないで分筆登記をして、共有物分割で移転登記をする場合、登録免許税の計算が複雑となり、税率2%で計算することが多くなりますと、結果として登録免許税が高くなります。

したがいまして、共有物分割で移転登記する場合は、必ず、分筆登記の前に合筆登記をする必要があります。

土地家屋調査士の方は、この辺のところを理解されていない方が多いので、最終的に共有物分割をしたいのであれば、最初に司法書士と打ち合わせをするのがよいでしょう。

土地家屋調査士は、こういうふうに土地を分筆登記してください、と言われますと、はい、分かりました、と言って、ただ、分筆登記をするだけとなってしまいます。

後から、もう一度、合筆、分筆登記をしようとしますと、手間と時間、費用が増えることになってしまいます。

登記の方法

「登記の原因」を「共有物分割」で登記する場合は、次のとおりです。2件連件で登記します。

(1)A土地を兄単独名義とする登記は、次のとおりです。

登記の目的 弟持分全部移転

原 因 〇年〇月〇日共有物分割(原因日付は、共有物分割契約書の日付)

権 利 者 (住所)○○

持分2分の1

(氏名)兄○○

義 務 者 (住所)○○

(氏名)弟○○

移転した持分の課税価格

金15,000,000円

登録免許税 金60,000円

移転した持分の課税価格は、

事例の場合、土地の評価価格が6,000万円

土地を2つに分筆したので、1筆当たり3,000万円

移転する持分が2分の1なので、課税価格は、15,000,000円

登録免許税は、登記原因が「共有物分割」の場合、0・4%。

15,000,000円×0・4%=60,000円。

登記原因を「共有物分割」で登記する場合の必要書類

登記の申請方法は、一つの土地(A土地)について「持分を取得する兄(権利者)と持分を失う弟(義務者)との共同申請(二人で協力して共同で申請)で行うことになりますので、次の書類が必要となります。

弟単独名義とする場合も同じです。

●持分を取得する兄(権利者)が必要な書類と印鑑

(1)住民票

(2)印鑑(認印で可)

●持分を失う弟(義務者)が必要な書類と印鑑

(1)共有物分割協議書(または登記原因証明情報)

(2)権利証(登記識別情報通知)

➡ 遺産分割で登記(または合筆登記)した際に発行された登記識別情報通知

登記識別情報通知を紛失している場合は、別の手続が必要となります。

(3)印鑑証明書

(4)実印

(5)固定資産の評価証明書(納税通知書(課税明細書)

(2)B土地を弟単独名義とする登記は、次のとおりです。

登記の目的 兄持分全部移転

原 因 〇年〇月〇日共有物分割(原因日付は、共有物分割協議書の日付)

権 利 者 (住所)○○

持分2分の1

(氏名)弟○○

義 務 者 (住所)○○

(氏名)兄○○

移転した持分の課税価格

金15,000,000円

登録免許税 金60,000円

これにより、2つの土地が、兄弟それぞれ単独所有となります。

共有物分割登記費用の司法書士報酬

以上の「共有物分割」による持分移転登記で、当司法書士事務所の司法書士報酬は、60,500円(税込み)です。(ただし、共有者が3名の場合、1名につき22,000円の追加となります。)