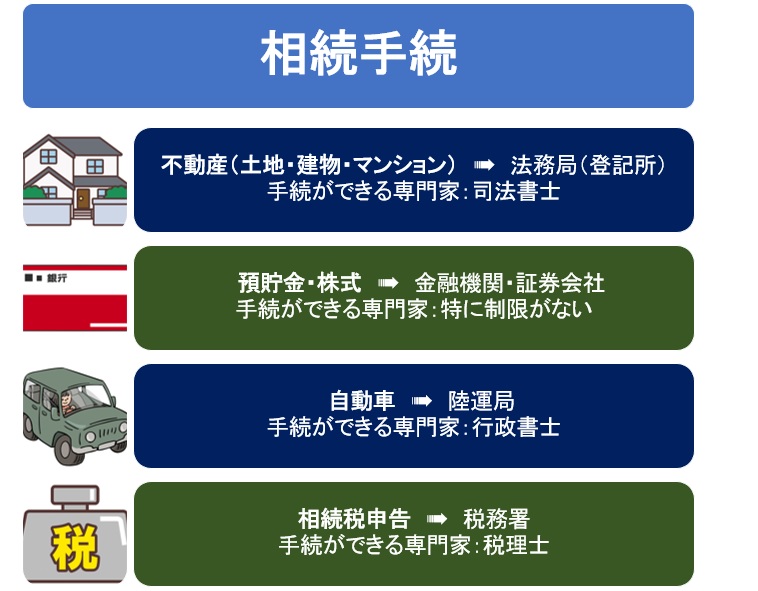

相続登記、預貯金の相続手続と相続税申告の順番

相続登記(不動産名義変更)、預貯金の相続手続と相続税の申告は、どういう順番で手続きを行ったらよいでしょうか。

相続手続きの期限について

まず、相続登記(不動産名義変更)、預貯金の相続手続と相続税の申告・納税の期限から考えてみます。

相続登記(不動産名義変更)

現在、相続登記の申請をいつまでにしなければならないという期限はありません。ただし、令和3年(2021年)4月相続登記の義務化の法律が国会で成立したことで、令和6年(2024年)から相続登記をしなければならないという義務化が開始されます。

預貯金

民法(債権等の消滅時効)

民法 | e-Gov法令検索

第百六十六条第1項 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

預貯金についての消滅時効は、次のように解釈されています。ただし、金融機関によってはその期間を過ぎても払出しに応じてくれるようです。しかし、早めに手続きをした方がよいでしょう。

普通預金(通常貯金)

銀行・信託銀行の普通預金やゆうちょ銀行の通常貯金は、預金者が最後の預入れまたは払戻しをしたときから時効が進行し、その消滅時効の期間は5年です。

定期預金(定額貯金)

銀行・信託銀行の定期預金やゆうちょ銀行の定額貯金は、定期預金(定額貯金)の満期日から時効が進行し、その消滅時効の期間は5年です。

相続税の申告

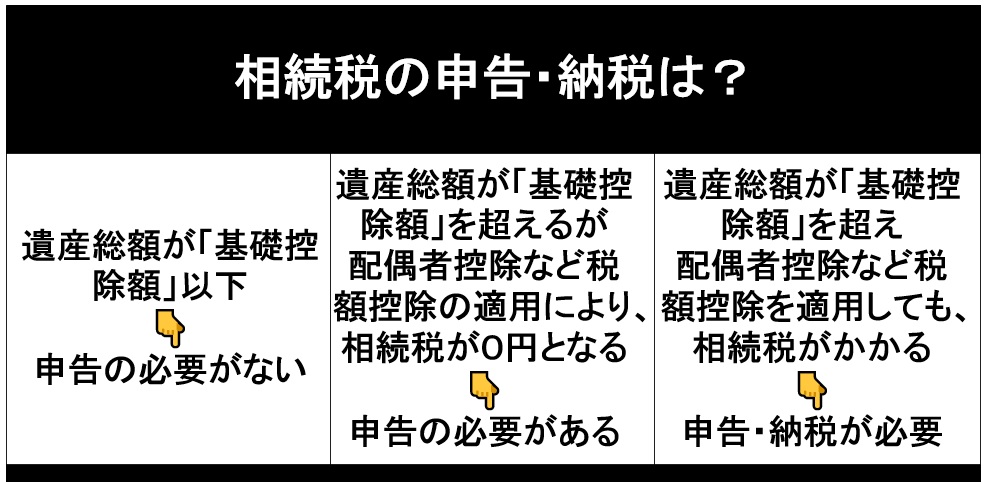

相続税の申告(納税)は、相続開始日から10か月以内が期限です。

相続税の申告が必要な場合で納税もしなければならない場合は、10か月以内にしませんと、延滞税が自動的に加算されます。

税務署の延滞税は、数日、1か月の遅れであればそれほど高くはなりませんが(ただし、相続税額によっては高くなります。)、1年、2年と延滞した場合、とんでもなく高くなります。(ただし、相続税額によって異なります。)。延滞税の税率は、消費者金融の利息なみです。場合によっては、消費者金融より高いです。

ですから、10か月の間に、なんとか相続人の間で話し(遺産分割)をまとめて、申告・納税する必要があります。

税理士に申告を依頼する場合は、余裕を持って期限の2か月前には依頼するようにした方がよいでしょう。また、申告納税までの期限が迫っているのであれば、申告納税を先にした方がよいでしょう。

話しがまとまらなくて、期限までに申告・納税ができない場合は、延滞税がかかり、場合によっては、税務署の代位で相続登記がされ、差押の登記もされてしまいます。抵当権設定の登記もされてしまいます。これら差押えや抵当権設定登記を抹消するためには、延滞税を含めて相続税を納める必要があります。

相続税の申告が必要かどうかを検討

相続税の申告が必要かどうかで、集める書類が異なりますので、まずは、相続税の申告が必要かどうかを検討します。すなわち、遺産総額がいくらで、相続税の基礎控除額がいくらになるので、相続税の申告が必要かどうかを検討します。国税庁の相続税申告要否の簡易判定を参考にして計算してみてください。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の人数)

例えば、法定相続人の人数が2人の場合、相続税の基礎控除額は4,200万円

遺産総額が4,000万円であれば、4,000万円-4,200万円=-200万円で、ざっと、相続税がかからない、相続税の申告をする必要がないことになります。

遺産総額が5,000万円であれば、5,000万円-4,200万円=+800万円で、ざっと、相続税がかかることになり、相続税の申告をする必要があることになります。

この場合、例えば、小規模宅の特例や配偶者控除などの適用により、結果として相続税を納める必要がない場合であっても、申告書に提出は必要です。これは、申告をすることによって相続税がかからない(または減額)ことになるからです。

相続税の申告が必要な場合

相続税の申告が必要な場合、遺産そのものの額が高額となりますので、不動産や預貯金があることが想定されます。そうしますと、相続税の申告に必要な書類をまずは、集めることから始めます。

相続税の申告が必要な場合、通常の相続の必要書類のほかに、預貯金であれば、残高証明書、過去3年分の入出金明細書(または通帳のコピー)が必要となり、不動産であれば、土地について登記所の「公図」や「地積測量図」が必要となります。また、生命保険金であれば、生命保険契約の証券や支払調書が必要です。

申告の他に納税をする必要がある場合

相続税の納税をする必要がある場合、実際の相続税の額がどのくらいになるのかを大雑把でも計算してみます。国税庁の相続税申告要否の簡易判定を参考にして計算してみてください。

その相続税を納めるために、相続人手持ちのお金で納めることができれば、預貯金の相続手続を先にする必要もないかもしれませんが、手持ちのお金がない場合は、ほかの手続き(例えば、不動産の相続登記など)よりも先に預貯金の相続手続をすることになるでしょう。

また、相続税の申告を税理士に依頼する場合は、依頼してから申告までの期間を確認します。

税理士に支払う手数料もそれなりの金額(遺産総額によって異なりますが、例えば、50万円)がかかりますので、税理士に支払う手数料も考慮した方がよいでしょう。

相続税の申告というのは、相続税の申告書を作成して、税務署に提出します。この申告書の作成をご自分でできない場合、税理士に依頼します。

申告の他に納税をする必要がある場合、相続税の申告期限まで余裕がない場合は、相続税の申告を先にした方がよいでしょう。相続税の申告期限まで余裕がある場合、預貯金か不動産の相続登記のうち、どちらかを先に手続をした方がよいと思う方から行います。