相続登記の不動産を特定する方法(相続登記の不動産が正確に分からないとき、正確に知りたいとき)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

相続登記する不動産を特定することにより、実際の登記申請ができます。

登記する不動産を正確に特定することなく登記申請した場合、後になって、登記漏れにより、再度、登記していなかった不動産について申請することになるからです。相続登記をした後、登記漏れの不動産を発見したときの登記の方法を参考にしてください。

この意味で、相続登記申請においては、相続登記する不動産を特定することは重要です。

相続登記する不動産を特定するために必要な参考書類

相続登記する不動産を特定するために、次の書類を参考にします。

ただし、建物については、未登記建物(登記されていない建物)がある場合、土地や登記されている建物とは別に、①建物表題登記、②所有権保存登記の順番で登記することになります。

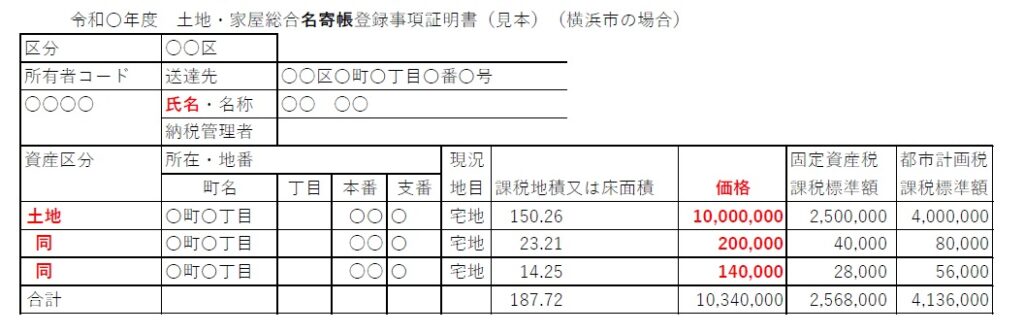

名寄帳(なよせちょう)(市区町村役場あるいは東京都税事務所)

名寄帳で、一応、市区町村内のすべての不動産(未登記建物(登記されていない建物を含む)を特定できますが、これで安心できるとは限りません。

名寄帳は、市区町村役場(あるいは東京都税事務所)で取得することができます。

名寄帳には、原則、ある名義人の市区町村内の不動産すべてが記載されています。

この名寄帳で、一応、ある名義人の不動産すべてを特定できることになります。

ただし、固定資産税で非課税の不動産がある場合、多くの市区町村では、名寄帳には、非課税の不動産が記載されていません。(非課税の不動産を記載をする市区町村もある。)

このため、名寄帳を取得したからといって、安心できないことになります。

名寄帳が、ある名義人についてのみの記載であること

名寄帳は、ある名義人についてのみの記載であることから、例えば、ある名義人A(被相続人 父)について記載されていますので、これ以外の名義人について記載されていないことになります。

例えば、(亡)祖父母名義の不動産については、被相続人父とは別に、別途、(亡)祖父母名義の名寄帳を取得する必要があります。

(亡)父名義の不動産の相続登記をすればよいと思っていたところ、実は、(亡)祖父母名義の不動産があったということはありえます。

この場合、通常、次の固定資産税納税通知書・課税明細書が毎年、郵送されているのであれば、このようなこと((亡)祖父母名義の不動産があったということ)は考えにくいことです。

しかし、固定資産税は、課税されている不動産のみ、毎年、固定資産税納税通知書・課税明細書が郵送されますので、固定資産税が課税されていない不動産については、そもそも固定資産税納税通知書・課税明細書が郵送されませんので、固定資産税が課税されていない(亡)祖父母名義の不動産まで把握できないことがあります。

固定資産税納税通知書・課税明細書(郵送通知される)

固定資産税納税通知書・課税明細書で、一応、市区町村内のすべての不動産(未登記建物(登記されていない建物を含む)を特定できますが、これで安心できるとは限りません。

固定資産税納税通知書は、市区町村役場から(あるいは東京都税事務所)固定資産税の納付について毎年、郵送されるものです。

固定資産税納税通知書には、課税明細書が添付されています。課税明細書には、土地・建物の所在・地番・家屋番号などのほか、評価価格(価格・価額)が記載されています。

課税明細書は、名寄帳と同様に、固定資産税で非課税の不動産がある場合、多くの市区町村では、課税明細書には、非課税の不動産が記載されていません。

このため、固定資産税納税通知書・課課税明細書があるからといって、安心できないことになります。

評価証明書(市区町村役場あるいは東京都税事務所)

固定資産税・評価証明書は、相続登記する不動産が特定できているときに、取得することができます。

相続登記する不動産が特定できていないときは、土地・建物の所在・地番・家屋番号などが分からない場合は、評価証明書を取得できないことになります。

評価証明書を取得する場合とは、固定資産税納税通知書・課税明細書が紛失などしてない場合に、評価証明書を取得します。

この場合であっても、名寄帳を取得していれば、相続登記申請では、評価証明書を取得する必要もありません。

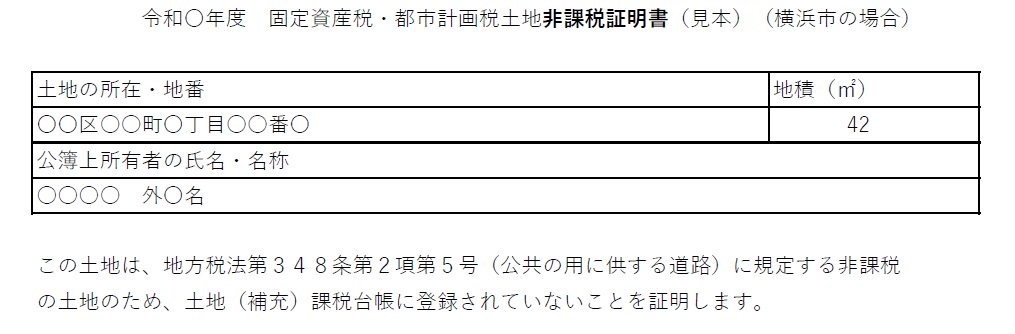

非課税証明書(市区町村役場)

前述のように、固定資産税が課税されていない不動産のうち、例えば、私道が、課税地目として「公衆用道路」とされている場合、名寄帳にも、固定資産税納税通知書・課税明細書にも記載されていない場合があります。

市区町村役場(あるいは東京都税事務所)によっては、「評価証明書」に「評価価格0円」あるいは、「評価価格に金額が記載されていない」ことがあります。

相続登記では、登録免許税を計算するには、不動産の評価価格を明確にする必要があります。非課税(評価価格0円)の土地であっても、その土地の評価価格を明確にしなければ、登録免許税を計算することができないからです。

このような場合、次の方法で、市区町村で評価価格に関する証明書を発行してもらうことになります。

① 評価証明書を取得する際、市区町村役場に対し、「近傍宅地1㎡当たりの評価価格を追記してもらう。」

② ①の「近傍宅地1㎡当たりの評価価格を追記しない市区町村役場では、「非課税証明書」を発行してもらう。

「課税地目」が「公衆用道路」以外の場合も、同様に、「近傍(地目○○)1㎡当たりの評価価格を追記してもらう。」必要があります。

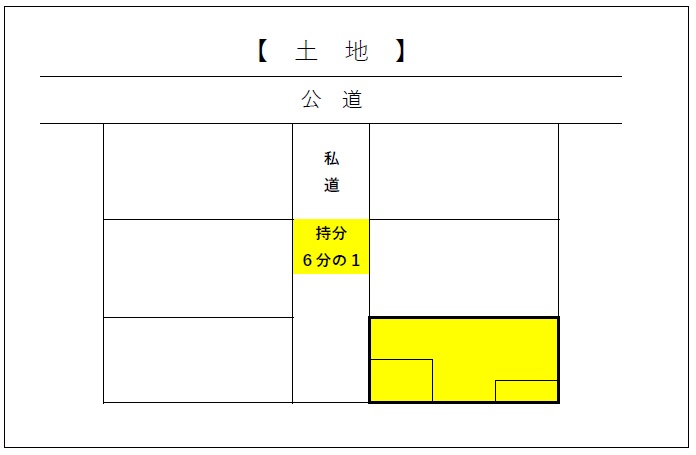

公図(法務局で取得または登記情報(インターネットで取得)

公図は、法務局に備え置かれています。公図は、土地について、敷地や道路との関係など、境界線で区分けされています。

例えば、敷地の所在・地番が特定されている場合、敷地に隣接する土地(道路など)の所有者が誰であるのかを知りたい場合はに、公図を取得し、公図に記載されている地番で、隣接の土地(道路など)所有者を、別途、登記事項証明書(や登記情報)で調べることができます。

インターネットで取得するには、次のサイトから取得することができます。

登記情報提供サービス

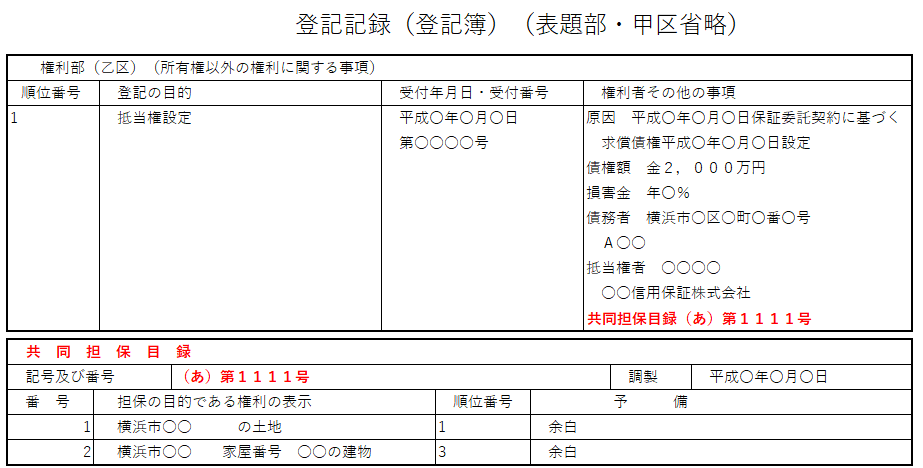

登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得))

登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得)は、相続登記する不動産が特定できているときに、取得することができます。

共同担保目録は、抵当権や根抵当権が登記され、他の不動産と共同担保としているときに、登記事項証明書(登記情報)の附属書類として取得することができます。

もっとも、共同担保とされていないときや、そもそも抵当権や根抵当権が登記されていない場合は、共同担保目録がありません。

共同担保目録付きの登記事項証明書(登記情報)を取得することで、相続登記においては、被相続人名義の不動産がどれとどれなのかを、一応、特定できることになります。

共同担保目録付きの登記事項証明書(登記情報)と、前述の「公図」とを照らし合わせれば、なお、不動産を特定できることになります。

登記事項証明書(登記情報)には、不動産の所在・地番・地目・地積、家屋番号・種類・構造・床面積のほか、所有者の住所・氏名・持分などが記載されていますので、遺産分割協議書を作成するときには、必ず取得して、不動産の内容を確認することが重要です。

インターネットで取得するには、次のサイトから取得することができます。

登記情報提供サービス

近隣の土地の登記事項証明書(法務局で取得または登記情報(インターネットで取得))

前述のように、公図と敷地などの登記事項証明書(登記情報)を取得した場合、近隣の登記事項証明書(登記情報)を取得することで、近隣の土地が被相続人名義かどうかを確認することで、相続登記する不動産が、より明確となります。

相続登記する不動産が、所在・地番・家屋番号まで分かる場合

相続登記する不動産が、所在・地番・家屋番号まで分かる場合は、次の書面などで登記する不動産を確定します。

相続税の申告・納税が必要な場合、次の書面以外の書面(公図・地積測量図)が必要です。

戸建て(土地・建物)、土地のみの場合

上記説明を参考に、次の書類を必要に応じて、用意・取得します。

- 名寄帳(市区町村役場または東京都税事務所)

- 固定資産税納税通知書・課税明細書

- 評価証明書(市区町村役場または東京都税事務所)

- 非課税証明書(市区町村役場)

- 公図(法務局で取得または登記情報(インターネットで取得)

- 登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得))

- 近隣の土地の登記事項証明書(法務局で取得または登記情報(インターネットで取得))

マンションの場合

上記説明を参考に、次の書類を必要に応じて、用意・取得します。

- 名寄帳(市区町村役場または東京都税事務所)

- 固定資産税納税通知書・課税明細書

- 評価証明書(市区町村役場または東京都税事務所)

- 非課税証明書(市区町村役場)

- 登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得))

マンション:敷地権付き(建物と土地一体型)

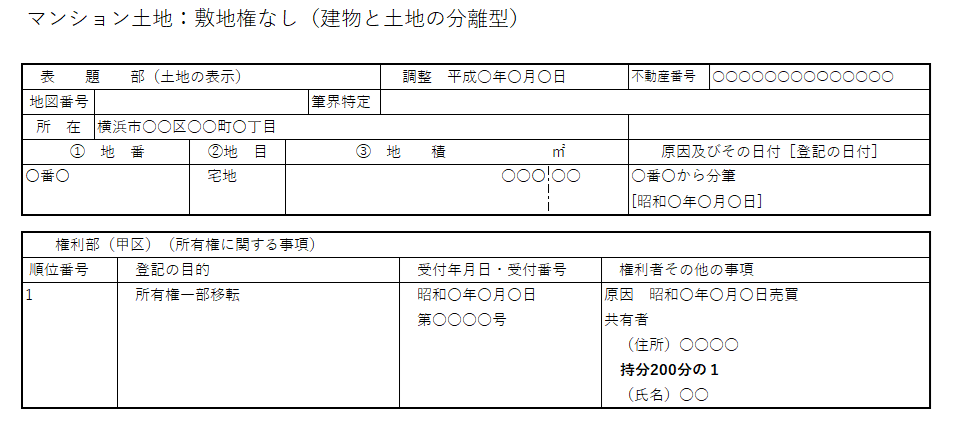

マンション:敷地権なし(建物と土地分離型)

相続登記する不動産が、市区町村まで分かる場合

相続登記する不動産が、市区町村まで分かる場合は、次の書面などで登記する不動産を確定します。

相続税の申告・納税が必要な場合、次の書面以外の書面(公図・地積測量図)が必要です。

市区町村までしか判明していない場合は、そもそも固定資産税納税通知書・課税明細書が手元にない場合です。

戸建て(土地・建物)、土地のみの場合

まず、名寄帳(市区町村役場または東京都税事務所)を取得します。

次に、上記説明を参考に、次の書類を必要に応じて、用意・取得します。

- 評価証明書(市区町村役場または東京都税事務所)

- 非課税証明書(市区町村役場)

- 公図(法務局で取得または登記情報(インターネットで取得)

- 登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得))

- 近隣の土地の登記事項証明書(法務局で取得または登記情報(インターネットで取得))

マンションの場合

まず、名寄帳(市区町村役場または東京都税事務所)を取得します。

次に、上記説明を参考に、次の書類を必要に応じて、用意・取得します。

- 固定資産税納税通知書・課税明細書

- 評価証明書(市区町村役場または東京都税事務所)

- 非課税証明書(市区町村役場)

- 登記事項証明書(共同担保目録付き)(法務局で取得または登記情報(インターネットで取得))

相続登記する不動産が、日本国内のどこにあるのかがまったく分からない場合

相続登記する不動産が、日本国内のどこにあるのかがまったく分からない場合、現在、このような状況で、被相続人名義の不動産を調べる方法がありません。

最低限、前述のように、市区町村が特定されていることが必要です。市区町村が特定されていれば、まず名寄帳を取得することで、不動産を特定することが可能となります。

所有不動産記録証明制度(令和8年2月2日から開始)

なお、令和8年2月2日から所有不動産記録証明制度が開始されます。

これは、相続登記が必要な不動産を容易に把握することができるよう、登記官が、特定の被相続人が登記簿上の所有者として記録されている不動産を一覧的にリスト化し、証明する制度です。

この制度が開始されるまでは、相続登記する不動産が、日本国内のどこにあるのかがまったく分からない場合、現在、被相続人名義の不動産を調べる方法がありません。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム