相続登記をした後、登記漏れの不動産を発見したときの登記の方法

「相続登記をした後、登記漏れの不動産を発見したとき」とは、例えば、次のような事例の場合です。

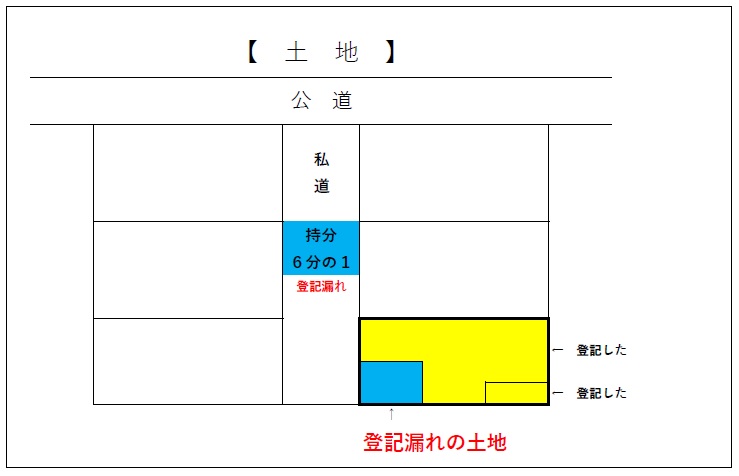

敷地は見た目1個ですが、登記記録(登記簿)上、敷地が3個(筆)に分かれている場合、このうち1筆について相続登記をしていなかった場合です。

敷地以外に「公衆用道路(私道)」があり、この私道が「持分」の場合、この私道の「持分」の相続登記をしていなかった場合です。

相続不動産の特定の方法(土地)を参考にしてください。

マンションでは、通常、お部屋(専有部分の建物)とマンションの敷地の権利(所有権など)を持っていますが、これ以外に、マンションの附属建物(例えば、電気室やポンプ室、集会室など)があり、これの「持分」がある場合、この附属建物の「持分」の相続登記をしていなかった場合です。

相続不動産の特定方法(マンション)を参考にしてください。

登記漏れの不動産を発見するきっかけ

このように、相続登記をしていないことを発見するときのきっかけが、相続した不動産を売却するようなときです。

売却するときには、通常、不動産仲介業者に依頼しますが、このとき、仲介業者は、売却する不動産を調査します。

仲介業者は、登記記録(登記簿)や公図、地積測量図で不動産を確定する作業を行います。

この確定作業で、売却する不動産の一部が「売却しようとする人」の「名義」となっていないで、相続登記をしていなかった場合は、売却の前に、売主としての「名義人」とする相続登記をしてください、と言われます。

仲介業者からこのように言われて初めて、相続登記をしていなかったことに気が付きます。

このような場合は、どうしたらよいでしょうか。

前にした登記がどういう相続方法でしたのかを確認

最初に考えるべきことは、すでに相続登記した不動産をどういう相続方法で行ったのかを確認します。

すでに相続登記をした方法が、法定相続登記(法定相続分での登記)なのか、遺産分割協議書で登記したのか、それとも、遺言書で登記したのかを確認します。

前の登記が「法定相続登記(法定相続分での登記)」の場合

ほかの不動産が法定相続分で登記したのであれば、通常、相続登記をしていなかった登記漏れの不動産についても、法定相続分で登記します。

これは、ほかの不動産の登記されている持分と同じ割合で登記をした方がよいのが、通常だからです。

不動産を売却する場合を考えれば、売却代金を登記されている持分の割合で分配することになるからです。持分の割合が同じであれば、分配する金額の計算がしやすいからです。

必要書類は、法定相続分で相続登記(必要書類)を参考にしてください。

前に登記した時に使用した「戸籍謄本、除籍謄本、住民票」」がある場合は、これらの「相続登記に必要な書類」を再度、使用することができます。これらを使用できる理由は、相続登記の場合は、これらの証明書に有効期限がないからです。

ただし、「評価証明情報」としての「評価証明書」は、登記するときの「年度」が異なりますので、再度、評価証明書を取得するか、登記する年度の「固定資産税納税通知書・課税明細書」を使用することになります。

これらの書類がない場合は、再度、取得することになります。

前の登記が「遺産分割協議書での登記」の場合

すでに作成済みの「登記に使用した遺産分割協議書」の内容を確認します。

この遺産分割協議書の中に、登記漏れの不動産が記載されているかどうかを確認します。

登記漏れの不動産が遺産分割協議書に記載されている場合

登記漏れの不動産が遺産分割協議書に記載されていれば、前の登記と同じ方法で登記漏れの不動産の相続登記をします。改めて遺産分割協議書を作成する必要がありません。

必要書類は、遺産分割協議で相続登記(必要書類)を参考にしてください。

前に登記した時に使用した「戸籍謄本、除籍謄本、印鑑証明書、住民票」がある場合は、これらの「相続登記に必要な書類」を再度、使用することができます。

これらの書類がない場合は、再度、取得することになります。

これらを使用できる理由は、相続登記の場合は、これらの証明書に有効期限がないからです。

ただし、「評価証明情報」としての「評価証明書」は、登記するときの「年度」が異なりますので、再度、評価証明書を取得するか、登記する年度の「固定資産税納税通知書・課税明細書」を使用することになります。

これらの書類がない場合は、再度、取得することになります。

遺産分割協議書に「登記漏れの不動産」を特定する記載がない場合であっても、「登記漏れの不動産」を含む記載がある場合

遺産分割協議書に登記漏れの不動産は記載されていないが、遺産分割協議書に次のような内容が記載されていれば、前述の遺産分割協議書に記載されている場合と同様に、登記をすることができます。

改めて遺産分割協議書を作成する必要がありません。

(例)

「遺産分割協議書に記載されていない遺産ついては、相続人○○がすべて取得する。」

「その他の遺産があった場合(その他の遺産について)は、相続人○○がすべて取得する。」

これらの記載によって、登記漏れの不動産についても、前の登記と同じように登記をすることができます。

登記漏れの不動産が遺産分割協議書に記載されていない場合

登記漏れの不動産についての記載や、これらの記載が遺産分割協議書にない場合は、改めて遺産分割協議書を作成する必要があります。

前の登記が「遺産分割調停調書での登記」の場合

家庭裁判所で作成された遺産分割調停調書の内容を確認します。

この遺産分割調停調書の中に、登記漏れの不動産が記載されているかどうかを確認します。

登記漏れの不動産が遺産分割調停調書に記載されていれば、前の登記と同じ方法で登記漏れの不動産の相続登記をします。

遺産分割調停調書に登記漏れの不動産は記載されていないが、遺産分割調停調書に次のような内容が記載されていれば、前述の遺産分割協議書に記載されている場合と同様に、登記をすることができます。

(例)

「遺産分割調停調書に記載されていない遺産ついては、相続人○○がすべて取得する。」

「その他の遺産があった場合(その他の遺産について)は、相続人○○がすべて取得する。」

これらの記載によって、登記漏れの不動産についても、前の登記と同じように登記することができます。

登記の方法は、遺産分割調停調書での相続登記の方法を参考にしてください。

これらの記載が遺産分割調停調書にない場合は、改めて家庭裁判所に遺産分割調停を申立てて、家庭裁判所に遺産分割調停調書を作成してもらう必要があります。

また、家庭裁判所に遺産分割調停を申立てずに、相続人全員での遺産分割協議をすることができるのであれば、登記漏れの不動産を記載した遺産分割協議書を作成して相続登記をすることになります。

遺産分割で相続する人を決める場合は、遺産分割協議書を作成し、相続人全員の署名と実印の押印(印鑑証明書付き)を得る必要があります。

必要書類は、遺産分割協議で相続登記(必要書類)を参考にしてください。

この場合の登記の方法は、遺産分割協議書での相続登記の方法を参考にしてください。

前の登記が「遺言書での登記」の場合

この場合、前述の「前の登記が遺産分割協議書での登記」の場合と同様に、遺言書に登記漏れの不動産が遺言書に記載されていれば、前の登記と同じ方法で登記漏れの不動産の相続登記をします。

また、遺言書に登記漏れの不動産は記載されていないが、遺言書に次のような内容が記載されていれば、前述の遺産分割協議書に記載されている場合と同様に、登記をすることができます。

(例)

「この遺言書に記載されていない遺産ついては、相続人○○がにすべてを相続させる。」

「その他の遺産があった場合(その他の遺産について)は、相続人○○にすべてを相続させる。」

「この遺言書に記載されていない遺産ついては、○○にすべてを遺贈する。」

「その他の遺産があった場合(その他の遺産について)は、○○にすべてを遺贈する。」

これらの記載によって、登記漏れの不動産についても、前の登記と同じように登記することができます。

これらの記載が遺言書にない場合は、相続人全員で、登記漏れのあった不動産について相続する人を決める必要があります。法定相続分での登記か遺産分割で相続する人を決めます。

遺産分割で相続する人を決める場合は、遺産分割協議書を作成し、相続人全員の署名と実印の押印(印鑑証明書付き)を得る必要があります。

必要書類は、遺産分割協議で相続登記(必要書類)を参考にしてください。

この場合の登記の方法は、遺産分割協議書での相続登記の方法を参考にしてください。