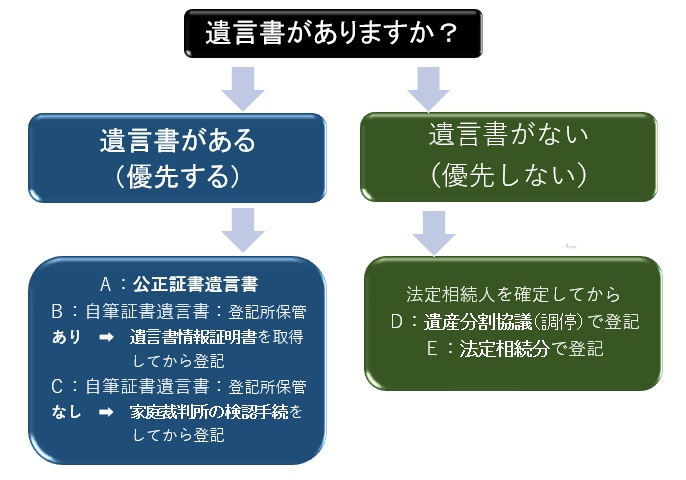

遺言書での相続登記の方法

不動産の名義変更(相続登記)(ほかの預貯金などの相続手続)では、まず最初に、被相続人が遺した遺言書があるのかどうかを確認します。もし、遺言書があれば、ほかの相続方法(遺産分割協議での登記、法定相続分での登記)に優先して遺言書の内容に基づいて相続手続を行います。この場合、ほかの相続人の有する遺留分の問題については後回しにして、遺言書で相続登記をするのが基本です。

ただし、遺言書の内容によっては、不都合な状態となる場合や相続税の問題などがあり、遺言書の内容によらない相続方法がよいと判断し、「相続人全員の合意」があれば、遺言書の内容に従わずに、別の相続方法(遺産分割協議での登記、法定相続分での登記)を選択することもできます。

遺言書が作成された方式を確認

遺言書の内容に基づいて、相続登記を行う場合、その遺言書がどういう方式で作成されたのかを確認します。なぜなら、遺言書の作成方式によっては、すぐに相続登記ができるものもあれば、別の手続をした後でなければ相続登記ができない場合があるからです。次の3種類について説明します。

- 公正証書遺言書

公正証書遺言書は、公証人役場という所で、被相続人である遺言者が生前、公証人に作成してもらったものです。公正証書で作成された遺言書のことを公正証書遺言書といいます。

公正証書で遺言書作成を参考にしてください。

この公正証書遺言書があれば、被相続人の除籍謄本や相続人の戸籍謄本などを用意すれば、比較的スムーズに相続登記を行うことができます。 - 自筆証書遺言書で法務局(登記所)に保管されたもの(自筆証書遺言書保管制度)

登記所の保管制度を利用した自筆証書遺言書は、相続開始(被相続人の死亡)後、登記所で「遺言書情報証明書」を発行してもらいます。遺言書情報証明書が遺言書と同じ扱いとなります。

遺言書情報証明書を登記所で取得するには、次の書類を登記所に提出する必要があります。これらの書類を用意するのに時間がかかると思われます。(約1か月)

(1)遺言者(被相続人)の出生時から死亡時までのすべての戸籍・除籍謄本

(2)法定相続人全員の戸籍謄本

(3)法定相続人全員の住民票 - 自筆証書遺言書:登記所の保管制度を利用しない自筆証書遺言書

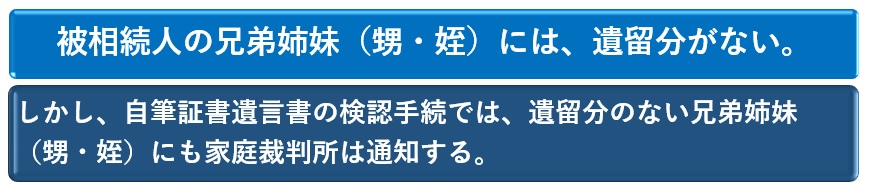

この遺言書で相続登記(ほかの預貯金などの相続手続)を行うためには、家庭裁判所の検認手続が必要となります。次の書類を家庭裁判所に提出する必要があります。これらの書類を用意し、家庭裁判所の手続が完了するまでに時間がかかると思われます。(約2か月)

(1)遺言者(被相続人)の出生時から死亡時までのすべての戸籍・除籍謄本

(2)被相続人の最後の住民票除票(本籍地記載のもの)

(3)法定相続人全員の戸籍謄本

(4)法定相続人全員の住民票(申立書に法定相続人の住所を正確に記載します。)

(5)遺言書

自筆証書遺言書で法務局(登記所)に保管されたものは、

登記所の保管制度を利用しない自筆証書遺言書は、

遺言書の内容で相続登記ができるのかどうかを確認

遺言書があったからといって必ずしも、それで相続登記ができるとは限りません。

特に、自筆証書遺言書では、民法の規定に従った方式で作成されていることが必要ですので、遺言書で相続登記ができるかどうかを司法書士など専門家に確認した方がよいでしょう。

遺言書作成講座や遺言書作成の注意点を参考にしてください。

遺言書に条件が付加されていた時の相続登記の方法を参考にしてください。

相続人に「相続させる。」という内容の遺言書での相続登記の方法

相続人が被相続人の配偶者、子、親、兄弟姉妹の場合で必要書類が異なります。遺言執行者がいる場合といない場合とで登記の方法が異なります。

被相続人と相続人が、親子(配偶者)の関係であるとき(子は第1順位の相続人)

必要書類

(評価証明書などほかの書類については、相続登記の必要書類を参考にしてください。)

被相続人の必要書類

(1)被相続人の除籍謄本(死亡の記載のあるもの)

→ 出生時までの戸籍関係書類を集める必要はありません。

(2)住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

(3)遺言書

子(配偶者)が相続人の必要書類

(1)戸籍証明書(戸籍謄本)

(2)住民票

→ 子は第1順位の相続人であるので、親子(配偶者は婚姻)関係を証明できればよい。

被相続人と相続人が、子親の関係であるとき(親は第2順位の相続人)

必要書類

(評価証明書などほかの書類については、相続登記の必要書類を参考にしてください。)

被相続人の必要書類

(1)出生から死亡時までの戸籍関係書類(戸籍謄本、除籍謄本、改製原戸籍謄本)

被相続人に子がいないことを証明するため。

(2)住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

(3)遺言書

「親が相続人」の必要書類

親の戸籍証明書(戸籍謄本)・住民票

被相続人と相続人が、兄弟姉妹の関係であるとき(兄弟姉妹は第3順位の相続人)

必要書類

(評価証明書などほかの書類については、相続登記の必要書類を参考にしてください。)

被相続人の必要書類

(1)出生から死亡時までの戸籍関係書類(戸籍謄本、除籍謄本、改製原戸籍謄本)

被相続人に子がいないことを証明するため。

(2)住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

(3)被相続人の「両親・祖父母の死亡」の記載のある除籍謄本

→ 兄弟姉妹は第3順位の相続人であるので、

被相続人の「両親・祖父母の死亡」の記載のある除籍謄本が必要です。

(4)遺言書

「兄弟姉妹が相続人」の必要書類

兄弟姉妹の戸籍証明書(戸籍謄本)・住民票

申請人となる人(単独で申請)

- 不動産の名義人となる相続人(遺言書により不動産を取得した相続人)

これは、遺言執行者が指定されている場合であっても、「不動産を取得した相続人」が申請人となれます。

「申請人となれる」の意味は、登記申請書に「相続人」として押印できる人、あるいは、登記の申請を司法書士に委任できる人(委任状に押印)のことをいいます。 - 遺言書で遺言執行者が指定されている場合の遺言執行者

令和元年7月1日以降に作成された遺言書では、遺言執行者が申請人となれます。

登記申請の方法

登記申請の方法は、登記申請書の書き方や登記の手順、自分で相続登記申請の方法を参考にしてください。

法定相続人以外の人に「遺贈する。」という内容の遺言書での相続登記の方法

遺言書で法定相続人以外の人に「遺贈する。(贈与する)」という場合、遺言執行者がいる場合といない場合とで登記の方法が異なります。遺贈を受ける人のことを「受遺者(じゅいしゃ)」と言います。

「遺贈する。」の場合、受遺者が登記権利者となり、遺言執行者(または法定相続人全員)が登記義務者となり、共同で登記申請します。受遺者が単独で登記申請することができません。

遺贈登記の必要書類

(評価証明書などほかの書類については、相続登記の必要書類を参考にしてください。)

受遺者(遺贈を受ける人)の必要書類(受遺者が登記権利者)

- 受遺者の住民票

- (受遺者の戸籍謄本)

通常、受遺者は法定相続人以外の第三者ですので、遺贈で登記するときは、受遺者の戸籍謄本は不要で、登録免許税の税率は2%です。

受遺者が法定相続人の場合(稀にあります。)、被相続人と法定相続関係であることを証明します。このことにより登録免許税の税率が0・4%になります。 - 受遺者の印鑑(認印で可)

- 被相続人の戸籍の附票(本籍地記載が必要)または住民票の除票(本籍地記載)

- 被相続人の除籍謄本など(死亡した事実を証明)

- 自筆証書遺言書で家庭裁判所の検認を受けた場合は、家庭裁判所の検認証明書付き「遺言書」

公正証書遺言書、遺言書情報証明書

遺言執行者の必要書類(遺言書で遺言執行者が指定されている場合、遺言執行者が登記義務者)

- 遺言書(遺言執行者が指定記載されている遺言書または家庭裁判所で遺言執行者を選任してもらったときは選任審判書)

- 遺言執行者の印鑑証明書(発行日より3か月以内のもの)

- 登記原因証明情報(場合によって作成)(遺言執行者が署名・実印を押印)

- 遺言執行者の実印

- 不動産の権利証

受遺者と遺言執行者の共同申請となりますので、被相続人の権利証(登記済権利証か登記識別情報通知)が必要です。「相続」と異なり、受遺者が単独で申請できません。

共同相続人全員が登記義務者となるときの必要書類

- 共同相続人全員の印鑑証明書(発行日より3か月以内のもの)

- 登記原因証明情報(場合によって作成)(共同相続人全員が署名・実印を押印)

- 共同相続人全員の実印

- 不動産の権利証

共同申請となりますので、被相続人の権利証(登記済権利証か登記識別情報通知)が必要です。

遺贈の登記申請の方法

登記申請書(見本)

登記の目的 所有権移転

原 因 令和 年 月 日 遺贈

権 利 者 (Aの住所)横浜市保土ケ谷区○○○○

(Aの氏名)横浜 太郎 ㊞ 登記識別情報の発行を希望する

連絡先の電話番号 ○○ー○○ー○○

(訂正や不足書類がある場合、法務局が連絡してくれる。)

義 務 者 (被相続人の住所)○○○○

(被相続人の氏名)○○○○

(Bの住所)横浜市戸塚区○○○○

(Bの氏名)遺言執行者 横浜 花子 ㊞(実印)

連絡先の電話番号 ○○ー○○ー○○

(訂正や不足書類がある場合、法務局が連絡してくれる。)

添付情報

登記原因証明情報 登記識別情報(登記済証) 印鑑証明情報

住所証明情報 評価証明情報 (代理権限証明情報)

令和 年 月 日申請 (横浜)地方法務局(神奈川)出張所・支局 御中

課税価格 金 円

登録免許税 金 円

不動産の表示

不動産番号 23234566(書いても書かなくてもどちらでも問題ありません。)

所 在 横浜市保土ケ谷区〇丁目

地 番 番

地 目

地 積 ・ 平方メートル

この価格 金 円

不動産番号 12234566(書いても書かなくてもどちらでも問題ありません。)

所 在 横浜市保土ケ谷区〇丁目 番地

家屋番号 番

種 類 居宅

構 造 木造スレート葺2階建

床 面 積 1階 ・ 平方メートル

2階 ・ 平方メートル

この価格 金 円

申請書の「遺贈の日付」は、被相続人横浜太郎の死亡日

申請書に押印する権利者横浜太郎の印鑑は、認印で可、シャチハタは不可。義務者横浜花子の印鑑は実印。

申請書の「添付情報」について説明

申請書の「登記原因証明情報」の中に、次の書類が含まれる。(必要書類は相続登記の必要書類を参考にしてください。)

→ 遺言書、被相続人の住民票の除票(または戸籍の附票)、除籍謄本など(出生から死亡まで)相続証明書

→ 被相続人の除票、除籍謄本、遺言書はコピーし、原本還付手続が必要。(原本還付手続:コピーに「これは原本の写しに相違ありません。申請人の氏名㊞」)

被相続人の除籍謄本は、相続関係説明図を作成すればコピーをとることなく返却してくれる。

「住所証明情報」

→ この住所証明情報は、名義人となる権利者横浜太郎の住民票

原本の返却を希望する場合は、コピーを付けて原本還付手続きが必要

「評価証明情報」

→ この評価証明情報は、固定資産税の評価証明書または固定資産税納税通知書(課税明細書を含む全ページ)原本の返却を希望する場合は、コピーを付けて原本還付手続きが必要

「課税価格」は土地と建物の評価価格の合計金額で、1,000円未満を切り捨てて記載

受遺者(権利者)が法定相続人以外の人であれば、「登録免許税」の税率は、2%(登記原因が「遺贈」

課税価格(評価価格)×0・02=登録免許税。100円未満を切り捨てて記載(最低1,000円)

課税価格が1,000万円であれば、1,000万円×2%(0.02)=20万円(登録免許税)

ただし、受遺者が法定相続人の場合、税率は0.4%。相続登記と登録免許税の非課税(土地評価価格100万円以下)を参考にしてください。

「不動産の表示」は、登記記録(登記簿)に記載されているとおりに記載

「この価格」は、土地、建物、それぞれの評価証明書に記載されている価格(評価価格)を1円単位まで記載

「代理権限証明情報」

→ ほかの人を代理人として、または司法書士を代理人として申請する場合に、委任状を作成します。この委任状が代理権限証明情報となります。

「不動産番号」について(1)

登記記録情報には、「不動産番号」が記載されています。これは、その不動産を特定するための番号です。不動産すべてについて異なる「不動産番号」が割り振られています。

「不動産の表示」の「不動産番号」は、記載してもしなくても問題ありません。不動産番号は、長い数字だけの羅列のため、登記申請書に記載する場合はよく確認して記載します。間違えやすいです。このため、当司法書士事務所では「不動産番号」を記載しておりません。記載する事項が多くなればなるほど間違える確率が高くなるからです。

「不動産番号」を記載するときの方法について(2)

例えば、次のような書き方をすることもできます。

不動産の表示

不動産番号 1234567890

この価格 金円

不動産番号 0987654321

この価格 金円

この場合、土地であれば、所在・地番・地目・地積、建物であれば、所在・家屋番号・種類・構造・床面積を記載しないとすることもできます。

ただし、この書き方は、敷地権付きマンションの場合、「専有部分に記載されている不動産番号」のみの記載では足りません。

不動産番号のみを記載する方法は、前述しましたように、不動産番号は、長い数字の羅列で間違えやすいので、もし、間違った場合、まったく別の不動産についての申請となってしまいますので、登記の受付が遅れることになります。このため、当司法書士事務所では、不動産番号のみの書き方はしておりません。

申請書と一緒に綴じる順番

上記の書類を申請書に綴じます。申請書に綴じる順番は次のとおりです。左綴じで2か所ホッチキスで綴じます。申請書を綴じましたら、一字一句間違いがないかどうかを確認します。間違いがあれば、法務局の担当官から訂正を求められます。

(1)申請書(申請書が2枚以上になるときは、紙と紙の間に割印(印鑑を捺す)をする。)

(2)委任状(必要な場合)

(3)相続関係説明図

(4)被相続人の「住民票の除票(または戸籍の附票)」のコピー(原本還付手続)

(5)「不動産を取得した受遺者」の住民票のコピー(原本還付手続)

(6)遺言書のコピー(原本還付手続)←必要な場合

(7)義務者の印鑑証明書の原本(この場合は原本還付ができない。)

(8)固定資産税評価証明書(または固定資産税納税通知書(課税明細書を含む)のコピー(原本還付手続)

これら申請書と一緒に綴じた添付書面とは別に、次の書類を次の順番でクリップで留めます。これらの書類は返却されます。

(1)被相続人の除籍謄本(出生から死亡まで)

(2)被相続人の「住民票の除票(または戸籍の附票)」

(3)「不動産を取得した受遺者」の住民票

(4)遺言書

(5)権利証(登記済権利証または登記識別情報通知)

(6)固定資産税評価証明書(または固定資産税納税通知書(課税明細書を含む)