相続登記(不動産名義変更)と登録免許税の非課税(免除)(令和7年(2025年)3月31日まで)

相続登記(不動産名義変更)を申請するときには、登記所(○○法務局)に登録免許税(原則、税率0・4%)を納めるのが原則です。例外として、次の場合は、土地に限り相続登記で登録免許税が非課税(免除)となります(相続人に対する遺贈も含む。)。(令和9年(2027年)3月31日まで)建物の相続登記では非課税となりません。

土地の登録免許税が非課税(免除)となる場合

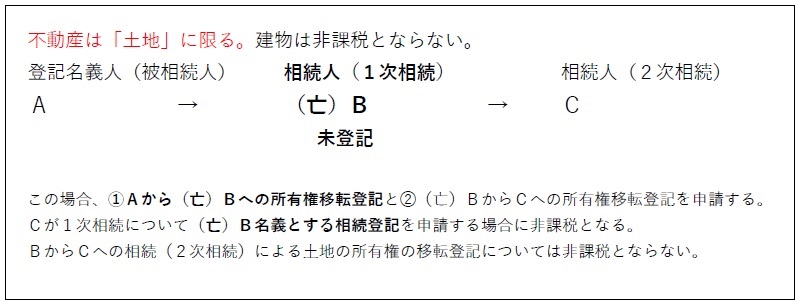

1-1 登記名義人の1次相続人が死亡している場合(土地の所有権移転登記)

死者名義とする相続登記が非課税となる

死者名義の相続登記(不動産名義変更):死者名義の相続登記ができるのか?を参考にしてください。

個人が相続(相続人に対する遺贈も含む。)により土地の所有権を取得したとき、

相続した人(1次相続人)が「所有権移転登記を受ける前に死亡したとき(1次相続)」で、この人(1次相続人が死亡した)を登記名義人とする登記については、登録免許税が非課税(免除)となります。

「実際に相続した人(1次相続人)」が死亡しているとき、「実際に相続した人(1次相続人)」名義で相続登記ができます。

これは、現に生存している人だけではなく、すでに死亡している人名義(死者名義)であっても相続登記ができるからです。

このときの申請人は、「死亡した名義人となる相続人(例えば、死亡した親)」の相続人(例えば、子)です。

(登記申請書には「租税特別措置法第84条の2の2第1項により非課税」と記載します。記載しない場合、非課税となりません。)

租税特別措置法(相続に係る所有権の移転登記等の免税)

第八十四条の二の二 個人が相続(相続人に対する遺贈を含む。以下この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成三十年四月一日から令和九年三月三十一日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。

2 個人が、所有者不明土地の利用の円滑化等に関する特別措置法の施行の日から令和九年三月三十一日までの間に、土地について所有権の保存の登記(不動産登記法(平成十六年法律第百二十三号)第二条第十号に規定する表題部所有者の相続人が受けるものに限る。)又は相続による所有権の移転の登記を受ける場合において、これらの登記に係る登録免許税法第十条第一項の課税標準たる不動産の価額が百万円以下であるときは、これらの登記については、登録免許税を課さない。

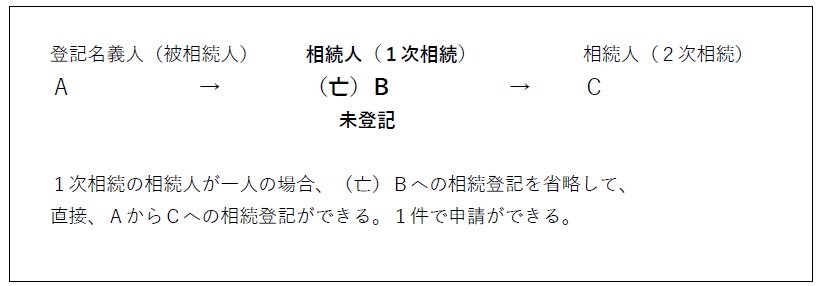

1次相続の登記を省略して、登記名義人(被相続人)から最後の相続人に直接、相続登記ができる場合

この例のように、1次相続の相続人が(亡)B一人の場合、Aから(亡)Bへの相続登記を省略して、AからCへ直接、相続登記ができます。

本来2件で申請すべきところを1件で申請できれば、申請書を2件作成する手間が省けます。

また、1次相続を省略できますので、1次相続の登録免許税(非課税かどうかを含めて)を考える必要もありません。

このように、1次相続の相続人が一名の場合、司法書士であれば、登記申請書1件を作成し1件で登記申請します。なぜなら、登記申請書を2件作成すれば、それだけ手間がかかることになり、司法書士の報酬を加算することになるからです。

この相続登記は、被相続人Aの法定相続人が(亡)B一人の場合に「法定相続」による登記の場合と、次のように「遺産分割」で(亡)B一人が不動産を相続取得したとする場合にも、登記できます。

例えば、被相続人Aの法定相続人が(亡)BとE・Fの三人の場合、(亡)Bの相続人CとE・Fで「(亡)Bが不動産を相続取得する。」という遺産分割協議が成立し、遺産分割協議書を作成した場合にも行うことができます。

数次相続と1件申請による相続登記の方法を参考にしてください。

ただし、中間の1次相続登記を省略して登記する場合、登記申請書の「原因」として、次の記載が必要となります。

「原因」○年〇月〇日B相続、〇年〇月〇日相続

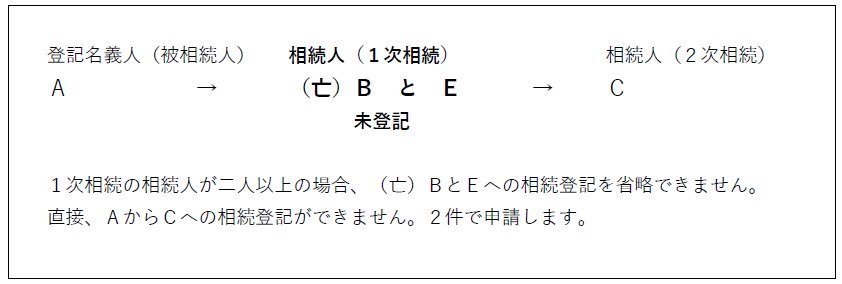

1次相続の登記を省略して、登記名義人(被相続人)から最後の相続人に直接、相続登記ができない場合

法定相続分で登記する場合

この例のように、1次相続の相続人が(亡)BとEの二人(二人以上)の場合、Aから(亡)BとEへの相続登記を省略して、AからCへ直接、相続登記ができません。

ただし、(亡)BとEの相続登記を法定相続分(例えば、各2分の1)で登記する場合、(亡)Bの持分2分の1について登録免許税を非課税とすることができます。Eの持分2分の1は非課税となりません。

遺産分割で登記する場合

この例のように、1次相続の相続人が(亡)BとEの二人(二人以上)の場合、Aから(亡)BとEへの相続登記を省略して、AからCへ直接、相続登記ができません。

ただし、前述と同様に「遺産分割」で(亡)B一人が不動産を相続取得したとする場合には、中間の登記を省略できます。

例えば、被相続人Aの法定相続人が(亡)BとEの二人の場合、(亡)Bの相続人CとEで「(亡)Bが不動産を相続取得する。」という遺産分割協議が成立し、遺産分割協議書を作成した場合に、1次相続登記を省略することができます。

1-2 表題部所有者の1次相続人が死亡している場合(土地の所有権保存登記)

表題部所有者の相続人が受ける土地の所有権の保存の登記についても同じです。

「実際に相続した人(1次相続人)」が死亡しているとき、「実際に相続した人(1次相続人)」名義で相続登記ができます。

これは、現に生存している人だけではなく、すでに死亡している人名義(死者名義)であっても相続登記ができるからです。

このときの申請人は、「死亡した名義人となる相続人(例えば、死亡した親)」の相続人(例えば、子)です。

(登記申請書には「租税特別措置法第84条の2の2第2項により非課税」と記載します。記載しない場合、非課税となりません。)

土地の評価価格が100万円以下の場合(令和9年(2027年)3月31日まで非課税(免除)

不動産の価額(課税標準となる不動産の価額)が100万円以下の土地の相続登記(所有権移転・所有権保存登記)は、登録免許税が非課税(免除)となります。(相続人に対する遺贈も含む。)(「租税特別措置法第84条の2の2第2項により非課税」)(令和9年(2027年)3月31日まで)

所有権の持分の場合は、不動産の「評価価格」に持分の割合を乗じて計算した価格が不動産の価額(課税標準額)となります。

以上、法務省の次のサイトでご確認ください。相続登記の登録免許税の免税措置について

土地の評価価格が100万円であれば、登録免許税の税率:0・4%を掛けて4,000円が登録免許税です。この4,000円が非課税(免除)となります。

法務省(日本政府)としては、登録免許税を少しでも安くして、相続登記を促す方針だと思われます。ただし、令和9年(2027年)3月31日までの扱いです。令和6年から相続登記の義務化が開始されています。

登記申請書には、非課税の根拠条文を記載します。

登記申請書に「租税特別措置法第84条の2の2第2項により非課税」と記載します。

この記載がないときは非課税(免除)となりません。

この記載がない場合、登記所は課税扱いとして登記処理します。

申請する一部の土地が非課税(免除)となる場合の登記申請書の書き方

土地の一部が非課税となる場合の登記申請書の記載方法は、次のとおりです。

土地の一部とは、例えば、A土地、B土地、C土地を1件の登記申請書で作成し、申請する場合のことをいいます。このうちA土地の評価価格が100万円以下の場合です。

「登録免許税」の欄に「一部の土地(所在・地番の土地を記載します。)について租税特別措置法第84条の2の2第2項により非課税」と記載します。

複数の土地(土地・建物)の一部が非課税(免除)となる場合、非課税(免除)となる不動産の表示のうち土地の表示にも「この価格 金〇〇円」の後に「租税特別措置法第84条の2の2第2項により非課税」と記載します。

非課税の土地が持分であるときは「持分〇分の〇の価格 金〇〇円。租税特別措置法第84条の2の2第2項により非課税」と記載します。

登記の目的 所有権移転

原 因 〇年〇月〇日相続

相 続 人 (被相続人 川崎次郎)

(住所)川崎市川崎区○○○○

持分〇分の〇

(氏名)川崎 太郎 ㊞ (認印)

登記識別情報の発行を希望する。

連絡先の電話番号 ○○ー○○ー○○

(訂正や不足書類がある場合、法務局が連絡してくれる。

(住所)川崎市川崎区○○○○

持分〇分の〇

(氏名)川崎 花子 ㊞ (認印)

登記識別情報の発行を希望する。

連絡先の電話番号 ○○ー○○ー○○

添付情報

登記原因証明情報 住所証明情報 評価証明情報

令和〇年〇月〇日申請 ○○法務局 〇〇出張所・支局 御中

課税価格 金1,000万円

登録免許税 金4万円

一部の土地(川崎市川崎区川崎一丁目10番2)について租税特別措置法第84条の2の2第2項により非課税

不動産の表示

不動産番号 23234566(書いても書かなくてもどちらでも問題ない。)

所 在 川崎市川崎区川崎一丁目

地 番 10番1

地 目 ○○

地 積 ○○・○○平方メートル

この価格 金8,765,433円

不動産番号 23234578(書いても書かなくてもどちらでも問題ない。)

所 在 川崎市川崎区川崎一丁目

地 番 10番2

地 目 ○○

地 積 ○○・○○平方メートル

この価格 金950,000円

租税特別措置法第84条の2の2第2項により非課税

不動産番号 12234566(書いても書かなくてもどちらでも問題ない。)

所 在 川崎市川崎区川崎一丁目10番地1

家屋番号 ○○番○○

種 類 居宅

構 造 木造スレート葺2階建

床 面 積 1階 ○○・○○平方メートル

2階 ○○・○○平方メートル

この価格 金1,234,567円

土地の一部が非課税となる敷地権付きマンションは、相続登記申請書の書き方:保土ケ谷グリーンタウンC棟を参考にしてください。