相続不動産の特定の方法(土地)

自分の所有している土地が、いくつあるのかを特定することは、意外に難しいときがあります。

敷地は、見た目上ひとつですが、登記上、土地の登記記録で、土地がいくつあるのかを特定することが、難しい場合があります。

また、住民票上の「住所」と登記上の「地番」が異なることがほとんどですので(極稀に一致します)、登記上の「地番」がいくつなのかを調べる必要があります。この登記上の「地番」で、遺産分割協議書の「不動産の表示」として記載したり、登記申請書に記載する必要があります。

相続の場合は、自分のことではなく、亡くなった人(被相続人)の所有不動産のことなので、余計に分かりにくいかもしれません。

被相続人の所有不動産をきちんと特定しないまま、登記が完了した場合、後々になって、土地を一つ登記し忘れていたような場合は、登記漏れの土地について改めて登記しなければならないことになってしまいますので、まず最初に、不動産、特に土地を確定する必要があります。

土地を特定する方法として次の方法があります。

- 権利証で確認する。

- 固定資産税納税通知書で調べる。

- 名寄帳で調べる。

- 公図で調べる。

- 登記事項証明書で調べる。

- 共同担保目録で調べる。

- 隣接する土地を調べる。

- 私道を調べる。

権利証で確認する。

土地を特定する方法は、まず、自分が持っている権利証を取り出して、土地がいくつあるのかを調べます。相続の場合、被相続人が持っていた権利証で調べます。権利証には、それが発行された年によって「登記済権利証」の場合もあれば「登記識別情報通知」の場合もあります。

登記所によって異なりますが、おおよそ2006年以前に発行された権利証は、「登記済権利証」で、それ以降に発行された権利証は、「登記識別情報通知」です。

「登記済権利証」または「登記識別情報通知」には、土地の「所在」と「地番」、「所有者」の住所・氏名が記載されていますので、まずは、これで一応特定できることになります。

ただし、権利証だけでは、現在、土地の所有者が誰なのかを確定することができません。

なぜなら、権利証があったとしても、現在、その権利証が有効なものかどうか分からないからです。権利証に記載された不動産がすでに他人名義となっている場合があるからです。

いずれにしましても、次の固定資産税納税通知書や名寄帳を取得し、「登記事項証明書」を取得して、所有者である登記名義人を確認します。

固定資産税納税通知書で調べる。

登記名義人の不動産は、固定資産税納税通知書でも確認することができます。固定資産税納税通知書には、固定資産税と都市計画税が記載されていますが、納税通知書の「課税明細」には、これらの税金の根拠となる不動産の所在、地番、地目、地積(土地の面積)とその評価価格や課税標準額も記載されています。これで一応特定できることになります。

ただし、課税されていない土地は固定資産税納税通知書に記載されません。例えば、固定資産税が非課税の「私道」です。この私道は、登記上の「地目」として「公衆用道路」であったりほかの地目である場合があります。

なお、相続登記(不動産名義変更)の場合に「登録免許税」を登記所に納めますが、この登録免許税を計算する基準となる価格は、「評価価格」です。役所によっては、「価格」または「評価価格」と記載されています。一番高い金額が「評価価格」で、登録免許税を計算する基準価格となります。「課税標準額」ではありません。

相続登記の場合、登記所に提出する「評価証明情報」として固定資産税納税通知書・課税明細書を提出することもできます。

名寄帳で調べる。

同一市区町村内に多数、不動産を所有している場合は、「名寄帳」でも確認することができます。名寄帳は、ある人の同一市区町村内に所有する不動産がすべて記載されています。これで一応特定できることになります。

ただし、課税されていない土地は名寄帳に記載されません。例えば、固定資産税が非課税の「私道」です。この私道は、登記上の「地目」として「公衆用道路」であったりほかの地目である場合があります。

相続登記の場合、登記所に提出する「評価証明情報」として名寄帳を提出することもできます。

公図で調べる。

「公図」は、登記所に保管されている土地の地図です。その土地や近隣の位置・地番を確認することができます。必ずしも、実際の土地の形状と一致しない場合があります。

これで、敷地と道路の形状から、いくつの土地に分かれているのかを調べます。登記上の土地が1個の場合もあれば、例えば5個の場合もあります。

権利証や固定資産税納税通知書(課税明細)、名寄帳があれば、土地の地番が分かりますので、公図をと照らし合わせます。そうすると、敷地がいくつの土地に分かれているのかが分かります。

登記事項証明書で調べる。

公図から土地の数と地番が分かりましたら、土地の登記事項証明書(登記簿謄本)を取って、間違いなく、被相続人が所有者として記載されている、ということを確認します。

意外と重要な「相続登記申請前の不動産の確認」と「相続登記完了後の登記内容の確認」方法を参考にしてください。

.jpg)

共同担保目録で調べる。

土地に抵当権が付いている(抵当権設定登記されている)とき、あるいは、付いていたときは、共同担保目録付で、登記事項証明書(登記簿)を取得します。

共同担保目録には、ある抵当権が共同担保として登記されている、登記されていた不動産すべてが通常記載されているからです。共同担保目録によっても、一応、土地が特定できることになります。普通は、これで、私道を含め、特定ができます。

隣接する土地を調べる。

公図で、敷地に隣接する土地(地番)を確認します。その土地の登記事項証明書を取得し、土地所有者を確認します。これをすることによって、より特定が確実になります。

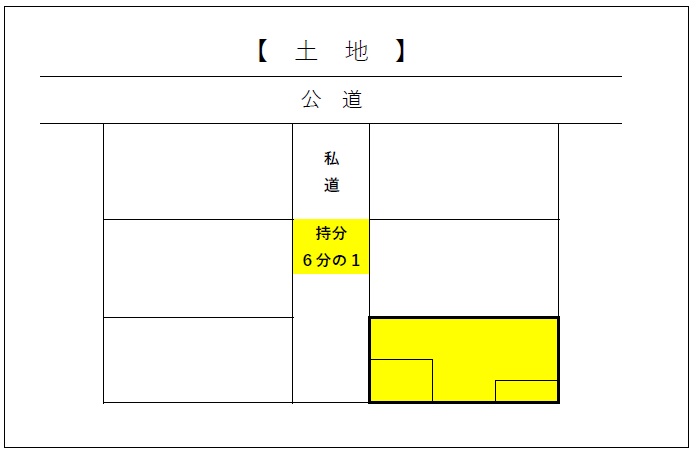

私道を調べる。

敷地が公道(国・都道府県・市区町村の所有)に接しているときは、問題がありませんが、公道に接していないときは、敷地から公道までの権利がどうなっているのかを調べる必要があります。

敷地が公道に接していないときは、通常、私道があるので、公道までつながっている私道に、被相続人の権利があるのかを調べます。

通常、私道は、ほかの敷地の所有者との共有となっていることが多いです。

共有は、持分何分のいくつ、ということです。

私道を使用する権利には、道路通行権の地役権が登記されている場合もあります。

私道に権利があれば問題ありません。

権利が登記されていないときは、なんらかの権利があるはずです。

私道の使用貸借として、私道の所有者の承諾がある場合です。

敷地が公道に接していないときは、他人の土地を通って公道まで出て行くことができる権利、囲繞地通行権(いにょうちつうこうけん)があります。

このように、不動産を所有しているとき、不動産を購入するときは、所有し使用する土地に問題がないかを確認する必要があります。

通常、自分が所有しているときは確認しないと思いますが、相続の場合、その敷地についての事情や経緯を知らないこともありますので、知らない場合は、確認する必要があります。

相続登記をした後、登記漏れの不動産を発見したときの登記の方法を参考にしてください。