相続登記の申請前と完了後に「登記記録情報」か「登記事項証明書(登記簿謄本)」を取得して不動産の内容を確認する方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

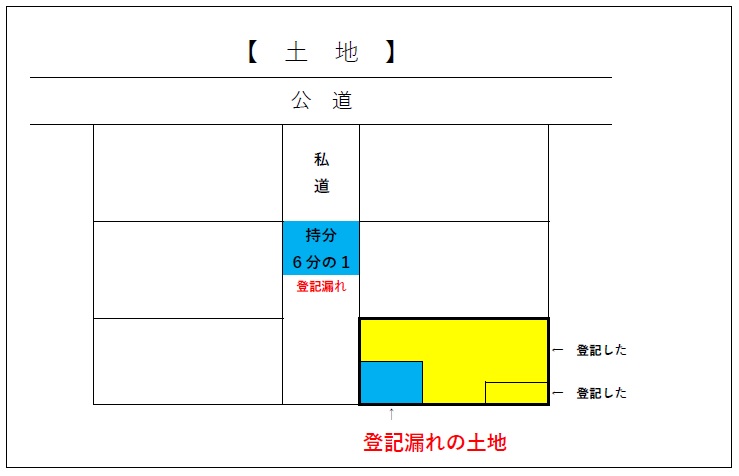

土地が一筆とは限りません。一つの敷地が、登記上、何筆(なんぴつ)かに分かれている場合があります。

登記上、土地を「一筆(いっぴつ)、二筆(にひつ)、三筆(さんぴつ)・・・」と数えます。建物を「一棟(いっとう)、二棟(にとう)、三棟(さんとう)・・・」と数えます。

相続登記をするに当たり、相続登記の手順に従って、申請準備をします。その過程で、意外と見落としがちなのが、「登記しようとする不動産」に間違いがないかどうかと「登記記録(登記簿)の内容」を確認し忘れてしまうことです。

この不動産の確認をしなまま、相続登記を申請したとき、法務局(登記所)の担当官から、「この書類では登記できません。」とか、「この書類が不足しています。」と言われることがあります。

登記申請前に、不動産の内容を確認しないまま、申請するということは、「真っ暗なトンネルの中をクルマで走ること」と同じことです。真っ暗なトンネルの中をクルマで走れば、事故を起こす可能性が非常に高くなります。登記申請の場合も、これと同じです。

司法書士は、相続登記でもほかの登記でも、登記申請前に、相続登記の場合は特に、相談や依頼があったときは、書類を作成する前に、登記する不動産に間違いがないかどうかを必ず確認します。

なぜなら、登記するということは、間違いがあってはいけないからです。

また、登記が完了して何年かした後になって、この土地が、「お父さんの名義のままですね。」と言われることがあります。

こういう場合は、本来、「相続登記をしなければいけない不動産」を登記し忘れていた場合です。

1㎡の土地が相続登記されていなかった事例を参考にしてください。

この事例では、被相続人の遺産分割協議が終わり、遺産分割協議書を作成した際、相続登記をすべき不動産の記載漏れがあった場合です。

遺産分割協議書を作成したのは、税理士さんですが、税理士さんですら、不動産を特定できなかったということです。この場合、司法書士でも「登記すべき不動産」を特定することは、困難なことです。

この事例で登記漏れがあった理由は、次のとおりです。

- 被相続人が大地主で、不動産を広範囲に所有していたこと

- 登記漏れのあった不動産が、広大な土地のごく一部であったこと

- この土地が1㎡ほどで、固定資産税が課税されていなかったこと

- 固定資産税納税通知書の課税明細書にも、名寄帳にも、この土地が記載されていなかったこと

- このような事情から登記名義人(被相続人)ですら把握できていなかったこと

遺産分割協議書にこの「1㎡ほどの土地」が記載されていなかったことから、遺産分割協議書が作成されてから40年後、相続登記をすることができないことになってしまいました。その当時の戸籍に関する証明書(戸籍謄本や除籍謄本など)、遺産分割協議書や相続人全員の印鑑証明書があったにもかかわらず。

このような事態になることも想定して、次の一文を遺産分割協議書に記載しておけば、何ら苦労することなく、相続登記をすることができました。

この遺産分割協議書に記載されている以外の不動産があった場合は、相続人の○○が相続取得する。

こういう事態にならないようにするには、どうすればよいでしょうか。

相続登記する不動産それ自体の確認

不動産が土地だけなのか、建物もあるのか、土地は何筆あるのか、建物が何棟あるのか、建物が未登記(登記していない)なのか、まずは、登記する不動産を特定することから始めます。

これは、相続登記の場合、相続人などが登記することから、相続人自身が「不動産にどういうものがあるのか」を把握していないのが通常だからです。

これは、登記名義人の被相続人(例えば、お父さん)であれば、(例えば)自分が買った時の事情などを知っていますので、比較的容易に「登記する不動産」を特定することができます。

ですが、この事情を知らない相続人などにとっては、「登記する不動産」を特定することは、先の事例のように、意外と難しい場合があります。

相続登記する不動産の特定方法は、次を参考にしてください。

相続不動産の特定の方法(土地)

相続不動産の特定方法(マンション)

未登記建物と相続登記(基本説明:未登記建物とは)

登記の内容がどうなっているのかを確認

不動産を特定できたとして、不動産の登記記録(登記簿)にどのように記載されているのかを確認します。

確認することは、次の事項です。

- 「表題部」を確認します。

特に、土地の場合は「地積」を、建物の場合は「床面積」に注意し、確認します。

この「地積」や「床面積」が「固定資産税納税通知書の課税明細書」に記載されているものと異なる場合は、登録免許税の計算で影響がある場合があるからです。 - 「甲区(所有権に関する事項欄)」を確認します。

登記名義人(所有者)が誰であるのかを確認します。

そのほかに、所有権を阻害する権利がないかどうかも確認します。

「所有権を阻害する権利」とは、差押、仮差押や仮登記などです。 - 「乙区(所有権以外の権利に関する事項欄)」を確認します。

所有権を阻害する権利がないかどうかも確認します。

「所有権を阻害する権利」とは、抵当権や根抵当権などです。

登記記録(登記簿)の取得方法

前述しましたことを確認するために、登記記録(登記簿)を取得します。

登記記録(登記簿)は、法務局(登記所)で管理していますので、取得するものは、「登記記録情報」か「登記事項証明書」です。

「登記記録情報」は、インターネットで取得することができ、法務局の証明文がないものです。(現在、1物件当たり331円)

「登記記録情報」の取得方法は、次のサイトから取得できます。一般個人の方は、クレジットカードのみの支払いとなります。

一般の方は、登記情報提供サービスの「個人利用」または「一時利用(一日限定)」から入ります。

インターネットで取得しますので、プリンターでプリントアウトするか、この情報をコピーしてコンビニなどでプリントアウトします。

次を参考にしてください。

相続登記のための「登記情報提供サービス」の利用方法(画像付きで説明):一般の方向け

「登記事項証明書(登記簿謄本)」は、一般の方の場合、法務局(登記所)で取得します。全国どこの不動産でもあっても最寄りの法務局で取得することができます。この登記事項証明書には、法務局の証明文が記載され、法務局の公印が押されています。(法務局に出向いて取得する場合、郵送でも取得できます。この場合、現在、1通当たり600円)

登記申請前の準備段階で「登記の内容」を確認しますので、証明文のない「登記記録情報」でよいでしょう。

当司法書士事務所では、この段階では、登記記録情報で登記の内容を確認しています。

相続登記完了後の登記内容の確認

登記記録(登記簿)の取得方法は、前述の方法と同じです。

相続登記完了後、相続税の申告をする必要がある場合や金融機関に提出する必要がある場合など、第三者に「完了した登記の内容」を見せる必要がある場合は、登記事項証明書を取得します。

その必要がない場合は、登記記録情報でよいでしょう。

当司法書士事務所では、相続登記が完了した後、登記事項証明書を取得して、依頼者に渡します。この理由は、相続登記の完了書類として、登記識別情報通知(権利証)を含めて「完成品」として「証明書」を依頼者に渡した方が、登記完了の真実性が高くなると思われるからです。

相続登記を申請した内容と、完了後の登記の内容が合っているのかを確認

登記記録情報または登記事項証明書を取得しましたら、登記した内容が合っているのかを確認します。

法務局でも、登記の内容を確認していますが、誤記している場合が稀にあるからです。もっとも、法務局の誤記であれば、訂正してくれます。

司法書士は、遺産分割協議書や相続関係説明図、登記申請書の作成のほかに、前述しましたことの確認作業を行うことによって、間違いのない登記を完了させる責任がありますので、相続登記費用の司法書士報酬が何万円単位となることをご理解いただければ幸いです。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム