- 相続登記の課税価格と登録免許税の計算方法(ケースごとの計算方法)

- 相続登記の「課税価格」とは

- 相続登記の課税価格と登録免許税の計算方法(ケースごとの計算方法)

- 相続登記については、当司法書士事務所にご相談ください。

相続登記の課税価格と登録免許税の計算方法(ケースごとの計算方法)

相続登記の「課税価格」とは

「課税価格」とは、次のように、登記申請書の登録免許税を計算するための「直近の評価価格」のことを「課税価格」といいます。登記申請書には、「課税価格」と記載します。

登記申請書

課税価格 金○○円

登録免許税 金○○円

「課税価格」は「評価価格」を基に算出しますが、「評価価格」=「課税価格」となることもあれば、評価価格を相続不動産の状況(持分や非課税)で計算し、これを課税価格とする場合があります。

相続登記の「評価価格」とは

「評価価格」とは、市区町村役場(東京23区では都税事務所)で発行される「評価証明書(場合によって非課税証明書)や名寄帳」または「固定資産税都市計画税納税通知書(課税明細書)」に記載されている「評価価格」または「価格」のことをいいます。

評価証明書(場合によって非課税証明書)や名寄帳は、市区町村役場(東京23区では都税事務所)に請求して取得します。

「固定資産税都市計画税納税通知書(課税明細書)」は、市区町村役場(東京23区では都税事務所)から毎年6月頃までに不動産の所有者に郵送されるものです。

したがって、例えば、令和5年4月10日に相続登記を申請したい場合、この時期には、通常、未だ「令和5年度」の「固定資産税都市計画税納税通知書(課税明細書)」が郵送されていませんので、令和5年4月1日以降に「令和5年度」の「評価証明書(場合によって非課税証明書)や名寄帳」を市区町村役場(東京23区では都税事務所)に請求取得して登記申請に使用することになります。

申請時期によって異なる「評価証明書(場合によって非課税証明書)や名寄帳」と「固定資産税都市計画税納税通知書(課税明細書)」

(例えば)

令和5年3月31日までに登記申請する場合、次の評価証明書などが必要です。

↓

令和4年4月1日から令和5年3月31日までに発行された「令和4年度」の「評価証明書(場合によって非課税証明書)や名寄帳」

または

令和4年度の「固定資産税都市計画税納税通知書(課税明細書)」

(例えば)

令和5年4月1日以降(令和6年3月31日まで)に登記申請する場合、次の評価証明書などが必要です。

↓

令和5年4月1日から令和6年3月31日までに発行された「令和5年度」の「評価証明書(場合によって非課税証明書)や名寄帳」

または

令和5年度の「固定資産税都市計画税納税通知書(課税明細書)」

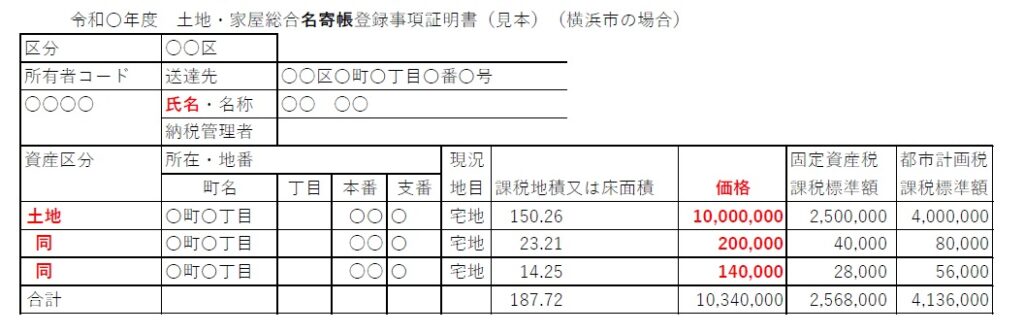

相続登記の「評価証明書」とは

「評価証明書」とは、一般的に、固定資産税を算出する根拠となる不動産の「評価価格(または価格)」を証明したものです。

「評価証明書」を取得したい場合、市区町村役場(東京23区では都税事務所)の「固定資産税証明係」で「評価証明書」を取得したいと申し出れば、この言い方で役所では通用し「評価証明書」を発行してくれます。

「評価証明書」の正式名称(タイトル)は、各市区町村役場(東京23区では都税事務所)で異なります。例えば、「土地・家屋課税台帳登録事項証明書」、「土地・家屋課税台帳記載事項証明書」や「固定資産評価証明書」などがあります。

ここに記載されている「評価価格(または価格)」が「評価価格」として、相続登記申請書の「課税価格」を算出する基となる価格となります。

評価証明書には、「評価価格」と記載する役所もあれば、「価格」と記載する役所もあります。

相続登記の「名寄帳(なよせちょう)」とは

「名寄帳(なよせちょう)」とは、ある名義人が市区町村内に所有する「課税されているすべての不動産」が記載されたものです。

「名寄帳」には、基本的に「課税されている不動産」が記載されていますので、「課税されていない不動産」は記載されません。特に、非課税の「私道(公衆用道路)」は記載されません。市区町村によっては、極まれに記載されている場合もあります。

「課税されていない不動産」については、別途、「非課税証明書」を取得して非課税であることを証明します。

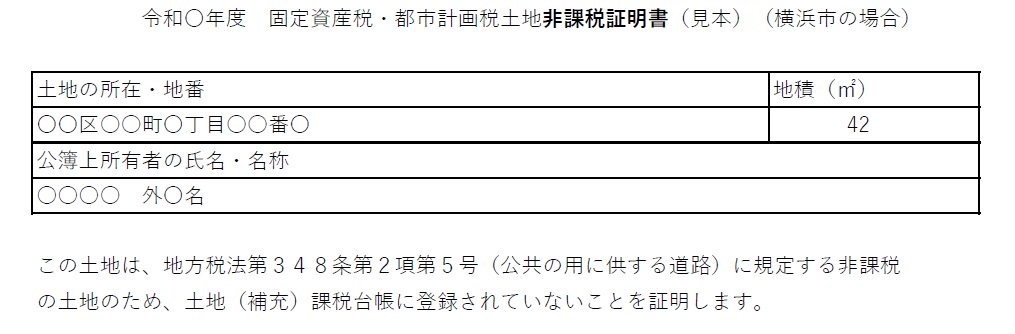

相続登記の「非課税証明書」とは

「非課税証明書」とは、例えば、私道が非課税である場合、これが非課税であることの証明書です。

市区町村役場によっては、非課税の私道(公衆用道路)が「評価証明書」に記載されている場合があります。この場合、評価価格が0円として記載されています。

相続登記と私道(公衆用道路)の登録免許税計算方法を参考にしてください。

相続登記の「固定資産税都市計画税納税通知書・課税明細書」とは

不動産を所有している人には、市区町村役場(東京23区では都税事務所)の固定資産税がかかります。市区町村役場(東京23区では都税事務所)が毎年6月頃までに「固定資産税都市計画税納税通知書(課税明細書)」を不動産の所有者宛てに郵送します。

相続登記では、この「固定資産税都市計画税納税通知書(課税明細書)」を評価証明書の代わりに使用することができます。

この場合、納税通知書の最初のページ(所有者の住所氏名が記載されている部分)と次ページ以降の「課税明細書」を登記所に提出します。

「課税明細書」には、基本的に「課税されている不動産」が記載されていますので、「課税されていない不動産」は記載されません。

「課税されていない不動産」については、別途、「非課税証明書」を取得して非課税であることを証明します。例えば、私道が非課税である場合、別途、非課税証明書を取得して法務局に提出します。

相続登記の課税価格と登録免許税の計算方法(ケースごとの計算方法)

相続登記の主なケースごとに、課税価格と登録免許税の計算方法について解説します。

ケース1:土地1筆(単独所有):相続登記の課税価格と登録免許税の計算方法

土地1筆単独所有の場合です。

評価価格(例):1,000万円

登記申請書 課税価格 金1,000万円 登録免許税 金40,000円

評価価格=課税価格

登録免許税=1,000万円×0・4%=40,000円

ケース2:土地3筆(単独所有):相続登記の課税価格と登録免許税の計算方法

土地3筆単独所有の場合です。

評価価格(例)

① 1,000万円

② 200万円

③ 90万円(非課税)

登記申請書 課税価格 金1,200万円 登録免許税 金48,000円 一部の土地(③所在・地番の土地)について租税特別措置法第84条の2の3第2項により非課税

課税価格 金1,200万円(①+②)

登録免許税 金48,000円(1,200万円×0・4%=48,000円)

土地の評価価格が100万円以下の場合(令和7年(2025年)3月31日まで非課税(免除)

登記申請書には「租税特別措置法第84条の2の3第2項により非課税」と記載します。

相続登記の登録免許税の非課税に関する租税特別措置法の条数が、次のとおり変更しています。

【旧】租税特別措置法第84条の2の3

【新】租税特別措置法第84条の2の2

ページ内の「租税特別措置法第84条の2の3」を「租税特別措置法第84条の2の2」に読み替えてください。

ケース3:土地1筆、建物1棟(単独所有):相続登記の課税価格と登録免許税の計算方法

土地1筆、建物1棟単独所有の場合です。

評価価格(例)

① 土地:1,000万円

② 建物:200万円

登記申請書 課税価格 金1,200万円 登録免許税 金48,000円

課税価格 金1,200万円(①+②)

登録免許税 金48,000円(1,200万円×0・4%=48,000円)

ケース4:土地1筆(共有持分):相続登記の課税価格と登録免許税の計算方法

土地1筆(共有持分)の場合です。

評価価格(例):1,000万円

持分が4分の1(例)

1,000万円×1/4=250万円

登記申請書 移転した持分の 課税価格 金250万円 登録免許税 金10,000円

移転した持分の

課税価格 金250万円

登録免許税 金10,000円(250万円×0・4%=10,000円)

ケース4の1:私道(公衆用道路)の課税価格と登録免許税の計算方法

相続登記と私道(公衆用道路)の登録免許税計算方法を参考にしてください。

ケース5:土地3筆(共有持分):相続登記の課税価格と登録免許税の計算方法

土地3筆(共有持分)の場合です。

評価価格(例)

① 1,200万円

② 1,000万円

③ 200万円

持分(例)4分の1の価格:まず、土地の持分でそれぞれの「価格」を算出します。

① 300万円

② 250万円

③ 50万円(非課税)

まず、土地の持分でそれぞれの「価格」を算出する理由は、土地の評価価格が100万円以下の場合(持分の場合は、持分に対する評価価格)、令和7年(2025年)3月31日まで登録免許税が非課税(免除)となるからです。

これをしないで、評価価格の①+②+③=1,200万円+1,000万円+200万円=2,400万円

2,400万円×1/4=600万円

600万円を「課税価格」としますと、600万円×0・4%=24,000円(登録免許税)となります。

非課税の土地③を除けば、登録免許税は、22,000円です。

この結果、登録免許税を2,000円多く納めてしまうことになるからです。

登記申請書 移転した持分の 課税価格 金550万円 登録免許税 金22,000円 一部の土地(③所在・地番の土地)について租税特別措置法第84条の2の3第2項により非課税

移転した持分の

課税価格 金550万円(①+②)

登録免許税 金22,000円(550万円×0・4%=22,000円)

土地の評価価格が100万円以下の場合(令和7年(2025年)3月31日まで非課税(免除)

登記申請書には「租税特別措置法第84条の2の3第2項により非課税」と記載します。

ケース6:マンション(敷地権付き区分建物):相続登記の課税価格と登録免許税の計算方法

マンション(敷地権付き区分建物)の場合です。

評価価格(例)

① 建物:1,200万円

② 土地:1億円

③ 土地:2,000万円

① 建物:1,200万円

敷地権の割合(例)1万分の300の価格:まず、土地の「割合」でそれぞれの「価格」を算出します。(理由は、前述の土地共有持分の場合と同じです。)

② 土地:300万円

③ 土地:60万円(非課税)

登記申請書 課税価格 金1,500万円 登録免許税 金60,000円 一部の土地(③所在・地番の土地)について租税特別措置法第84条の2の3第2項により非課税

課税価格 金1,500万円(①+②)

登録免許税 金60,000円(1,500万円×0・4%=60,000円)

土地の評価価格が100万円以下の場合(令和7年(2025年)3月31日まで非課税(免除)

登記申請書には「租税特別措置法第84条の2の3第2項により非課税」と記載します。

ケース7:マンション(敷地権なし区分建物):相続登記の課税価格と登録免許税の計算方法

マンション(敷地権なし区分建物)の場合です。

評価価格(例)

① 建物:1,200万円

② 土地:1億円

③ 土地:2,000万円

① 建物:1,200万円

持分(例)1万分の300の価格:まず、土地の「持分」でそれぞれの「価格」を算出します。(理由は、前述の土地共有持分の場合と同じです。)

② 土地:300万円

③ 土地:60万円(非課税)

(登記申請書は、建物と土地を別々に作成します。)

登記申請書(1/2)(建物) 課税価格 金1,200万円 登録免許税 金48,000円

(建物)

課税価格 金1,200万円(①+②)

登録免許税 金48,000円(1,200万円×0・4%=48,000円)

登記申請書(2/2)(土地) 移転した持分の 課税価格 金300万円 登録免許税 金12,000円(300万円×0・4%=12,000円) 一部の土地(③所在・地番の土地)について租税特別措置法第84条の2の3第2項により非課税

(土地)

移転した持分の

課税価格 金300万円

登録免許税 金12,000円(300万円×0・4%=12,000円)

土地の評価価格が100万円以下の場合(令和7年(2025年)3月31日まで非課税(免除)

登記申請書には「租税特別措置法第84条の2の3第2項により非課税」と記載します。

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。