相続登記と私道(公衆用道路)の登録免許税計算方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

相続登記を申請するときは、登録免許税を計算して、それが非課税でなければ登録免許税を納めることになります。

私道(公衆用道路)の登録免許税の計算方法

「評価価格」が〇〇円(具体的な価格、例えば、50万円)と記載されている(課税されている)場合の「課税価格」は

私道が固定資産税として課税されている場合、〇〇円(具体的な価格、例えば、50万円)が評価価格です。これが、登記申請書の「課税価格」となります。

登記申請書

課税価格 金○○円(具体的な価格、例えば、50万円)

登録免許税 金○○円

私道が「持分〇分の〇」の場合の「課税価格」の算出方法

評価価格〇〇円×「持分〇分の〇」=課税価格

登記申請書 移転した持分の 課税価格 金○○円 登録免許税 金○○円

課税価格×0・4%=登録免許税(100万円以下の非課税の場合は、0円)

非課税の場合は、課税価格0円、登録免許税0円と記載します。

登記申請書 移転した持分の 課税価格 金0円 登録免許税 金0円(租税特別措置法第84条の2の3第2項により非課税)

「評価価格」と「課税価格」の違いは

登録免許税の計算は、「評価価格」を基準に、まずは計算します。

「評価価格」の文言は、役所(固定資産税課)によって、「評価価格」、「価格」、「価額」など異なります。評価価格は、固定資産税を算出するための基本的な価格です。評価証明書に記載されている一番高い価格です。登録免許税の計算では、この評価価格を使用します。

評価証明書には、「課税標準額」が記載されていますが、これは、評価価格を基に固定資産税を算出するために調整された価額です。

登記申請書には、「課税価格」を記載します。評価価格とは記載しません。この理由は、登録免許税を算出するための直近の価格が課税価格だからです。この課税価格に登録免許税の税率:0・4%を乗じて登録免許税を算出します。

「評価価格」が0円と記載されている場合と、私道の評価証明書がなく非課税証明書の場合の「課税価格」は

私道が固定資産税として課税されていない場合、相続登記の登録免許税の計算では、近傍宅地1㎡当たりの評価価格を基準とします。近傍宅地とは、私道(公衆用道路)に近い場所にある「現況で課税されている宅地」です。

私道が公衆用道路として固定資産税が非課税となっている場合であっても、相続登記をするときは、基本的に、登録免許税が課税されます。ですので、公衆用道路としての私道の価格を計算する必要があります。後述します私道の登録免許税が非課税となるかどうかは、私道の価格を計算した結果となります。

私道が固定資産税として課税されない場合の根拠は、地方税法第348条第2項第5号(公共の用に供する道路)に該当する場合に非課税となります。 「公共の用に供する道路」のことを「公衆用道路」といいます。

「公道」と「公衆用道路」との違いは、「公道」の所有者が、国・都道府県・市区町村であるのに対し、「公衆用道路」の所有者は、これら以外の民間人(民間会社)です。ただし、登記されている「地目」が「公衆用道路」で、国・都道府県・市区町村が「所有者」として登記されている場合もあります。

私道について、公衆用道路として固定資産税を非課税とするかどうかは、市区町村役場(都税事務所)が決定します。

私道が公衆用道路として固定資産税を非課税とされている場合、役所(固定資産税課)によって、次のように異なります。

- 評価証明書の評価価格が0円と記載されている場合、備考欄に「近傍宅地1㎡当たりの評価価格」を記載してくれる。

- 評価証明書の評価価格が0円と記載されている場合、備考欄に「近傍宅地1㎡当たりの評価価格」を記載してくれない役所の場合、申請人が指定した「近傍宅地」の評価証明書を別途、申請して、評価証明書を発行してもらう。

- そもそも、固定資産税が非課税の私道(公衆用道路)について、評価証明書に記載しない役所では、「非課税証明書」を発行してもらう。さらに、申請人が指定した「近傍宅地」の評価証明書を別途、申請して、評価証明書を発行してもらう。

私道(公衆用道路)の「課税価格」

「近傍宅地1㎡当たりの評価価格」×私道(現況地目が公衆用道路)の地積(〇㎡)×0・3=評価価格=登記申請書の「課税価格」となります。

私道(現況地目が公衆用道路)が「持分〇分の〇」の場合の「課税価格」の算出方法

「近傍宅地1㎡当たりの評価価格」で計算した評価価格○○円×「持分〇分の〇」×0・3=課税価格

課税価格×0・4%=登録免許税(100万円以下の非課税の場合は、0円)

私道が公衆用道路として「評価価格がない」場合、0・3(=100分の30)を乗じる根拠

不動産登記の登録免許税課税標準価額の認定基準について(法務局依命通達)

固定資産評価格のないものについては、近傍類似の土地の固定資産評価格を参考として定める額。ただし、公衆用道路については、近傍宅地の価格の100分の30に相当する価格を認定基準とする。

非課税の地積部分の「価格」計算で、0・3(1000分の30)を乗ずる根拠

非課税の地積部分の「価格」計算で、0・3(1000分の30)を乗ずる根拠は、次を参照してください。

不動産の登録免許税課税標準価額認定基準の改訂について(通達)

昭和60年3月14日登第137号山形地方法務局長通達

最終改正 令和6年3月5日山形法登第28号山形地方法務局長通達

2 評価額のない不動産については、次の各号の定めるところにより認定した価額を課税標準とする。

(2) 評価額のない公衆用道路については、近傍宅地の評価額(1平方メートルに対する単価)の100分の30を基準として認定した価額。

私道(公衆用道路)の登録免許税が非課税となる場合

私道の場合、敷地と異なり、その面積(地積)が小さいのが普通です。

例えば、1筆の私道の面積(地積)が5㎡の場合、1㎡当たりの評価価格が10万円とすれば、私道の評価価格は、50万円です。

この場合、登録免許税は、次の理由により非課税となり、登録免許税を納める必要がありません。

不動産の価額(課税標準となる不動産の価額)が100万円以下の土地の相続登記(所有権移転・所有権保存登記)は、登録免許税が非課税(免除)となります。(相続人に対する遺贈も含む。)(「租税特別措置法第84条の2の3第2項により非課税」)(令和9年(2027年)3月31日まで)

所有権の持分の場合は、不動産の「評価価格」に「持分の割合」を乗じて計算した価格が不動産の課税価格となります。

土地の評価価格が100万円以下の場合(令和9年(2027年)3月31日まで非課税(免除)を参考にしてください。

このように、私道の評価価格が、例えば、50万円であれば、登録免許税が非課税となる100万円以下であることの根拠を証明する必要があります。

私道の評価価格は、前述のように、評価証明書に、課税されているのであれば、例えば、50万円のように記載されている場合もあれば、0円と記載されている場合もあります。

また、役所によっては、私道が課税されていない場合や、評価価格が0円の場合、評価証明書に記載されていない場合があります。

この違いは、役所の固定資産税課の取り扱い方が異なるからです。

相続登記の場合で役所で評価証明書を取得する場合は、これらのことを確認した方がよいでしょう。

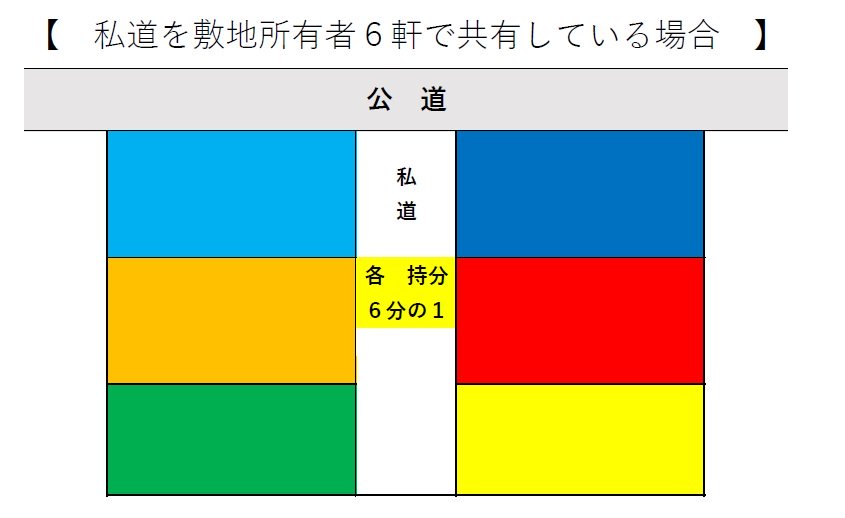

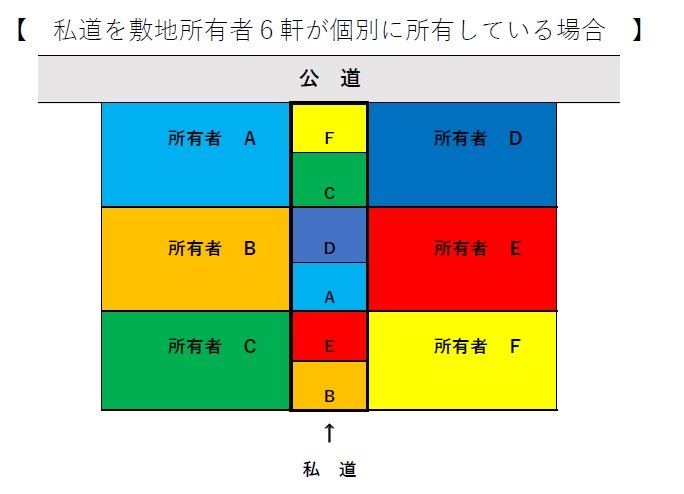

私道の3パターン

通常、私道と言われるものには、次の3パターンがあります。

もっとも、私道を第三者が所有している場合もありますが、この場合の説明は省きます。

長い1筆の私道を各敷地所有者が「持分〇分の〇」で共有している場合

最近の分譲地や、20・30年前から分譲された土地では、共有持分で登記されていることがほとんどです。

私道(現況地目が公衆用道路)の評価価格が0円または非課税の場合で、 評価証明書の備考欄に「近傍宅地1㎡当たりの評価価格」を役所が記載してくれないとき、記載がないときの「評価証明書」をどうしたらよいでしょうか。 自分(被相続人)所有敷地の評価証明書(固定資産税課税明細書・名寄帳)を使用します。これで1㎡当たりの評価価格を算出します。 例えば、次の場合 敷地(宅地)の地積(面積)が100・00㎡、評価価格が1,000万円 私道(現況地目が公衆用道路)の地積(面積)が60㎡、持分が6分の1 敷地(宅地)の1㎡当たりの(近傍宅地)評価価格 =1,000万円÷100・00㎡=10万円(近傍宅地1㎡当たりの評価価格) 10万円/㎡×60㎡×1/6×0・3=30万円(私道の価格) この場合、価格が100万円以下なので登録免許税が非課税となり、登記申請書には、次のように記載します。 移転した持分の 課税価格 金0円 登録免許税 金0円(租税特別措置法第84条の2の3第2項により非課税)

私道を各敷地所有者が個別に所有している場合

自分の敷地の前面の私道を、他人名義の場合や、敷地とは離れた私道が自分名義の場合もあります。

相当昔に分譲された土地では、私道を個別に分筆して所有していることがあります。

私道(現況地目が公衆用道路)の評価価格が0円または非課税の場合で、 評価証明書の備考欄に「近傍宅地1㎡当たりの評価価格」を役所が記載してくれないとき、記載がないときの「評価証明書」をどうしたらよいでしょうか。 自分(被相続人)所有敷地の評価証明書(固定資産税課税明細書・名寄帳)を使用します。これで1㎡当たりの評価価格を算出します。 例えば、次の場合 敷地(宅地)の地積(面積)が100・00㎡、評価価格が1,000万円 私道(現況地目が公衆用道路)の地積(面積)が10㎡ 敷地(宅地)の1㎡当たりの(近傍宅地)評価価格 =1,000万円÷100・00㎡=10万円(近傍宅地1㎡当たりの評価価格) 10万円/㎡×10㎡×0・3=30万円(私道の価格) この場合、価格が100万円以下なので登録免許税が非課税となり、登記申請書には、次のように記載します。 課税価格 金0円 登録免許税 金0円(租税特別措置法第84条の2の3第2項により非課税)

敷地の一部に私道部分(公共用道路で非課税)がある場合

敷地の一部に私道部分(公共用道路で非課税)がある場合については、敷地の一部に非課税の私道があるときの登録免許税計算の方法:相続登記を参考にしてください。

私道(公衆用道路)の評価価格を証明するものは

私道の登録免許税が、結果的に非課税となるかどうかは別にして、まずは、私道の評価価格がいくらなのかを証明することが必要です。

私道の「現況地目が公衆用道路」で評価価格が0円または非課税の場合であっても、登記申請では、登録免許税が課税されるのが基本です。

これは、登記原因が相続のほか、売買や贈与であっても同じです。

ただし、「相続」については、現在、土地の評価価格が100万円以下の場合(令和9年(2027年)3月31日まで非課税(免除)の取り扱いとなっているにすぎません。

ですので、「相続」の場合であっても、私道の評価価格がいくらなのかを計算する必要があります。

私道が「現況地目の公衆用道路」の場合、評価価格が0円または非課税ですと、このままでは、私道の「相続登記をするときの課税価格」がいくらなのかが分かりません。

そこで、このように評価価格が0円または非課税の場合は、「近傍宅地の1㎡当たりの評価価格」を基準とすることになっています。この「近傍宅地の1㎡当たりの評価価格」については、前述しました。近傍宅地とは、私道(公衆用道路)に近い場所にある「現況で課税されている宅地」です。

私道(現況地目が公衆用道路)の評価価格が0円または非課税の場合で、 評価証明書の備考欄に「近傍宅地1㎡当たりの評価価格」を役所が記載してくれないとき、記載がないときの「評価証明書」をどうしたらよいでしょうか。 自分(被相続人)所有敷地の評価証明書(固定資産税課税明細書・名寄帳)を使用します。これで1㎡当たりの評価価格を算出します。 例えば、次の場合 敷地(宅地)の地積(面積)が100・00㎡、評価価格が1,000万円 私道(現況地目が公衆用道路)の地積(面積)が20㎡ 敷地(宅地)の1㎡当たりの(近傍宅地)評価価格 =1,000万円÷100・00㎡=10万円(近傍宅地1㎡当たりの評価価格) 10万円/㎡×20㎡×0・3=60万円(私道の価格) この場合、価格が100万円以下なので登録免許税が非課税となり、登記申請書には、次のように記載します。 課税価格 金0円 登録免許税 金0円(租税特別措置法第84条の2の3第2項により非課税)

現在、相続登記を申請するときの「評価証明書」は、次のものを使用することができます。これらを法務局に提出できます。

- 固定資産税・都市計画税の納税通知書・課税明細書

- 名寄帳

- 固定資産評価証明書

固定資産税・都市計画税の納税通知書・課税明細書

固定資産税・都市計画税の納税通知書・課税明細書は、毎年6月頃までに不動産の名義人に郵送されるものですので、まずは、これで評価価格を確認することができます。

この課税明細書に私道の課税明細が記載されていない場合は、別の証明書を取得することになります。

多くの役所では、固定資産税が非課税の土地は、課税明細書に記載されないことになっているからです。

相続登記の場合、被相続人名義の不動産を漏れなく登記した方がよいので、また、相続税申告をする必要があれば、被相続人名義のすべての不動産の登記記録情報と評価価格が記載された証明が必要となります。

名寄帳(なよせちょう)

そこで、通常は、名寄帳(なよせちょう)を役所で取得します。

名寄帳は、ある市区町村内にある「登記名義人の不動産すべて」の課税明細が記載されているものです。

ただし、多くの役所では、固定資産税が非課税の土地・建物は、課税明細書に記載されない扱いです。極稀に、非課税の不動産も記載する役所もあります。

固定資産税・都市計画税の納税通知書・課税明細書にも名寄帳にも、被相続人名義の土地が記載されていない場合は、役所で固定資産評価証明書を取得して、非課税の土地が記載されているかどうかを確認します。

このとき(評価証明書を役所に申請するとき)、評価証明書に非課税の土地について記載されていない場合は、非課税証明書を取得することになります。

役所によっては、非課税の土地であっても、評価価格を0円と記載する役所もあります。

横浜市内の土地の評価証明書には、非課税の土地が記載されないことになっています。この場合、非課税であることを証明するための非課税証明書(1通300円)を取得します。

私道の固定資産評価証明書

前述のとおり、現況課税が公衆用道路の私道の場合、役所によっては、次の違いがあります。

(1)評価証明書に0円と記載する。

(2)非課税の私道は、評価証明書には記載しない。

私道の非課税証明書

評価証明書に私道の記載がない場合は、非課税証明書を役所で取得します。非課税証明書を取得することによって、私道が現況課税で公衆用道路であることを証明します。

まとめ

相続登記を申請する際の、私道(公衆用道路)の登録免許税の計算や、「課税価格」を証明する書類を用意することは、敷地と比べて、意外と難しいと感じるかもしれません。

ここ(登録免許税の計算)は、相続登記の必要書類を揃えて、最後に行うことになりますので、慎重に行うようにした方がよいでしょう。

私道(公衆用道路)の場合、結果的に登録免許税が非課税となる場合が多いので、非課税となることを知らずに申請してしまいますと、後になって、登録免許税の還付請求(返してもらう手続)をすることになってしまいます。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム