共有者の一人が相続人不存在(戸籍上の相続人がいない)の場合の不動産名義変更登記の方法

共有者のうちの一人が、戸籍上の相続人がいないまま死亡したときは、その持分は、どうなるのでしょうか。

例えば、次のような事例です。

土地の所有者(登記名義人):A(持分3分の1)、B(持分3分の1)、C(持分3分の1)

Cさんが相続人なくして死亡した場合です。土地の評価価格を3,000万円とします。

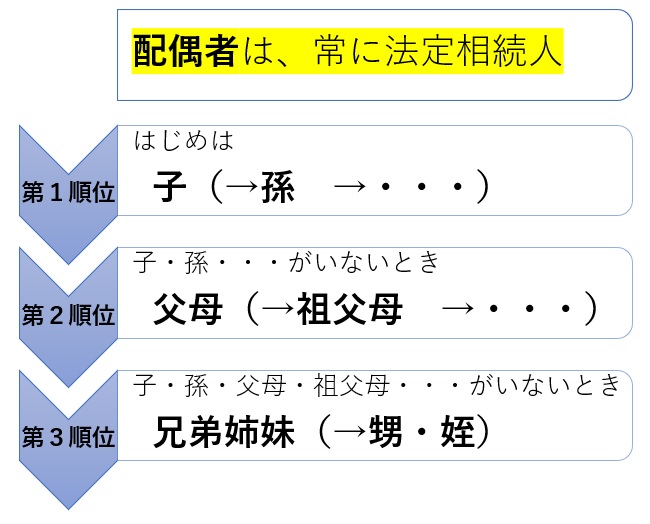

相続人なくして死亡した場合とは、事例の場合、Cさんには法定相続人がいないということです。これは、Cさんには、配偶者も子(第1順位の相続人)もいない、Cさんの両親(祖父母(第2順位の相続人)もすでに死亡している、兄弟姉妹(第3順位の相続人)もいない(または死亡)場合のことをいいます。まずは、法定相続人がいないということを確認する必要があります。法定相続人についてはこちらを参考にしてください。

通常の相続人不存在(戸籍上の相続人がいない)の場合

通常の場合、不動産の登記名義人が死亡し、被相続人に戸籍上の相続人がいない場合は、利害関係人が相続財産管理人の選任(相続財産清算人)を家庭裁判所に申し立て、相続財産管理人が選任されますと、この相続財産管理人(相続財産清算人)が次の順番で手続を進めます。

- 相続財産の清算人選任の公告

- 相続人捜索の公告(6か月以上)

- 相続債権者・受遺者への公告(2か月)

合計6か月経過後 - 特別縁故者への分与(3か月以内)

令和6年4月1日改正民法施行により、従来の「相続財産管理人」の名称が「相続財産清算人」と改められました。以下の説明文では、当面、「相続財産管理人(相続財産清算人)」という書き方とします。

被相続人の財産が不動産のときは

被相続人の財産が不動産であるときは、「相続人不存在」による所有権登記名義人氏名変更をします。この登記は、選任された相続財産管理人(相続財産清算人)が登記申請人となって申請します。

この登記の方法は、「相続人不存在による相続財産」の登記(所有権登記名義人)氏名変更の方法を参考にしてください。

相続財産管理人(相続財産清算人)が管理する不動産を売却するときは

最終的には、相続人なくして死亡した不動産の名義人の所有権は、国庫に帰属することになりますが、相続財産が不動産のときは、相続財産管理人(相続財産清算人)が不動産を売却し、金銭で国庫に納めます。

相続財産管理人(相続財産清算人)が管理する不動産を売却するときは、家庭裁判所の売却許可(審判)を得て、売却します。不動産を売却するには、「相続人不存在による相続財産の登記(所有権登記名義人氏名変更)」を事前または売買の所有権移転登記と同時に申請する必要があります。

「相続人不存在による相続財産」の売却(売買)による所有権移転登記の方法を参考にしてください。

不動産が共有名義の場合、共有者の一人が死亡した場合の相続人不存在

ところが、不動産が共有名義の場合、共有者の一人が「相続人不存在」で死亡した場合、民法では、次のように規定されています。ただし、この規定は絶対ではありません。

民法(持分の放棄及び共有者の死亡)

民法 | e-Gov法令検索

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

すなわち、戸籍上の相続人がいないまま共有者が死亡したときは、その持分は、他の共有者の持分となります(帰属する)。したがって、最終的に死亡した共有者の持分を他の共有者に移転登記することとなります。

しかし、戸籍上の相続人がいないまま共有者が死亡したときは、その持分は、他の共有者の持分となる(民法252条)、とは言っても、特別縁故者が財産の分与を家庭裁判所に申立て、これを家庭裁判所が認め、特別縁故者に財産を分与した場合は、他の共有者の持分とはならないことになります。他の共有者よりも特別縁故者が優先します。

参照:平成元年11月24日最高裁判例、平成元年11月30日民事局長通達(先例)

ということで、特別縁故者が財産の分与を申立てないか、この申立てが認められないときは、他の共有者が、相続人なくして死亡した共有者の持分を取得できるので、よかったと、まずは思うかもしれません。ところが、以下の手順を踏んではじめて持分を取得することとなります。これには、時間と費用がかかることとなります。

他の共有者に持分の移転登記(名義変更)をする手順

- 相続財産管理人(相続財産清算人)を家庭裁判所に選任してもらいます。(相続財産管理人選任(相続財産清算人)の申立)

この申立ては、通常、利害関係人がします。(民法第952条)

利害関係人は、通常、被相続人の親族が該当しますが、共有者の相続人が不存在の場合は、最終的に権利(共有者の持分)を取得する「他の共有者(事例の場合はAまたはB)」が利害関係人として申立てることになるでしょう。

相続財産管理人(相続財産清算人)となる人は、通常、家庭裁判所に登録している司法書士または弁護士です。

家庭裁判所に相続財産管理人(相続財産清算人)の選任を申立てますと、裁判所から「予納金」を納めるように指示されます。この予納金の額はおおよそ最低でも50万円はかかると思われます。(事案によって異なります。家庭裁判所が相続財産管理人(相続財産清算人)に支払う手数料です。) - 死亡した共有者の名義を「亡だれだれ相続財産」(相続財産法人)に登記名義人の変更登記をします。

この登記は、相続財産管理人(相続財産清算人)が申請します。

「登記の原因」を、「年月日相続人不存在」とし、

変更後の事項を「登記名義人 亡だれだれ相続財産」として登記します。 - 相続財産管理人(相続財産清算人)は、相続債権者・受遺者に対し「相続財産の清算の公告」をします。この期間は2か月以上です。

- 家庭裁判所は、相続財産管理人(相続財産清算人)選任と「相続人捜索の公告」をします。この期間は6か月以上です。6か月経過後、

- 3か月以内に、特別縁故者の申立てによって、相続財産を分与するという規定があります。

- 「相続人捜索の公告(6か月)」+「特別縁故者の申立て期間(3か月)」の経過後、または「特別縁故者の申立ての却下の審判」が確定した後、他の共有者に、通常、「相続人不存在確定」を登記原因として持分移転登記をします。

この登記は、他の共有者が「権利者」となり、相続財産管理人(相続財産清算人)が「義務者」として登記申請します。

登記の目的:亡だれだれ相続財産持分全部移転

原 因:年月日相続人不存在確定

権 利 者:持分6分の1 A(事例の場合)(持分1/3×1/2)

持分6分の1 B(事例の場合)(持分1/3×1/2)

義 務 者:相続財産管理人(相続財産清算人)

この登記では、申請の際、登録免許税がかかりますので、登録免許税を含めた登記費用を「他の共有者A・B」が負担します。

登録免許税の税率は、固定資産税の「評価価格」の2%です。(令和6年現在)

例えば、評価価格が3,000万円の場合、Cの持分3分の1を移転登記しますので、課税価格が1,000万円、登録免許税が20万円です。

この登記をすることによってAとBには、登記識別情報通知(権利証)が発行されます。この不動産のいわゆる権利証は、AとBが前から持っている権利証(登記済権利証または登記識別情報通知)と、今回の登記で発行される登記識別情報通知を併せて一つ(不動産全体)の権利証となります。

まとめ:共有者の一人が相続人不存在(戸籍上の相続人がいない)の場合の不動産名義変更登記の方法

不動産の共有名義の場合、共有者の一人が相続人なくして死亡した場合、死亡した名義人の共有持分は、他の共有者に帰属する(民法)と規定されていますが、これが可能なのは、特別縁故者が遺産分与を申立てしないか、家庭裁判所がこれを認めない場合です。

最終的に他の共有者に死亡した名義人の持分を帰属させるには、家庭裁判所の手続をすることになります。

利害関係人として共有者が相続財産管理人(相続財産清算人)の選任を家庭裁判所に申立て、選任された相続財産管理人(相続財産清算人)(司法書士または弁護士)の主導で手続きが進められることになります。

このように見てきますと、共有名義の不動産で、共有者の一人が相続人なくして死亡した場合(相続人不存在)、他の共有者に持分を移転登記するには、時間(約1年)と費用がかかることになります。

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム