信託終了(信託期間満了)による信託財産引継の所有権移転登記の方法:信託財産引継登記と相続登記

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

(以下の内容は、「わかりやすい信託登記の手続(3訂版)編著 日本法令 不動産登記研究会」を参考に記載している箇所があります。)

【相続登記・信託登記の相談登記実例】

(質問)次の場合、どのような方法で、①抵当権抹消登記と②信託財産引継の所有権移転登記をしたらよいか、教えてください。

● 信託契約書には、次のように記載されています。

「信託終了の事由」として、「本信託の期間は、平成10年10月10日から満10年間とする。ただし、信託期間を更新することができる。」

信託契約終了時の信託財産の帰属として、「本信託契約が終了した場合には、信託財産は受益者に帰属するものとし、受託者は遅滞なく信託財産を受益者に交付しなければならない。」

● 委託者・受益者:A(夫)

● 受託者:B(妹)

● 信託終了事由:信託契約日(平成10年10月10日)から10年間。ただし、信託期間を更新することができる。

● 帰属権利者:受益者A(夫)

● 受益者A(夫)の死亡日:平成30年〇月〇日

● 委託者・受益者A(夫)の相続人:C(妻)とD(長男)のうち、C(妻)が不動産を相続取得する。

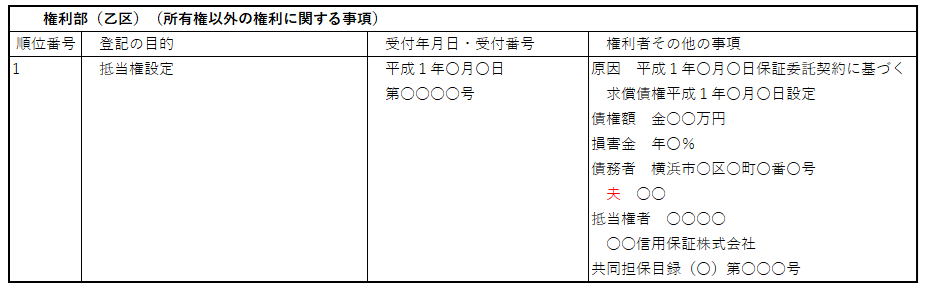

● 債務者A(夫)とする抵当権が設定登記(登記日:平成1年○月〇日)がされているが、令和7年〇年〇月〇日完済により、金融機関から抵当権抹消登記書類を受領している。

登記簿 甲区・乙区(表題部省略):信託登記

抵当権抹消登記を行うタイミング

抵当権抹消登記を行うタイミングとして、次の二通りの方法が考えられます。

- 信託財産引継の所有権移転登記の前に、抵当権抹消登記だけを先に行う。

- 信託財産引継の所有権移転登記の後に(同時に後件で)、抵当権抹消登記を行う。

結論:信託財産引継の所有権移転登記の後に(同時に後件で)、抵当権抹消登記を行う。(2025年 横浜地方法務局 金沢出張所の見解)

信託法 第二節 信託の清算

(信託の存続の擬制)

第百七十六条 信託は、当該信託が終了した場合においても、清算が結了するまではなお存続するものとみなす。

(清算受託者の職務)

第百七十七条 信託が終了した時以後の受託者(以下「清算受託者」という。)は、次に掲げる職務を行う。

一 現務の結了

二 信託財産に属する債権の取立て及び信託債権に係る債務の弁済

三 受益債権(残余財産の給付を内容とするものを除く。)に係る債務の弁済

四 残余財産の給付

(清算受託者の権限等)

第百七十八条 清算受託者は、信託の清算のために必要な一切の行為をする権限を有する。ただし、信託行為に別段の定めがあるときは、その定めるところによる。

信託法

信託法第176条によれば、「信託は、当該信託が終了した場合においても、清算が結了するまではなお存続するものとみなす。」と規定し、「残余財産の給付」が行われず、清算行為が完了していない間は、受託者(清算受託者)において、抵当権抹消登記を申請できると解釈されると思われます。

2025年 横浜地方法務局 金沢出張所の見解では、信託終了事由として、信託契約日(平成10年10月10日)から10年間を経過している(信託期間が更新されていない以上)ので、受託者としての権利義務が終了しているため、信託財産引継の所有権移転登記の後に(同時に後件で)、抵当権抹消登記を行うべきと解釈しています。

信託財産引継の所有権移転登記

信託が終了した時、受託者(清算受託者)が、清算行為(残余財産の給付など)を行います。

残余財産は、信託行為で指定された残余財産受益者や帰属権利者に帰属します。

これらの帰属権利者がいない場合は、委託者またはそ相続人、その他の一般承継人に帰属します。

信託法 (残余財産の帰属)

第百八十二条 残余財産は、次に掲げる者に帰属する。

一 信託行為において残余財産の給付を内容とする受益債権に係る受益者(次項において「残余財産受益者」という。)となるべき者として指定された者

二 信託行為において残余財産の帰属すべき者(以下この節において「帰属権利者」という。)となるべき者として指定された者

2 信託行為に残余財産受益者若しくは帰属権利者(以下この項において「残余財産受益者等」と総称する。)の指定に関する定めがない場合又は信託行為の定めにより残余財産受益者等として指定を受けた者のすべてがその権利を放棄した場合には、信託行為に委託者又はその相続人その他の一般承継人を帰属権利者として指定する旨の定めがあったものとみなす。

3 前二項の規定により残余財産の帰属が定まらないときは、残余財産は、清算受託者に帰属する。

信託法

事例の場合の信託財産引継による登記の方法

信託財産引継による所有権移転及び信託登記抹消

登記申請のポイント

- 申請1件目で、信託財産引継による所有権移転及び信託登記抹消を申請します。

- 信託期間が平成10年10月10日から10年間であるため、平成20年10月10日に信託が終了しています。信託財産引継の日付は、翌日午前0時で、平成20年10月11日です。

- 信託終了時の帰属権利者を受益者A(夫)としていますが、受益者A(夫)は、信託期間満了(平成20年10月10日)後に死亡(平成30年〇月〇日)しています。

- この場合、死亡した受益者A(夫)名義で、信託財産引継による所有権移転を申請します。

登記権利者:(亡)受益者A(夫)

申請人(相続人):C(妻)とD(長男)

登記義務者:受託者:B(妹) - 添付情報

登記原因証明情報:報告形式の登記原因証明情報を作成する。

登記済証:信託登記をしたときの「受託者が持つ」登記済権利証(または登記識別情報通知)

印鑑証明情報:受託者

住所証明情報:(亡)受益者A(夫)

相続証明情報:(亡)受益者A(夫)・C(妻)とD(長男)の戸籍除籍謄本・住民票 - 課税価格 金 0円

登録免許税 金 2,000 円

内訳

移転分 金0円

抹消分 金2,000円(不動産1個につき1,000円)

移転分につき登録免許税法第7条第1項第2号により非課税

登録免許税法(信託財産の登記等の課税の特例)

第七条 信託による財産権の移転の登記又は登録で次の各号のいずれかに該当するものについては、登録免許税を課さない。

一 委託者から受託者に信託のために財産を移す場合における財産権の移転の登記又は登録

二 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託の信託財産を受託者から当該受益者(当該信託の効力が生じた時から引き続き委託者である者に限る。)に移す場合における財産権の移転の登記又は登録

三 受託者の変更に伴い受託者であつた者から新たな受託者に信託財産を移す場合における財産権の移転の登記又は登録

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあつては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあつては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

登録免許税法

相続による所有権移転(相続登記)

申請2件目で、相続による所有権移転を申請します。

C(妻)が不動産を相続取得しますので、これについては、遺産分割協議書での相続登記の方法を参考にしてください。

抵当権抹消

申請3件目で、抵当権抹消を申請します。

権利者は、所有者であるC(妻)。

事例の場合の登記申請書

次の順番で登記申請します。

信託財産引継による所有権移転及び信託登記抹消

(1/3)登記申請書(一部省略)

登記の目的 所有権移転及び信託登記抹消

原 因 平成20年10月11日信託財産引継

信託登記抹消 信託財産引継

権 利 者 (住所)○○

夫(氏名)(亡)○○

申請人(相続人)(住所)○○

妻(氏名)○○

(住所)○○

長男(氏名)○○

義 務 者 (住所)○○

(兼信託抹消登記申請人)妹(氏名)○○

添付情報

登記原因証明情報 登記済証(登記識別情報) 印鑑証明情報 住所証明情報 相続証明情報

令和〇年〇月〇日申請 ○○法務局 ○○出張所・支局 御中

課税価格 金0円

登録免許税 金2,000 円

内訳

移転分 金0円

抹消分 金2,000円

移転分につき登録免許税法第7条第1項第2号により非課税

不動産の表示

所 在 ○○市〇区〇町〇丁目

地 番 〇番地〇

地 目 宅地

地 積 ○○・○○平方メートル

所 在 ○○市〇区〇町〇丁目 〇番地〇

家屋番号 〇町〇丁目 〇番〇の〇

種 類 居宅

構 造 木造スレートぶき2階建

床 面 積 1階 ○○・○○平方メートル

2階 ○○・○○平方メートル

相続による所有権移転

(2/3)登記申請書(一部省略)

登記の目的 所有権移転

原 因 平成30年〇月〇日相続

相 続 人 (被相続人 父(氏名)○○)

(住所)○○

妻(氏名)○○

氏名ふりがな ○○ ○○

生年月日 〇年〇月〇日

メールアドレス ○○@○○(メールアドレスの申出は任意)

添付情報

登記原因証明情報 住所証明情報 検索用情報証明情報 評価証明情報

令和〇年〇月〇日申請 ○○法務局 ○○出張所・支局 御中

課税価格 金○○円

登録免許税 金○○円(課税価格の0・4%)

不動産の表示

所 在 ○○市〇区〇町〇丁目

地 番 〇番地〇

地 目 宅地

地 積 ○○・○○平方メートル

この価格 金○○○円

所 在 ○○市〇区〇町〇丁目 〇番地〇

家屋番号 〇町〇丁目 〇番〇の〇

種 類 居宅

構 造 木造スレートぶき2階建

床 面 積 1階 ○○・○○平方メートル

2階 ○○・○○平方メートル

この価格 金○○○円

登記申請書の「氏名ふりがな」、「生年月日」、「メールアドレス(メールアドレスの申出は任意)」については、現在、記載することが必須となっています。次を参考にしてください(令和7年4月21日から申出開始)。登記申請をするときの検索用情報の申出方法:検索用情報を登記申請書に記載する方法で申出る。

抵当権抹消

(3/3)登記申請書(一部省略)

登記の目的 抵当権抹消

原 因 令和7年〇月〇日解除

権 利 者 (住所)○○

妻(氏名)○○

義 務 者 (本店)○○

金融機関(商号)○○

代表取締役 ○○

会社法人等番号 ○○○○

添付情報

登記原因証明情報 登記済証(登記識別情報) 代理権限証明情報 会社法人等番号

令和〇年〇月〇日申請 ○○法務局 ○○出張所・支局 御中

登録免許税 金2,000 円

不動産の表示

所 在 ○○市〇区〇町〇丁目

地 番 〇番地〇

地 目 宅地

地 積 ○○・○○平方メートル

抹消すべき登記 順位1番

所 在 ○○市〇区〇町〇丁目 〇番地〇

家屋番号 〇町〇丁目 〇番〇の〇

種 類 居宅

構 造 木造スレートぶき2階建

床 面 積 1階 ○○・○○平方メートル

2階 ○○・○○平方メートル

抹消すべき登記 順位1番

完了後の登記簿(登記記録):信託財産引継・信託登記抹消

(以上、2025年 横浜地方法務局 金沢出張所で登記完了)

まとめ:信託終了(信託期間満了)による信託財産引継の所有権移転登記の方法:信託財産引継登記と相続登記

信託が終了したときは、受託者が清算受託者となり、清算行為(残余財産の給付など)を行います。

残余財産は、信託行為で指定された残余財産受益者や帰属権利者に帰属します。これらの帰属権利者がいない場合は、委託者またはそ相続人、その他の一般承継人に帰属します。

信託終了による信託財産引継の所有権移転登記の方法は、信託終了の原因(信託期間の満了や受益者死亡など)が何か、信託財産の帰属権利者が誰になるのかによって異なります。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム