被相続人の兄弟姉妹が相続人となるときは、甥姪が相続人となる場合がある(代襲相続)

【相続登記相談】 被相続人妹名義の不動産を被相続人の姉に相続(兄弟姉妹の相続)させ、その後に甥(兄の子)名義としたいが、どういう方法で登記ができますか。被相続人には、配偶者も子もいません。 被相続人名義の土地には、宅地のほかに、田と畑があります。建物もあります。固定資産税評価価格は、合計で約500万円です。

相続関係図

相続登記で相談者(甥)が意図することは

被相続人妹名義の田・畑・宅地を被相続人の姉に相続させた後(相続登記をした後)、これを「姉」から甥(相談者の自分)が取得し、今後、この甥(相談者の自分)が田・畑・宅地を管理していこうと考えています。

相談者(甥)が意図することを登記しようとすると

相談者(甥)が意図することを登記しようとすると、次の二段階で登記する方法となります。

- 被相続人妹から姉に相続登記

- 姉から甥(相談者の自分)に贈与で所有権移転登記

被相続人妹から姉に相続登記

被相続人妹から姉に相続登記をすることは、問題なくできます。

相続人間での遺産分割協議書を作成し、遺産分割協議書による相続登記をします。

姉から甥(相談者の自分)に贈与で所有権移転登記

姉から甥(相談者の自分)に取得させる登記の原因は、売買か贈与となります。

売買であれば、甥が姉に売買代金を支払うことになりますが、姉は、代金を受け取ることを考えていません。

そこで、移転登記する原因を「贈与」とします。

登記する原因を「贈与」とする場合の問題点

登記する原因を「贈与」とする場合の問題点は、次のとおりです。

- 贈与税がかかる。不動産取得税もかかる。

- 農地法の許可が必要となる。

贈与税がかかる。不動産取得税もかかる。

固定資産税評価価格を500万円(仮に、税務署評価も、この価格とする。)とすれば、次の計算式により贈与税を納めることになります。

(500万円-110万円)×20%-25万円=53万円(贈与税)

農地法の許可が必要となる。

被相続人名義の土地には、宅地のほかに、田と畑があります。

これらの土地が市街化区域でもないので、市街化区域外か、線引きのない地域なので、農地法の許可が必要です。農業委員会に許可申請をすることになります。

しかし、相談者の甥は、農業従事者ではないので、農地法の許可が下りません。

以上のことから、被相続人妹名義の田・畑・宅地を被相続人の姉に相続させることはできても、「姉」から甥(相談者の自分)が取得することができないことになります。

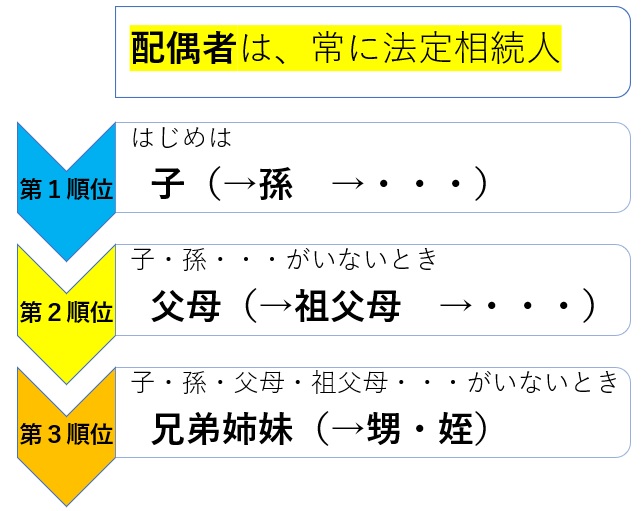

被相続人妹の法定相続人が誰になるのか

まず、被相続人妹の法定相続人が誰になるのかを確定させる必要があります。

被相続人妹には、配偶者も子(第1順位の相続人)もいません。両親・祖父母(第2順位の相続人)も、既に死亡しています。兄弟姉妹の「姉」(第3順位の相続人)が相続人であることは間違いありません。

よくよく「相続関係」を確認したところ、被相続人妹の相続人が、次の相続人であることが判明しました。

甥の父は、被相続人の兄であり、甥の父が被相続人妹の死亡前に死亡しています。

したがいまして、甥は、被相続人妹の代襲相続人となります。

以上のことから、被相続人の兄弟姉妹が相続人となるときは、甥姪が相続人となる場合があります(代襲相続)。ただし、この甥姪も被相続人の前に死亡しているときは、甥姪の子が代襲相続人とはなりません。(例外)

相続関係図:相続人は

甥が、被相続人妹の不動産を直接、相続で取得できる。直接、甥への相続登記ができる。

甥が被相続人妹の代襲相続人となりますので、被相続人妹の不動産を直接、相続により取得することができます。

すなわち、姉への相続登記 → 甥への贈与による所有権移転登記をすることなく、被相続人妹名義から、直接、甥への相続登記ができることになります。

甥は、代襲相続人であり、叔母(被相続人の姉)とは、同順位の相続人であるので、姪(自分の妹)と3名で遺産分割協議書を作成して相続登記をすることになります。

相続登記では、土地が、宅地のほか、田畑があったとしても、農地法の許可を必要としません。

まとめ:代襲相続と、相続登記における農地法の許可

相続人が、被相続人の兄弟姉妹の場合、兄弟姉妹が被相続人よりも先に死亡している場合は、兄弟姉妹の子(甥姪)が代襲相続人となり、甥姪が相続できることになります。

相続不動産に田畑がある場合であっても、相続登記では、農地法の許可を必要としません。相続人以外の第三者が取得しようとするときは、農地法の許可を必要とするかしないかを検討する必要があります。

(以上、2023年、岡山地方法務局笠岡支局で登記完了)

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム