- 相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

- 登記記録(登記簿)の例

- 相続登記で「不動産の特定」をするために参考となる書類

- マンションの場合、「公図」を取得する必要があるのか

- 「共同担保目録」付「登記事項証明書(登記記録情報)」の取得の必要性

- 相続登記で不動産の特定と内容を確認する方法

- まとめ:相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

- 相続登記や預貯金の相続手続については、当司法書士事務所にご相談ください。

相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

相続登記(不動産名義変更のこと)で、相続登記に必要な書類を取得するのと同じくらい重要なことは、相続登記をしようとする「不動産を特定」することと、「不動産の登記されている内容」を確認することです。

登記記録(登記簿)で次の点を確認します。

- 「不動産の特定」とは、「どの不動産」を相続登記したらよいのかということ

- 「不動産の登記されている内容」とは、登記記録(登記簿)に記載されている「どこ」を確認すればよいのかということ

相続登記(不動産名義変更のこと)をしていないと思っていたところ、実は、相続登記をしていたということも稀にあります。反対に、相続登記をしていたと思っていたところ、実は、相続登記をしていなかったということはよくあることです。

また、建物の場合、特に古い建物の場合は、登記されていると思っていたところ、実は、登記そのものをしていなかったということもあります(建物は存在するのに、なぜ、登記そのものがないのかということもある)。反対に、建物は取り壊されているのに、建物が登記されている場合もあります(この場合は、建物滅失登記をする必要がある)。

いずれにしましても、相続登記(不動産名義変更)をどのようにすればよいのかを考える前に、まずは、「どの不動産」を相続登記したらよいのか、登記記録(登記簿)で登記の内容(特に、名義人が誰なのか)を確認することが重要です。

登記情報の取得方法は、次を参考にしてください。

相続登記のための「登記情報提供サービス」の利用方法(画像付きで説明):一般の方向け

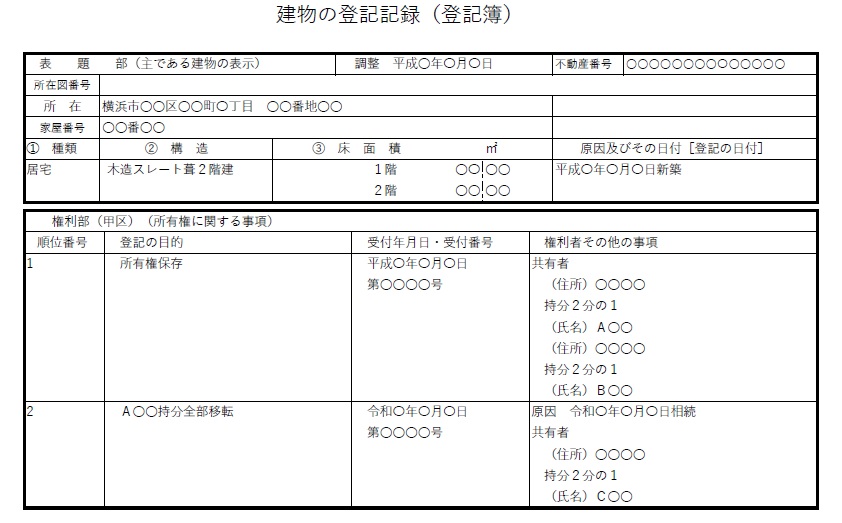

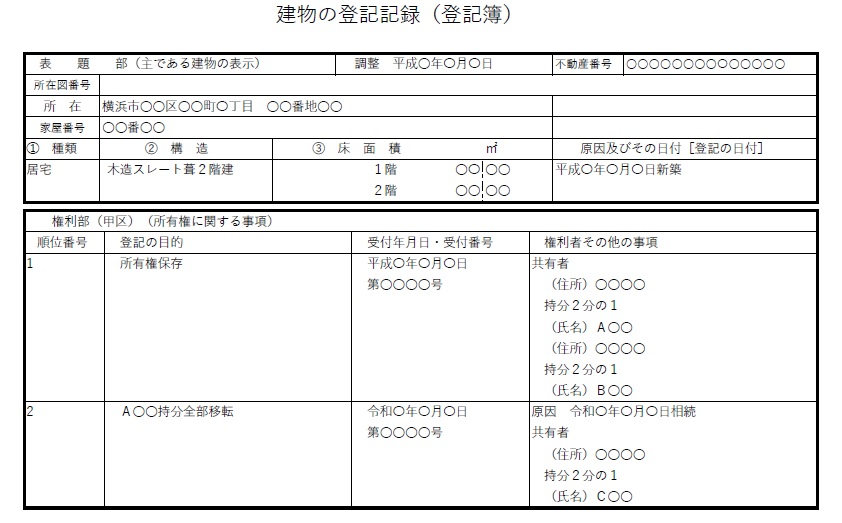

登記記録(登記簿)の例

土地の登記記録(登記簿)

建物の登記記録(登記簿)

「定期借地権」土地の登記記録(登記簿)

マンション(区分所有)(敷地権あり:専有部分の建物(部屋)と共有土地が一体となっている)の登記記録(登記簿)

マンション(区分所有・二世帯住宅・テラスハウス)(敷地権なし:専有部分の建物(部屋)と共有土地が一体となっていない)の登記記録(登記簿)

相続登記で「不動産の特定」をするために参考となる書類

相続登記をしようとする不動産が、どれに(どれとどれに)該当するのかを確認します。

登記記録(登記簿)を調べる前に、まずは、次の書類などを用意します。これらの書類が「不動産を特定」するための参考となる書類です。

固定資産税納税通知書・課税明細書

これは、各市区町村役場から毎年、郵送される固定資産税の納税通知書です。

納税通知書には「課税明細書」が付いています。この課税明細書には、土地・建物の内容と「評価価格」などが記載されています。ただし、土地・建物のうち、固定資産税が非課税のものは記載されていない場合がありますので、注意が必要です。

名寄帳

「名寄帳」とは、登記された名義人について、各市区町村内にある全ての不動産が記載されているものです。

これは、評価証明書(固定資産税課税台帳登録事項証明書)が、不動産ごとの証明書であるのに対し、名寄帳が名義人ごとに記載されていますので、これで、相続登記では、被相続人が所有(共有)する「その市区町村内にある全ての不動産」を確認できます。

この意味でも、相続登記では、「名寄帳」を各市区町村役場(固定資産税課証明係)で取得した方がよいでしょう。

ただし、土地・建物のうち、固定資産税が非課税のものは記載されていない場合がありますので、注意が必要です。

相続税の申告が必要な場合は、被相続人名義の全ての不動産を確認するためにも、名寄帳を取得することが必要です。

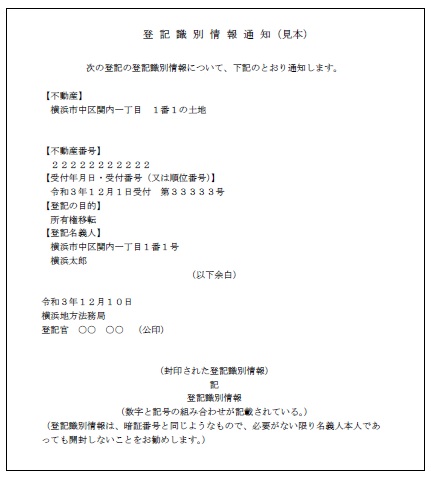

不動産の権利証(登記済権利証や登記識別情報通知)

被相続人名義の権利証(登記済権利証や登記識別情報通知)があれば、権利証には「不動産の表示」が記載されていますので、これを参考にできます。

ただし、これに記載されている不動産の表示が、現在の登記の内容と異なっている場合がありますので、注意が必要です。

過去の「登記事項証明書」

被相続人名義の過去に取得した「登記事項証明書」があるのであれば、これを参考にできます。

ただし、これも、現在の登記の内容と異なっている場合がありますので、注意が必要です。

過去の「公図」

過去に取得した「公図」があるのであれば、これを参考にできます。

ただし、これも、現在の公図の内容と異なっている場合がありますので、注意が必要です。

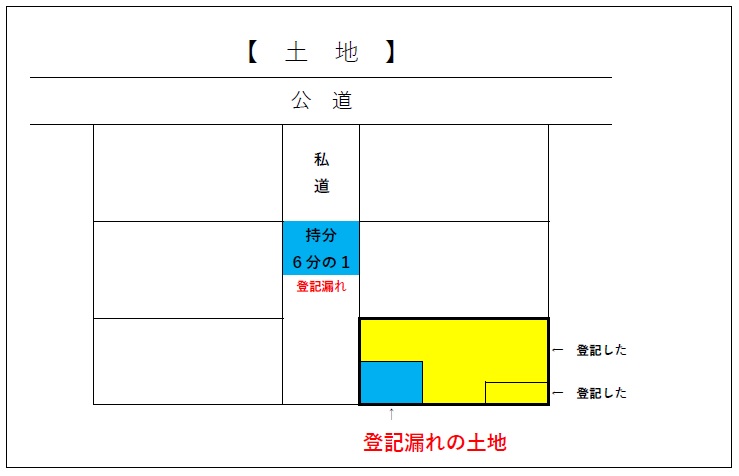

特に、「公図」で確認した方がよい不動産は、土地のみの相続登記や、一戸建て・アパートの相続登記です。

土地の場合、見た目に一つの土地に見えても、登記上は複数に分かれている場合があるからです。公図で「相続登記をしようとする土地」だけではなく、隣接する・周辺の土地所有者も一応確認した方が間違いのない方法です。特に、私道やゴミ置場を登記し忘れることはよくあるからです。

マンションの場合、「公図」を取得する必要があるのか

マンションの場合、敷地が広いので、隣接・周辺の土地所有者を調べるのは、手数料がかかりすぎるため、通常、公図を取得しません。

敷地権付きマンション(建物と土地が一体となっている)では、建物の登記記録(登記簿)で土地が記載されていますので、土地の権利関係(権利の種類・割合)を確認できます。

敷地権付きでないマンション(建物と土地が一体となっていない)では、建物の登記記録(登記簿)で土地が記載されていませんので、土地の権利関係(権利の種類・割合)を確認できません。そこで、通常の戸建てと同じように、土地の登記記録(登記簿)を取得する必要があります。

このように、敷地権付きでないマンションでは、建物と土地が別々になっていますので、相続登記しようとするマンションの土地がどれ(どれとどれ)なのかが分かりにく状況となります。

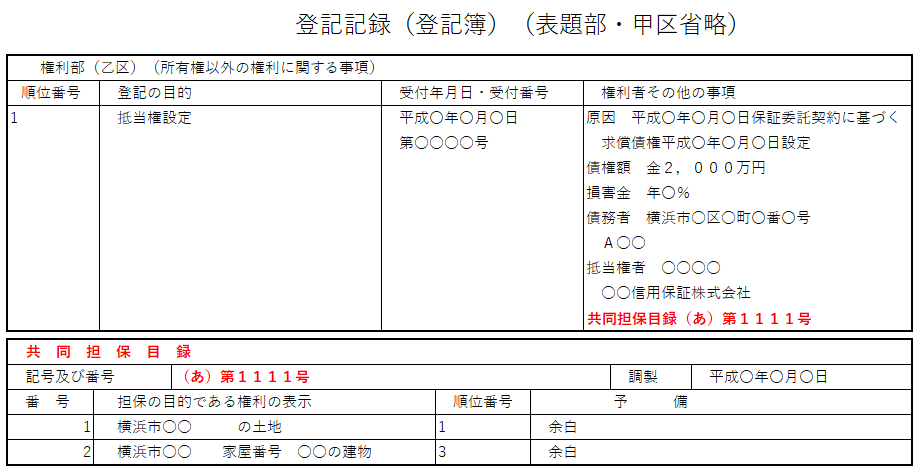

そこで、建物の登記記録(登記簿)に抵当権が登記されている(過去のものを含めて)のであれば、「共同担保目録」付の建物の登記事項証明書(または登記記録情報)を取得するようにします。

相続税の申告をする必要がある場合は、「土地の縦横の長さ」と「土地と道路との位置関係」を確認するため「公図」と「地積測量図(必ずしもあるとは限らない)」を取得する必要があります。これは、相続税評価をするためと、私道であれば、相続税評価の対象とするのかどうかを確認するためにも「公図」が必要となります。

「共同担保目録」付「登記事項証明書(登記記録情報)」の取得の必要性

なお、土地のみ、一戸建て、敷地権付きマンションかどうかを問わず、登記事項証明書(または登記記録情報)には「共同担保目録」付で取得するようにします。(ただし、過去・現在、抵当権が登記されていない不動産や共同担保で登記されていない不動産の登記事項証明書には、共同担保目録付きで申請したとしても、当然のことながら共同担保目録は付きません。)

抵当権が登記されていないと思われる場合であっても、一応、「共同担保目録」付で取得するようにします。

過去に登記されていた抵当権があっても、「共同担保目録」付で取得するようにします。このようにすれば、過去の抵当権が不動産(土地・建物)のどれとどれに登記されていたのかを確認できます。

「共同担保目録」には、抵当権が登記されている(過去のものを含めて)不動産(土地・建物)が記載されていますので、共同担保目録付き登記事項証明書(または登記記録情報)を取得することで、建物のほかに、土地がどれ(どれとどれ)なのかを確認できます。

もし、相続登記しようとするマンションの建物に抵当権が登記されていない(過去のものを含めて)場合は、ほかの専有部分(部屋)の建物の共同担保目録付き登記事項証明書(または登記記録情報)を取得して、土地がどれ(どれとどれ)なのかを確認するようにします。

相続登記で不動産の特定と内容を確認する方法

相続登記する不動産が「土地」だけの場合

相続登記する土地の特定方法

- 公図を取得します。

公図で「相続登記する土地」と隣接・周辺の土地「地番」を確認します。 - 土地の登記記録(登記記録情報(2024年4月から土地1筆331円)・登記事項証明書(法務局の窓口で取得する場合は土地1筆600円)を取得します。

なお、前述の理由から一応、共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する土地」と隣接・周辺の土地の名義人(所有者・共有者)を確認します。

相続登記する不動産が「建物(借地:借地権・使用貸借)」だけの場合

相続登記する建物の特定方法

- 公図を取得します。

公図で「相続登記する建物」と、その土地「地番」を確認します。 - 建物と土地の登記記録(登記記録情報・登記事項証明書)を取得します。

なお、前述の理由から一応、共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する建物」と土地の名義人を確認します。

通常の借地・使用貸借の土地では、被相続人名義で登記されていませんが、被相続人名義で登記されていないことを確認します。

遺産分割協議書を作成するときは、建物のほかに、土地が借地権であること、借地権の対象である土地の面積を記載する必要があります。

相続登記する不動産が「一戸建て・アパート(土地と建物)」の場合

相続登記する土地建物の特定方法

- 公図を取得します。

公図で「相続登記する土地」と隣接・周辺の土地「地番」を確認します。 - 土地と建物の登記記録(登記記録情報・登記事項証明書)を取得します。

なお、前述の理由から一応、共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する土地と建物」、隣接・周辺の土地の名義人(所有者・共有者)を確認します。

相続登記する不動産が「一戸建て(定期借地権と建物)」の場合

定期借地権の場合、土地の登記記録(登記簿)には、「賃借権」として登記されていますので、相続登記では、相続による「賃借権移転」登記をする必要があります。

相続登記する土地・建物の特定方法

- 公図を取得します。

公図で「相続登記する土地(定期借地権)地番を確認します。 - 土地と建物の登記記録(登記記録情報・登記事項証明書)を取得します。

なお、前述の理由から一応、共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する土地(定期借地権)と建物」の名義人(借地権者・所有者)を確認します。

定期借地権の土地と建物の相続登記では、土地については「賃借権移転」登記をし、建物については「所有権移転」登記をします。

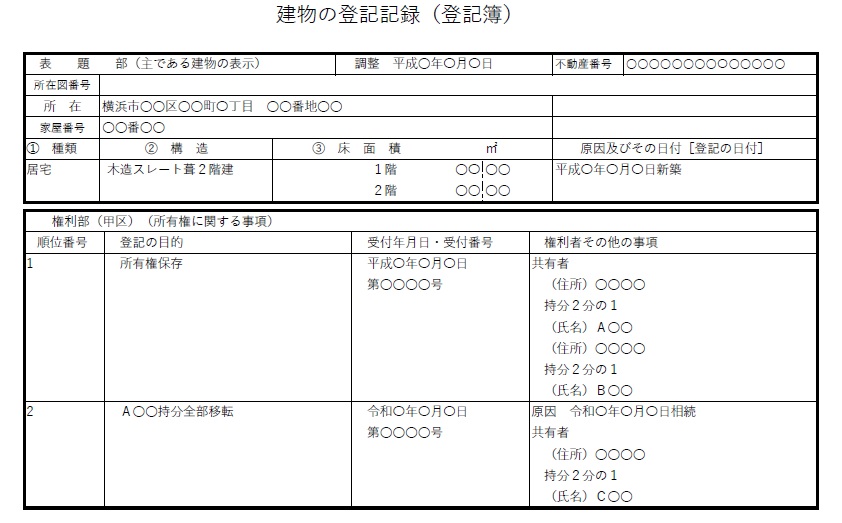

相続登記する不動産が「マンション(区分所有)(敷地権あり:専有部分の建物(部屋)と共有土地が一体となっている)」の場合

相続登記する建物の特定方法

- 建物と土地の登記記録(登記記録情報・登記事項証明書)を取得します。

なお、前述の理由から一応、共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する建物」と「土地が敷地権付きであること」を確認します。

敷地権付きマンションの場合、実際に相続登記されるのは、建物の登記記録(登記簿)のみに登記されます。

これは、専有部分の建物に相続登記(名義変更)をすれば、その効力が、土地の「敷地権の割合」で及んでいるからです。

相続登記する不動産が「マンション(区分所有・二世帯住宅・テラスハウス)(敷地権なし:専有部分の建物(部屋)と共有土地が一体となっていない)」の場合

相続登記する建物・土地の特定方法

- 建物と土地の登記記録(登記記録情報・登記事項証明書)を取得します。

なお、前述の理由から、この場合、一応、建物についてだけ共同担保目録付で取得します。

登記記録(登記記録情報・登記事項証明書)で「相続登記する建物」と「土地が敷地権付きでないこと」を確認します。

敷地権付きでないマンションの場合、相続登記されるのは、建物と土地の登記記録(登記簿)の両方に登記されます。

相続登記完了後は、建物については「専有部分の建物(部屋)の全部事項証明書」と共有土地については「相続人名義で登記した一部事項証明書」で取得するようにします。

ただし、「登記情報提供サービス」を利用して取得する「登記記録情報」では、共有名義人の一部事項を取得することができず、土地全部事項を取得することになります。場合によっては(システム上)、土地全部事項を取得できないこともあります。この場合は、最寄りの法務局に出向いて「相続人名義で登記した一部事項証明書」を取得します。法務局では「一部事項証明書」を取得できるが、「登記情報提供サービス」では「一部事項」を取得できない。

まとめ:相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

前述しましたように、相続登記で、相続登記に必要な書類を取得するのと同じくらい重要なことが、相続登記をしようとする「不動産を特定」することと、「不動産の登記されている内容」を確認することです。

「不動産を特定」することが不明確な場合、相続登記は一応できたが、本来、登記すべき不動産について、後になって登記をし忘れていたということもあります。ですので、まずは、本来、登記すべき不動産がどれ(どれとどれ)なのかを明確にする必要があります。また、登記事項の内容でいえば、特に、名義人(被相続人)の住所・氏名をよく確認し、現在の住所・氏名と異なる場合は、これらを一致させる書類(住民票・戸籍の附票・戸籍謄本など)も相続登記では必要となりますので、よく確認することが重要です。

相続登記や預貯金の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム