相続人に外国人の未成年者がいる場合の相続登記の方法(相続登記相談)(参考)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

以下の内容は、あくまでも参考です。ご自身でよく調べた方がよいでしょう。

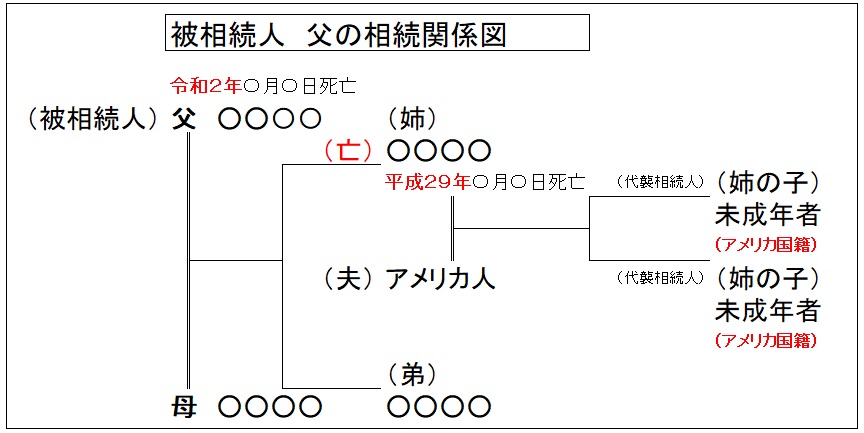

【相談内容:相続登記】 父名義の不動産の相続登記で、父の死亡前に、姉はすでに死亡しております。姉は、アメリカ人(アメリカ国籍)と結婚し、生前、アメリカに住んでおり、未成年者の子供(アメリカ国籍)が二人います。子供二人はアメリカに住んでいます。 不動産の名義を母とするには、相続登記は、どういう方法でしたらよいですか。 この場合の登記費用についても教えてください。

【遺産】

母と弟(相談者)が住んでいる土地と建物

その他遺産はない。

【相続関係】

被相続人:父

相続人:母、弟(相談者)、(亡)姉の子供二人(アメリカ国籍)(未成年者)

問題点(検討すべきこと):相続人に外国人の未成年者がいる場合

(亡)姉の子供二人が、姉とアメリカ人(アメリカ国籍)の子供であることを証明(相続人を証明)

姉は、父死亡の前にすでに死亡しており、姉の子供二人(未成年者)が代襲相続人となります。

姉の夫(アメリカ国籍)は相続人になれませんが、子供二人(アメリカ国籍)(未成年者)が姉の子供であることを証明する必要があります。

- 姉と夫(アメリカ国籍)が結婚したことを証明:日本の戸籍謄本と婚姻証明書

- 姉の死亡証明:姉が記載されている戸籍謄本

- 子供二人(アメリカ国籍)(未成年者)が姉の子供であることを証明:出生証明書

- 亡姉の夫が子供二人の親権者であることを証明

→ 子供二人の出生証明書には、父母が記載されていますが、必ずしも、父が子供の親権者という証明にはならないため、別途、別の証明書が必要です。

例えば

日本の戸籍謄本とアメリカの婚姻証明書:姉と夫(アメリカ国籍)が結婚したことを証明

姉は、日本国籍を離脱していないということですので、姉の戸籍謄本が必要です。姉が結婚したのは、このアメリカ人が最初なので、父母の戸籍謄本に「アメリカ人の○○と婚姻した。」と記載されているはずです。

日本で結婚した場合、アメリカ大使館に婚姻届けをした後、日本の役所に婚姻届けをしますので、婚姻証明書があるはずです。

アメリカ国内で結婚した場合も、アメリカの役所に婚姻届けをした後、日本の大使館・領事館から日本の役所に婚姻届けをしますので、婚姻証明書があるはずです。

姉が記載されている戸籍謄本:姉の死亡証明

姉は、アメリカで死亡していますが、日本国籍がありましたので、アメリカにある日本の大使館・領事館に死亡届けをしていれば、父母の戸籍に姉が記載されていますので、そこに姉の死亡が記載されています。(姉の死亡が記載されていない場合は、アメリカでの死亡証明書で日本の大使館・領事館から日本の役所に死亡届けをすることによって戸籍に死亡が記載されます。)

出生証明書:子供二人(アメリカ国籍)(未成年者)が姉の子供であることを証明

姉は、結婚後、アメリカで子供を出産していますので、子供はアメリカ国籍です。

父母の戸籍に姉が記載されていますが、姉の子供はアメリカ国籍なので、戸籍には記載されていません。

そこで、子供が姉の子供であることを証明するために、子供の出生証明書が必要です。

子供の出生証明書には、父母(姉)が記載されているはずです。出生証明書は、アメリカで出生届けをしたときに発行されます。

亡姉の夫が子供二人の親権者であることを証明

亡姉の夫が子供二人の親権者として、子供の一方を代理して遺産分割協議に参加するために必要です。

子供二人の出生証明書には、父母が記載されていますが、必ずしも、父が子供の親権者という証明にはならないため、別途、別の証明書が必要です。(日本の場合は、戸籍で、親に親権があるかどうかを確認できます。もっとも、婚姻継続中の父母には、親権者とは記載されない。)

例えば、アメリカ合衆国では、次のような書類です。

- 法定後見人証明書

この文書は、親が亡くなったり、親権を放棄した場合に、新たに指定された法定後見人が親権を持つことを証明する文書です

アメリカでは、出生証明書が、親子関係の基本的な証明として多くの場面で使用されますが、特定の親が親権者であることを示すためには、通常、追加の法的文書が必要となります。親権に関する具体的な状況に応じて、どの書類が必要かは異なる場合があります。 - 法定後見人証明書がない場合

親権宣誓書

この文書は、特定の状況において親権を主張するための宣誓書です。これは法的な文書であり、公証人によって認証される必要があります。親権宣誓書には、親権を主張する理由や状況、子供の情報、親権者としての責任を果たす意図などが記載されます。日本で、相続手続に使用する場合、公証人の認証文のある「親権宣誓書」でよいのではないかと思われます。

以上の書類で、姉の子供二人が、姉の相続人であること、父が子供二人の親権者であることを証明することができます。

遺産分割協議について子供二人を親権者が代理する場合、利益相反行為に該当する。

子供二人は未成年者であるので、被相続人父名義の不動産を母名義とするには、相続人全員で遺産分割協議をする必要があります。

この場合、子供二人は、未成年者であるので、アメリカ人の父が子供を親権者として代理(法定代理)して、ほかの相続人母・弟(相談者)と遺産分割協議をします。

この場合、アメリカ人の父は、子供二人をともに代理することができません。

民法(利益相反行為)

民法 | e-Gov法令検索

第八百二十六条

2 親権を行う者が数人の子に対して親権を行う場合において、その一人と他の子との利益が相反する行為については、親権を行う者は、その一方のために特別代理人を選任することを家庭裁判所に請求しなければならない。

次を参考にしてください。

遺産分割協議の場合の利益相反行為とは

未成年者が複数いる場合の特別代理人選任

親権者の父は、子供の一人を代理することはできますが、もう一人の子供を代理することができませんので、もう一人の子供について、家庭裁判所に未成年者特別代理人選任の申立てをすることになります。

未成年者特別代理人選任の申立てを日本の法律に従って、日本の家庭裁判所で行うことができるのか、外国の裁判所(例えば、アメリカの州の裁判所)で行うのか、確認した方がよいでしょう。

これについて、東京家庭裁判所の見解では、日本の家庭裁判所に申立てた後、申立てを受理できるかどうかは、裁判官の判断によるとのことです。裁判官が受理できるとする判断は、日本の家庭裁判所に申立てることができる特別の事情または正当な理由がある場合です(2024年5月、東京家庭裁判所 家事訟廷事件係に確認済み)。

例えば、アメリカ合衆国ハワイ州の家庭裁判所に申立てるときは、この裁判所のHPでご確認ください。

別の案件では、香港在住日本人の未成年者については、東京家庭裁判所に申立てができず、香港の裁判所に確認するよう言われています。(2024年10月、宇都宮家庭裁判所 大田原支部でも同様の見解。)

未成年者特別代理人選任の申立て(日本の家庭裁判所で行うことができると仮定した場合)

申立方法は、未成年者特別代理人選任の申立てを参考にしてください。

遺産分割協議書(案)の提出(日本の家庭裁判所で行うことができると仮定した場合)

家庭裁判所に申立書を提出する際、遺産分割協議書(案)を提出します。

家庭裁判所は、遺産分割協議書(案)に記載された内容を審査します。遺産分割協議書の内容が未成年者にとって不利とならないかどうかを審査します。

基本的には、未成年者の法定相続分に相当する分配が適正かどうかを確認します。

親権者と特別代理人が遺産分割協議を行う場合の未成年者の取得割合を参考にしてください。

相談事例では、被相続人父の遺産は、不動産だけで預貯金などがありませんので、未成年者が取得する相続分を検討する必要があります。

そこで、次のような遺産分割協議書(案)の内容とします。

遺産分割協議書(案) 相続人母○○は、次の不動産を取得する。 母○○は、未成年者○○に対し、代償金として金○○円を支払う。

未成年者に支払う代償金の額(日本の家庭裁判所で行うことができると仮定した場合)

不動産の評価価格(家庭裁判所には固定資産税評価証明書を提出する)を基準にして、未成年者の法定相続分に相当する金額とします。

相談事例の場合、法定相続分は、

母:2分の1

弟:4分の1(2分の1×2分の1)

未成年者一人:8分の1(2分の1×2分の1×2分の1)

不動産の評価価格(例):2,400万円

2,400万円×1/8=300万円

母○○は、未成年者○○に対し、代償金として金300万円を支払う。

相続登記の方法

相続登記の必要書類(主な書類)

- 遺産分割協議書

- 未成年者特別代理人選任審判書

- 被相続人父:出生から死亡までの除籍戸籍謄本、戸籍の附票

- 相続人母:印鑑証明書(戸籍謄本、戸籍の附票は父と同じ)

- 相続人弟(相談者):印鑑証明書(戸籍謄本、戸籍の附票は父と同じ)

- 特別代理人:印鑑証明書

- 相続人姉の夫

① 姉の戸籍謄本(戸籍謄本は父と同じ)

② アメリカの婚姻証明書(和訳)

③ 二人の子供の出生証明書(和訳)

④ 親権宣誓書

⑤ 遺産分割協議書(子供の一人)にアメリカ人の父が署名(大使館・領事館またはアメリカの公証役場で陳述証明)(和訳)

未成年者特別代理人と相続登記費用

未成年者特別代理人選任申立費用

報酬:55,000円

実費約:2,000円

合計約:57,000円

相続登記費用

基本報酬:60,500円+追加報酬(外国籍):55,000円=115,500円

実費約:100,000円

合計約:215,500円

未成年者特別代理人選任申立費用:(約)57,000円

相続登記費用:(約)215,500円

合計約:272,500円

まとめ:相続人に外国人の未成年者がいる場合の相続登記

前述しましたように、相続人の中に、外国人の未成年者がいる場合は、相続登記の前提として、未成年者特別代理人選任を申立てる場合(未成年者が二人以上)もありますので、そうしますと、手続が煩雑となり、手続完了まで時間を要することになります。率直に申しまして、この相談事例は、司法書士でも難易度が高い部類⑧(=④+②(特別代理人選任)+②(外国籍))に属します。

未成年者特別代理人選任申立てを海外の(例えば、アメリカの州の)家庭裁判所で行う場合、おそらく弁護士に依頼することになりますので、これにかかる費用もそれなりに高くなります。手続にかかる時間もそれなりに長くなります。ですが、これをクリアしなければ、相続登記を行うことができません。

公正証書遺言書があれば、こんなに簡単な相続登記

ですので、相談事例の相続関係の場合、公正証書で遺言書を作成しておいた方が、後々、相続登記をスムーズに行うことができます。相談事例の場合、公正証書遺言書の作成にかかる費用は、約5万円です。

相続人の母名義とする場合に必要な書類は、次のとおりです(主な書類)。

- 公正証書遺言書

- 被相続人父:母と婚姻、死亡の記載のある戸籍謄本、戸籍の附票

- 相続人母:(戸籍謄本、戸籍の附票は父と同じ)

これだけで相続登記ができます。難易度①

この場合の相続登記費用は

基本報酬:60,500円

実費約:100,000円

合計約:160,500円

公正証書遺言書作成費用:(約)50,000円

相続登記費用:(約)160,500円

合計約:210,500円

公正証書遺言書を作成しておいた方が、手続的にも費用面でもメリットが大きいことが分かります。

ただし、相談事例の相続関係では、遺言書を作成する場合、公正証書ではなく、自筆証書で遺言書を作成することは避けるべきです。

なぜなら、登記所の保管制度によらない自筆証書遺言書では、家庭裁判所の検認手続が必要となり、前述しました婚姻証明書や出生証明書が必要となります。

登記所の保管制度による自筆証書遺言書の場合も同様に、相続開始後、遺言書情報証明書を取得しようとするときに、前述しました婚姻証明書や出生証明書が必要となります。

生前に、居住用不動産の夫婦間贈与・相続時精算課税制度の贈与をすれば

前述の問題を回避する方法として、遺産が自宅であるので、被相続人父の生前に、母に対しては、婚姻生活20年以上の夫婦に適用される「居住用不動産の夫婦間贈与(2,000万円+110万円まで非課税)」と、これでも不動産価格に足りなければ、子の弟に対しては、相続時精算課税制度の贈与(2,500万円+110万円まで非課税)を選択して、名義変更登記をしておけばよかったと思われます。

相続登記や預貯金の相続手続や遺言書、遺言執行者については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続や遺言書、遺言執行者について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム