自筆証書遺言書と公正証書遺言書、登記の申請人は

被相続人の作成した遺言書があった場合、これをどのように処理して、相続登記に使用できるでしょうか。相続登記とは、相続の開始による登記のことを言います。相続登記には、「相続登記」と「遺贈登記」があります。

「相続登記」と「遺贈登記」では、登記の申請人が異なります。

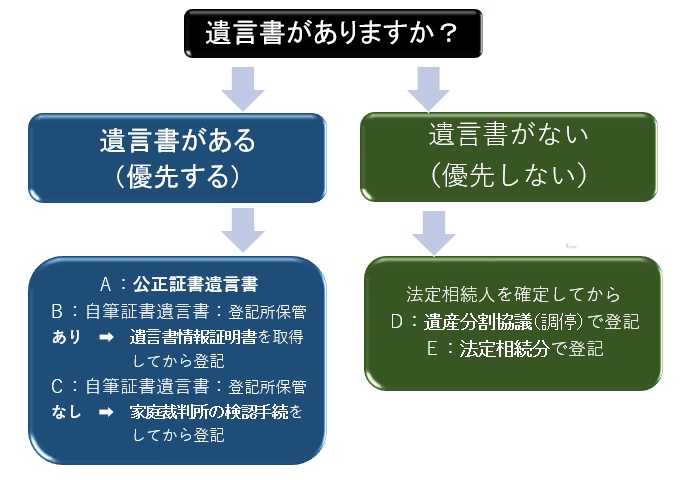

遺言書が自筆証書遺言書の場合

被相続人作成の遺言書が、自筆証書による遺言書の場合で、登記所の保管制度を利用しない遺言書の場合、すなわち、被相続人が生前、自書で、自分で遺言内容をすべて自分で書いたものである場合、これを相続登記に使用するには、まず、家庭裁判所での遺言書の検認手続(遺言書の確認手続)が必要となります。

自筆遺言書(自筆証書遺言書)の検認手続については、こちらを参考にしてください。

登記所の「自筆証書遺言書保管制度による遺言書」については、こちらを参考にしてください。

登記所の「自筆証書遺言書保管制度による遺言書」は、家庭裁判所での検認手続が不要です。

そこで、検認手続をする場合、検認手続の申立をする家庭裁判所は、被相続人の最後の住所地を管轄する家庭裁判所です。

遺言書の検認手続をするには、被相続人、法定相続人全員の戸籍謄本と住民票を提出する必要があります。

被相続人の除籍謄本は、被相続人の生まれた時点から亡くなった時点までのすべての戸籍の証明書(除籍謄本、改製原戸籍謄本)が必要となります。

これは、家庭裁判所が、法定相続人全員に対して、遺言書の検認手続の通知書を郵送する必要があるからです。

法定相続人全員の家庭裁判所での立会を必要としませんが、家庭裁判所としては、法定相続人全員に対して、通知書を郵送する必要があります。

その結果、法定相続人全員を特定する必要があることから、被相続人の出生まで遡って、戸籍の証明を用意します。

このように、家庭裁判所の検認手続では、戸籍証明書など必要書類を揃えるにも時間(約1か月)がかかり、家庭裁判所での手続でも、最終的に、遺言書に家庭裁判所の証明書を付けてもらうまでの時間(約1か月)がかかりますので、自筆証書遺言書の場合は、実際の相続手続ができるまで時間がかかることになります。

遺言書が公正証書遺言書の場合

被相続人の遺言書が、公正証書による遺言書の場合、すなわち、被相続人が生前、公証人役場で遺言書を作成した場合は、自筆証書遺言書のように家庭裁判所の検認手続をする必要はなく、相続登記に使用することができますので、比較的早く相続手続を行うことができます。

遺言書に基づく相続登記の申請人

遺言書の内容が、法定相続人の一部の人に「相続させる。」と記載されている場合、この法定相続人が単独で、他の法定相続人の協力を得ることなく、自分で申請人として相続登記をすることができます。(相続人の単独申請)

また、令和1年7月1日以降に作成された遺言書に基づいて、相続登記を申請する場合、遺言書で指定された遺言執行者にも登記申請権限があります。(遺言執行者の単独申請)

これに対し、遺言書の内容が、「遺贈する。」と記載されている場合は、基本的に、法定相続人全員の協力がなければ、遺贈による登記をすることができません。(受遺者と相続人全員での共同申請)

ですが、遺言書の内容に、遺言を執行する遺言執行者を誰にするかの指定がある場合は、この遺言執行者の協力を得て、遺贈による登記をすることができます。(受遺者と遺言執行者での共同申請)

受遺者を遺言執行者とすることもできます。この場合は、受遺者と遺言執行者が同じ人なので、実質単独申請ができます。

遺言書に遺言執行者の指定が記載されていない場合で、他の法定相続人全員の協力が得られそうもない場合は、遺言書の利害関係人として、家庭裁判所に、遺言執行者の選任の申立をすることによって、遺贈による登記をすることができます。

誰々に「遺贈する。」という遺言書を作成する場合、必ず遺言執行者を指定しておいた方がよいでしょう。そうすれば、相続手続をスムーズに行うことができます。

遺贈による登記の方法は、遺贈の登記の方法(受遺者と遺言執行者との共同申請)を参考にしてください。また、遺言書があるときは、どうすればよいのかを参考にしてください。

相続と遺贈を同一不動産で登記する方法(順番)

事例

同一不動産について、遺言書に次の内容が書かれています。

法定相続人Aさんには持分2分の1を相続させ、法定相続人ではないBさんには持分2分の1を遺贈する。

この場合、どのような方法(順番)で登記すればよいでしょうか。

「相続」による場合、被相続人の所有権の一部や持分の一部を登記することができません。

基本的に、「相続」による場合は、被相続人の所有権の全部や持分の全部を移転することになっています。

そのため、上記事例で、最初に、「相続」によって、法定相続人のAさんに所有権の一部を移転することができません。

そこで、最初に、「遺贈」によって、法定相続人ではないBさんに、持分2分の1について所有権の一部を移転します。(登記の目的:所有権一部移転)

次に、「相続」によって、法定相続人Aさんには、持分2分の1について「被相続人」の持分を全部移転します。(登記の目的:被相続人(の氏名)持分全部移転)

(上記は、平成26年、横浜地方法務局港北出張所で登記)

(参考)

上記事例の場合の登録免許税の税率(令和3年6月1日現在)

「相続」を原因とする場合、登録免許税の税率は、固定資産評価価格の0・4%。

「遺贈」を原因とする場合、登録免許税の税率は、受遺者(遺贈を受ける人)が法定相続人であれば、評価価格の0・4%。

「遺贈」を原因とする場合、登録免許税の税率は、受遺者(遺贈を受ける人)が法定相続人でないときは、評価価格の2・0%。

遺言書を作成するとき、相続人に「相続させる」をまず書いて、次に相続人以外の人に「遺贈する」と書くのが普通です。相続登記(不動産名義変更)を申請するとき、遺言書に書いてある順番に登記するのが自然だと考えるのが普通です。

でも、こと相続登記に関しては、「相続」が被相続人の権利の一部を登記できないことから、登記する順番を反対にして、「遺贈」でまず登記した後、「相続」で登記することになります。