過去に作成された遺産分割協議書で被相続人(登記名義人)父・母の相続登記の方法(事例)

【相続登記・依頼事例】

(依頼者)相続登記に必要な書類は「すべて揃っているので」登記申請だけしてもらえますか。 依頼したい相続登記の内容は、次のとおりです。 (1)父名義の相続登記 (2)母名義の相続登記 相続登記完了後、売却したい。

依頼者が用意した相続登記の書類

「依頼者が用意した相続登記に必要な書類」は、次のとおりです。

基本的に必要な書類は、遺産分割協議書での相続登記の方法を参考にしてください。

(1)父の出生から死亡までの除籍謄本(父の相続時に取得したもの)

(2)母の出生から死亡までの除籍謄本(母の相続時に取得したもの)

(3)父の相続時の住民票除票(生存している母の記載あり)

(4)相続人子2名(A・B)の戸籍謄本(父の相続時に取得したもの)

(5)マンションを相続取得する相続人子Aの住民票

(6)父の相続時の遺産分割協議書(母・子A・Bが署名・実印で押印したもの)

遺産分割協議書(一部省略) 被相続人(父○○)(生年月日)の平成25年〇月〇日死亡により開始した相続につき、相続人全員において遺産分割協議を行った結果、次のとおり決定した。 相続人子Aが、被相続人の遺産をすべて相続取得する。

(7)母の相続時の遺産分割協議書(子A・Bが署名・実印で押印したもの)

遺産分割協議書(一部省略) 被相続人(母○○)(生年月日)の平成27年〇月〇日死亡により開始した相続につき、相続人全員において遺産分割協議を行った結果、次のとおり決定した。 相続人子Aが、被相続人の遺産をすべて相続取得する。

上記のような遺産分割協議書の内容:「相続人子Aが、被相続人の遺産をすべて相続取得する。」として、遺産を特定しない記載でも有効です。通常は、例えば、「相続人子Aが、次の不動産を相続取得する。」と記載し、「不動産の表示」を記載するのが一般的です。

(8)母・子A・Bの印鑑証明書(父の相続時に取得したもの)

→ 子A・Bの印鑑証明書は、母の相続時でも使用することができます。(相続登記では有効期限の定めがないため。)

(9)固定資産税納税通知書・課税明細書

相続登記の方法

登記記録:マンション甲区(所有権に関する事項)

登記すべき内容

- 所有権登記名義人住所、氏名変更

→ 相続人子Aは、「登記されている住所・氏名(旧姓)」と「現在の住所・氏名」が相違するため、所有権登記名義人住所、氏名変更をする必要があります。 - 父持分全部移転

- 母持分全部移転

「依頼者が用意した相続登記に必要な書類」の不足書類と補完方法

- 被相続人母の除籍謄本が一部ありません。

→ 不足の除籍謄本を取得します。 - 被相続人母の死亡時の住民票除票(本籍地記載)がありません。。

→ 登記名義人と被相続人が同一人物であることを証明する必要があります。

母の戸籍の附票(本籍地記載)を取得します。 - 相続人子A・Bの戸籍謄本は、父の相続時に取得したもので、母の相続時に取得すべき戸籍謄本がありません。

→ 母の死亡時に相続人子A・Bが生存していたことを証明する必要があります。

生存していたので、子A・Bが相続人となり、遺産分割協議をすることができることになります。相続人子A・Bの戸籍謄本を取得します。 - 「母の相続時の遺産分割協議書に記載された子Aの住所」と「印鑑証明書に記載された住所」が相違する。子Aの現在の住民票には、「母の相続時の遺産分割協議書に記載された子Aの住所」の記載がありません。。

→ 「母の相続時の遺産分割協議書に記載された子A」が「印鑑証明書に記載されたA」であることを証明する必要があります。相続人子Aの戸籍の附票(本籍地記載)を取得します。

その他の問題点

東京都税事務所の固定資産税納税通知書・課税明細書の記載方法について

東京都税事務所では、「評価価格」のことを「価格」で表示しています。

マンションの課税明細書は、

- 土地:マンション敷地全体の「価格」が記載されています。

この価格に「敷地権の割合」を乗じて、「評価価格」を算出します。 - 建物(専有部分):「価格」は、マンション建物全体の「価格」が記載されています。

この価格に「敷地権の割合」を乗じて、「評価価格」を算出しようとしますと、右隣に記載されている「課税標準額」と相違します。

結論は、「課税標準額」を専有部分の建物「価格(評価価格)」として計算します。(東京都税事務所の担当官に確認済み)

相続登記申請の方法

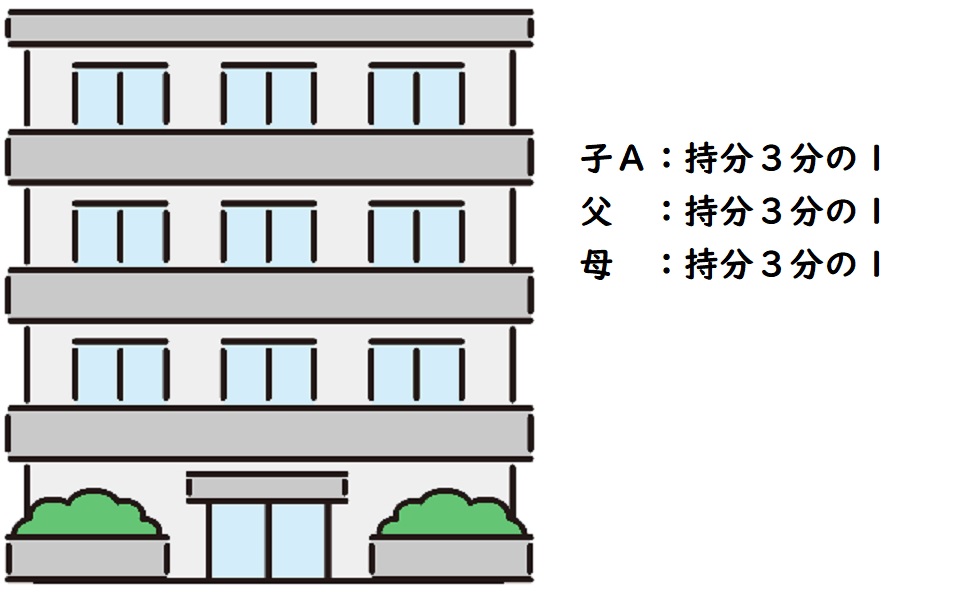

マンションは、子A・父・母の共有名義(各持分3分の1)です。

相続登記と、子Aの「住所、氏名変更登記」を次の順番で登記申請書を作成し、申請します。

父・母の共有名義の相続登記は、登記申請書1件で申請することができません。なぜなら、登記の「原因(相続年月日)」が異なるためです。

この事例の相続登記の難易度は、子Aの住所変更・氏名変更を含めますと、難易度⑤+①で難易度⑥に相当します。

(1/3)登記申請書(一部省略) 登記の目的 所有権登記名義人住所、氏名変更 原 因 平成〇年〇月〇日住所移転 平成〇年〇月〇日氏名変更 変更後の事項 共有者○○の氏名住所 (住所)○○○○ (子A・氏名)○○ 申 請 人 (住所)○○○○ (子A・氏名)○○ 添付情報 登記原因証明情報 登録免許税 金2,000円 不動産の表示(省略)

所有権登記名義人住所、氏名変更の「登記原因証明情報」は、

(1)子Aの戸籍謄本

(2)子Aの「戸籍の附票(本籍地記載のもの)」

(2/3)登記申請書(一部省略) 登記の目的 父持分全部移転 原 因 平成〇年〇月〇日相続 相 続 人 (被相続人(父・氏名)○○) (住所)○○○○ 持分3分の1 (子A・氏名)○○ 添付情報 登記原因証明情報 住所証明情報 評価証明情報 移転した持分の課税価格 金○○○円 登録免許税 金○○○円(税率は、0・4%) 不動産の表示(省略)

父持分全部移転の「登記原因証明情報」は、

(1)父の出生から死亡までの除籍謄本(父の相続時に取得したもの)

(2)父の相続時の住民票除票(生存している母の記載あり)

(3)母の除籍謄本

(4)相続人子2名(A・B)の戸籍謄本(新たに取得したもの)

(5)父の相続時の遺産分割協議書(母・子A・Bが署名・実印で押印したもの)

(6)母・子A・Bの印鑑証明書(父の相続時に取得したもの)

父についての相続関係説明図を作成、添付します。

(3/3)登記申請書(一部省略) 登記の目的 母持分全部移転 原 因 平成〇年〇月〇日相続 相 続 人 (被相続人(母・氏名)○○) (住所)○○○○ 持分3分の1 (子A・氏名)○○ 添付情報 登記原因証明情報(一部前件添付) 住所証明情報(前件添付) 評価証明情報(前件添付) 移転した持分の課税価格 金○○○円 登録免許税 金○○○円(税率は、0・4%) 不動産の表示(省略)

母持分全部移転の「登記原因証明情報(一部前件添付)」は、

(1)母の出生から死亡までの除籍謄本(父の相続時に取得したものと新たに取得したもの)

(2)母の「戸籍の附票除票」(新たに取得したもの)

(3)相続人子2名(A・B)の戸籍謄本(新たに取得したもの)

(4)母の相続時の遺産分割協議書(子A・Bが署名・実印で押印したもの)

(5)子A・Bの印鑑証明書(父の相続時に取得したもの) ←これが一部前件添付

(6)子Aの「戸籍の附票」

母についての相続関係説明図を作成、添付します。

相続登記完了後の登記記録(登記簿)

相続登記にかかった費用

相続登記費用

司法書士報酬:約58,000円(基本報酬)+22,000円(被相続人1名追加報酬)

登録免許税・証明書:約110,000円

住所変更登記費用

司法書士報酬:5,500円

登録免許税:2,000円

合計:約197,500円

まとめ:過去に作成された遺産分割協議書で相続登記

過去に作成した遺産分割協議書、相続時に取得した戸籍謄本・除籍謄本・住民票・住民票除票・戸籍の附票・戸籍の附票除票・印鑑証明書は、その後、何年経っても使用することができます。

ただし、相続が開始し、遺産分割協議書を作成した時は、その都度、必要書類を揃え、いつでも登記ができるようにした方がよいでしょう。そうしませんと、いざ早く相続登記を完了したいと思っても、思い通りにいかないことになります。

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム