所在等不明共有者(行方不明共有者)がいる不動産の売却までの手続:不在者財産管理人選任・「持分の取得」・「持分の譲渡」(相続登記相談)

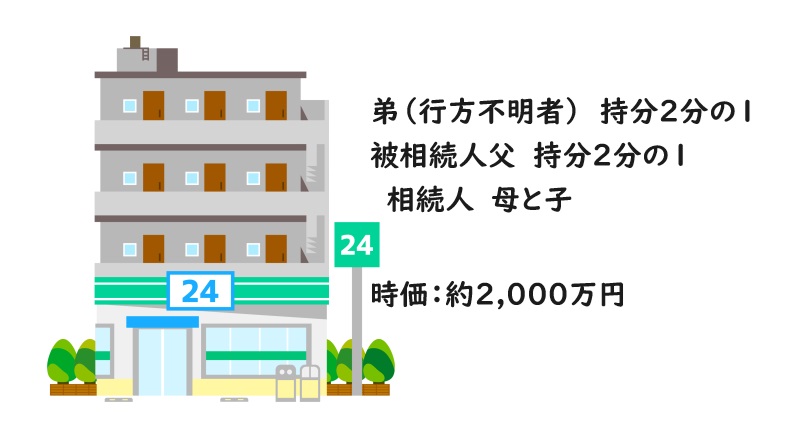

【相続登記相談】 マンションの名義が、被相続人の父と、その弟が共有(各持分2分の1)で登記されています。 このマンションを売却しようと考えています。 弟は、現在、行方不明の状態です。弟には、妻も子もおりません。 この場合、どのような手続をすれば、売却できるでしょうか。 マンションの時価は、約2,000万円です。被相続人父の遺産は、このマンションのほかに預貯金などはありません。被相続人父の相続人は、母と私です。現在、母と子の財産は、預金が500万円です。

相続登記(不動産名義変更)を申請(相続登記相談)

まず、被相続人父について、相続登記を申請します。このページでは、相続した不動産の共有者の中に、行方不明の人がいる場合について解説しますので、相続登記については簡単に説明します。

相続登記について、詳しくは、次のページでご確認ください。

相続登記の手順、法定相続人、法定相続分、相続関係説明図、相続登記の必要書類、相続登記費用、相続登記申請書の書き方、遺産分割協議書の書き方

相続人が母と子であるので、法定相続分(各2分の1)で登記するのか、母または子のどちらの名義で登記するのかを決めていただきます。

相続登記の方法により、必要書類が異なることになります。

詳しくは、法定相続分での相続登記の方法、または、遺産分割協議書での相続登記の方法を参考にしてください。

税金(相続税・譲渡所得税)を考えて、名義人を決める(相続登記相談)

相続取得する名義人を決める場合、相続税や、不動産を売却しますので、譲渡所得税(売却による利益に対してかかる税金)を考える必要があります。次の点について検討する必要があります。

このマンションに、被相続人父と母、子が同居していた場合の税金(相続税・譲渡所得税)

このマンションに、被相続人父と母、子が同居していた場合、被相続人父の持分2分の1を母(または)子が相続取得すれば、相続税の計算では、マンションの土地について小規模宅地の特例(80%減額)が適用されますので、相続不動産の相続評価を下げることができます。

また、この場合、マンションの売却では、居住用不動産の売却となりますので、売却により利益が出たとしても、利益の3,000万円控除が適用されることになります。

この場合、母または子、どちらか一人の名義としても、譲渡所得税がかかる可能性は、かなり低くなります。

例えば、マンションを2,000万円で売却した場合、購入時の売買代金を1,500万円(建物は減価償却費相当額を控除した後)とした場合、500万円(2,000万円-1,500万円)の利益が出ます。

被相続人父の持分が2分の1であるので、譲渡益の250万円が譲渡所得税の対象となりますが、250万円-3,000万円=0(課税譲渡額)となりますので、譲渡所得税がかからないことになります。(ただし、この場合、必ず、譲渡所得税の申告をすることによって譲渡所得税が非課税となります。)

このマンションに、被相続人父と母、子が同居していなかった場合の税金(相続税・譲渡所得税)

このマンションに、被相続人父と母、子が同居していなかった場合、前述の小規模宅地の特例や居住用不動産の3,000万円控除が適用されません。

この場合、譲渡所得税がかかるようなときは、相続人の母と子の2名で法定相続で登記します。2名の名義で登記することにより、売却による利益を分散させることができます。(1名で登記した場合も、下記の計算から、結果は変わらないようです。)

前述の例で言えば、マンションを2,000万円で売却した場合、購入時の売買代金を1,500万円(建物は減価償却費相当額を控除した後)とした場合、500万円(2,000万円-1,500万円)の利益が出ます。

被相続人父の持分が2分の1であるので、譲渡益の250万円が譲渡所得税の対象となります。

母と子2名の名義で登記すれば、母の利益は125万円、子の利益も125万円です。

母(または子)1名の名義で登記すれば、利益が250万円です。

(1)母と子2名の名義で登記すれば、母の利益は125万円、子の利益も125万円です。

長期譲渡所得税(5年超所有)の場合の計算は、次のとおりです。

- 所得税

125万円×15%=187,500円 - 復興特別所得税

復興特別所得税 = (譲渡所得 × 所得税率) × 2.1% = 基準所得税額 × 2.1%

125万円×15%×2.1%=3,937円 - 住民税

125万円×5%=62,500円

以上1名当たり、253,937円

2名合計:507,874円

(2)母(または子)1名の名義で登記すれば、利益が250万円です。

この場合の長期譲渡所得税(5年超所有)の場合の計算は、次のとおりです。

- 所得税

250万円×15%=375,000円 - 復興特別所得税

復興特別所得税 = (譲渡所得 × 所得税率) × 2.1% = 基準所得税額 × 2.1%

250万円×15%×2.1%=7,875円 - 住民税

250万円×5%=125,000円

以上合計:507,875円

不動産の共有者の中に、行方不明の人がいる場合の売却までの手続(相続登記相談)

不動産の共有者の中に、行方不明の人がいる場合の売却までの手続は、次の二通り(A・B(さらに二通り))の方法があります。どちらが適切なのかを、事案に応じて選択します。

A:従来からある「不在者財産管理人」を選任してから不動産を売却する方法

B:令和5年4月1日から施行された所在等不明共有者の「持分の取得」または「持分の譲渡」による不動産の売却

A:従来からある「不在者財産管理人」を選任してから不動産を売却する方法

内容につきましては、相続と不在者財産管理人を参考にしてください。

管轄裁判所:行方不明者の最後の住所地の家庭裁判所

対象となる財産:行方不明者の全財産(全部の財産)

申立人:利害関係人として他の共有者(被相続人父の相続登記をした後の相続名義人)

申立て条件:所在等不明の証明

申立人の代理人となれる人:弁護士のみ。司法書士は代理人となれない。

司法書士ができるのは、申立書類の作成と提出。

売却までの期間:申立てから売却まで約6か月

次の2段階で申立てをします。

- 第1段階:不在者財産管理人選任の申立て

最寄りの警察署に捜索願を提出します。受理証明書をもらい、家庭裁判所に提出します。

申立人:利害関係人として他の共有者(被相続人父の相続登記をした後の相続名義人)

予納金:申立てた後、家庭裁判所から予納金の納付を言われます。(事案によって約30万円から100万円)

予納金は、申立人の負担となります。

予納金は、財産管理人となる弁護士・司法書士の報酬として裁判所から支払います。

警察への捜索願により、行方不明者が見つかることもあります。この行方不明者と連絡が取れて話し合いができれば、申立てを取下げて、不動産を売却することができます。 - 第2段階:不動産売却の許可申立て:財産管理人が申立てます。

売買契約書(案)を家庭裁判所に提出します。

不動産の売却

売買契約の締結は、財産管理人と他の共有者が売主となります。

売却代金

行方不明者の共有持分に相当する代金は、原則、財産管理人が行方不明者が現れるまで保管します。

財産管理人が代金(管理している金銭)を供託して、財産管理行為を終了させることもできます。

費用(手続を司法書士に依頼した場合)

- 当司法書士事務所報酬:11万円

- 実費

① 裁判所申立手数料:800円

② 郵便切手代

③ 戸籍謄本など取寄せ費用

④ 予納金:事案によって30万円から100万円

B:令和5年4月1日から施行された所在等不明共有者の「持分の取得」または「持分の譲渡」による不動産の売却

管轄裁判所:不動産所在地の地方裁判所

対象となる財産:所在等不明共有者の共有持分のみ

申立人:利害関係人として他の共有者(被相続人父の相続登記をした後の相続名義人)

申立て条件:所在等不明の証明

申立人の代理人となれる人:弁護士のみ。司法書士は代理人となれない。

司法書士ができるのは、申立書類の作成と提出。

公告期間:3か月以上(異議届出期間等の経過)

「時価相当額の金銭」の供託:不動産売却の前(売却代金を受け取る前に)に申立人が負担します。

売却までの期間:申立てから売却まで約6か月

費用(手続を司法書士に依頼した場合)

- 当司法書士事務所報酬:165,000円

- 実費

① 裁判所申立手数料:2,000円

② 郵便切手代:6,000円

③ 戸籍謄本など取寄せ費用

④ 時価相当額の金銭:共有持分に相当する金額(不動産売却の前に申立人が負担します。)

Bの1「持分の取得」を(登記)してから第三者に譲渡

地方裁判所の決定を受けて、所在等不明共有者の持分を他の共有者が取得した後、不動産全体を売却する方法

- 「時価相当額の金銭」の供託(不動産売却の前(売却代金を受け取る前に)に申立人が負担します。)

申立後、裁判所の決定で、「時価相当額の金銭(共有持分に相当する金額)」を供託します。

この「時価相当額の金銭」は、申立人が負担し、供託します。

所在等不明共有者が現れない場合、消滅時効で、供託金が確定的に国庫に帰属することになります。 - 持分の取得:「所在等不明共有者」の持分を取得させる旨の裁判(確定)

- 登記:所在等不明共有者の持分を申立人(他の共有者)に持分移転登記をします。

- 不動産の売却:売買契約の締結は、所在等不明共有者を除く他の共有者が売主となります。

民法(所在等不明共有者の持分の取得)

民法 | e-Gov法令検索

第二百六十二条の二

不動産が数人の共有に属する場合において、共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、その共有者に、当該他の共有者(以下この条において「所在等不明共有者」という。)の持分を取得させる旨の裁判をすることができる。この場合において、請求をした共有者が二人以上あるときは、請求をした各共有者に、所在等不明共有者の持分を、請求をした各共有者の持分の割合で按あん分してそれぞれ取得させる。

2 前項の請求があった持分に係る不動産について第二百五十八条第一項の規定による請求又は遺産の分割の請求があり、かつ、所在等不明共有者以外の共有者が前項の請求を受けた裁判所に同項の裁判をすることについて異議がある旨の届出をしたときは、裁判所は、同項の裁判をすることができない。

3 所在等不明共有者の持分が相続財産に属する場合(共同相続人間で遺産の分割をすべき場合に限る。)において、相続開始の時から十年を経過していないときは、裁判所は、第一項の裁判をすることができない。

4 第一項の規定により共有者が所在等不明共有者の持分を取得したときは、所在等不明共有者は、当該共有者に対し、当該共有者が取得した持分の時価相当額の支払を請求することができる。

5 前各項の規定は、不動産の使用又は収益をする権利(所有権を除く。)が数人の共有に属する場合について準用する。

非訟事件手続法(所在等不明共有者の持分の取得)

非訟事件手続法 | e-Gov法令検索

第八十七条 所在等不明共有者の持分の取得の裁判(民法第二百六十二条の二第一項(同条第五項において準用する場合を含む。次項第一号において同じ。)の規定による所在等不明共有者の持分の取得の裁判をいう。以下この条において同じ。)に係る事件は、当該裁判に係る不動産の所在地を管轄する地方裁判所の管轄に属する。

2 裁判所は、次に掲げる事項を公告し、かつ、第二号、第三号及び第五号の期間が経過した後でなければ、所在等不明共有者の持分の取得の裁判をすることができない。この場合において、第二号、第三号及び第五号の期間は、いずれも三箇月を下ってはならない。

一 所在等不明共有者(民法第二百六十二条の二第一項に規定する所在等不明共有者をいう。以下この条において同じ。)の持分について所在等不明共有者の持分の取得の裁判の申立てがあったこと。

二 裁判所が所在等不明共有者の持分の取得の裁判をすることについて異議があるときは、所在等不明共有者は一定の期間内にその旨の届出をすべきこと。

三 民法第二百六十二条の二第二項(同条第五項において準用する場合を含む。)の異議の届出は、一定の期間内にすべきこと。

四 前二号の届出がないときは、所在等不明共有者の持分の取得の裁判がされること。

五 所在等不明共有者の持分の取得の裁判の申立てがあった所在等不明共有者の持分について申立人以外の共有者が所在等不明共有者の持分の取得の裁判の申立てをするときは一定の期間内にその申立てをすべきこと。

3 裁判所は、前項の規定による公告をしたときは、遅滞なく、登記簿上その氏名又は名称が判明している共有者に対し、同項各号(第二号を除く。)の規定により公告した事項を通知しなければならない。この通知は、通知を受ける者の登記簿上の住所又は事務所に宛てて発すれば足りる。

4 裁判所は、第二項第三号の異議の届出が同号の期間を経過した後にされたときは、当該届出を却下しなければならない。

5 裁判所は、所在等不明共有者の持分の取得の裁判をするには、申立人に対して、一定の期間内に、所在等不明共有者のために、裁判所が定める額の金銭を裁判所の指定する供託所に供託し、かつ、その旨を届け出るべきことを命じなければならない。

6 裁判所は、前項の規定による決定をした後所在等不明共有者の持分の取得の裁判をするまでの間に、事情の変更により同項の規定による決定で定めた額を不当と認めるに至ったときは、同項の規定により供託すべき金銭の額を変更しなければならない。

7 前二項の規定による裁判に対しては、即時抗告をすることができる。

8 裁判所は、申立人が第五項の規定による決定に従わないときは、その申立人の申立てを却下しなければならない。

9 所在等不明共有者の持分の取得の裁判は、確定しなければその効力を生じない。

10 所在等不明共有者の持分の取得の裁判は、所在等不明共有者に告知することを要しない。

11 所在等不明共有者の持分の取得の裁判の申立てを受けた裁判所が第二項の規定による公告をした場合において、その申立てがあった所在等不明共有者の持分について申立人以外の共有者が同項第五号の期間が経過した後に所在等不明共有者の持分の取得の裁判の申立てをしたときは、裁判所は、当該申立人以外の共有者による所在等不明共有者の持分の取得の裁判の申立てを却下しなければならない。

Bの2「持分の譲渡」:第三者への直接、譲渡

地方裁判所の決定を受けて、所在等不明共有者の持分と他の共有者の持分全部を、まとめて第三者に売却する方法

- 「時価相当額の金銭」の供託(不動産売却の前(売却代金を受け取る前に)に申立人が負担します。)

申立後、裁判所の決定で、「時価相当額の金銭(共有持分に相当する金額)」を供託します。

この「時価相当額の金銭」は、申立人が負担し、供託します。

所在等不明共有者が現れない場合、消滅時効で、供託金が確定的に国庫に帰属することになります。 - 持分の全部を譲渡することを停止条件として所在等不明共有者の持分を特定の者(第三者)に譲渡する権限を付与する旨の裁判(確定)

- 不動産売却の時期:売買契約決済日は、裁判確定後2か月以内

民法(所在等不明共有者の持分の譲渡)

民法 | e-Gov法令検索

第二百六十二条の三 不動産が数人の共有に属する場合において、共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、その共有者に、当該他の共有者(以下この条において「所在等不明共有者」という。)以外の共有者の全員が特定の者に対してその有する持分の全部を譲渡することを停止条件として所在等不明共有者の持分を当該特定の者に譲渡する権限を付与する旨の裁判をすることができる。

2 所在等不明共有者の持分が相続財産に属する場合(共同相続人間で遺産の分割をすべき場合に限る。)において、相続開始の時から十年を経過していないときは、裁判所は、前項の裁判をすることができない。

3 第一項の裁判により付与された権限に基づき共有者が所在等不明共有者の持分を第三者に譲渡したときは、所在等不明共有者は、当該譲渡をした共有者に対し、不動産の時価相当額を所在等不明共有者の持分に応じて按分して得た額の支払を請求することができる。

4 前三項の規定は、不動産の使用又は収益をする権利(所有権を除く。)が数人の共有に属する場合について準用する。

非訟事件手続法(所在等不明共有者の持分を譲渡する権限の付与)

非訟事件手続法 | e-Gov法令検索

第八十八条 所在等不明共有者の持分を譲渡する権限の付与の裁判(民法第二百六十二条の三第一項(同条第四項において準用する場合を含む。第三項において同じ。)の規定による所在等不明共有者の持分を譲渡する権限の付与の裁判をいう。第三項において同じ。)に係る事件は、当該裁判に係る不動産の所在地を管轄する地方裁判所の管轄に属する。

2 前条第二項第一号、第二号及び第四号並びに第五項から第十項までの規定は、前項の事件について準用する。

3 所在等不明共有者の持分を譲渡する権限の付与の裁判の効力が生じた後二箇月以内にその裁判により付与された権限に基づく所在等不明共有者(民法第二百六十二条の三第一項に規定する所在等不明共有者をいう。)の持分の譲渡の効力が生じないときは、その裁判は、その効力を失う。ただし、この期間は、裁判所において伸長することができる。

【相続登記相談】の答え:相続した不動産の共有者の中に、行方不明の人がいる場合の売却までの手続

相談者の場合、被相続人父の遺産は、持分2分の1のマンションのほかに預貯金など金融遺産がありません。また、母と子の財産は、預金が500万円です。

令和5年4月1日から施行された「所在等不明共有者の「持分の取得」または「持分の譲渡」」をしようとすると、この申立後、「時価相当額の金銭」を売却の前に供託する必要があります。

相談者の場合、「時価相当額の金銭」は、行方不明者の弟の持分2分の1に相当する時価:1,000万円(=2,000万円×1/2)です。

母と子が、この1,000万円を用意できれば、所在等不明共有者の「持分の取得」または「持分の譲渡」の手続をしてマンションを売却することができます。

この1,000万円を用意できなければ、所在等不明共有者の「持分の取得」または「持分の譲渡」の手続ができないため、従来からある「不在者財産管理人」を選任してから(不動産売却の許可を得た後)不動産を売却することになります。この場合であっても、財産管理人の報酬として、予納金を家庭裁判所に納付(事案によって約30万円から100万円)する必要があります。

以上のことから、相談者の場合、行方不明者の弟の持分2分の1を含めて売却するには、従来からある「不在者財産管理人」を選任してから(不動産売却の許可を得た後)不動産を売却することが現実であると思われます。

まとめ:相続した不動産の共有者の中に、行方不明の人がいる場合の売却までの手続(相続登記相談)

所在等不明共有者(行方不明共有者)がいる不動産の売却までの手続では、不在者財産管理人選任、「持分の取得」、「持分の譲渡」の三通りの方法があります。

前述しましたように、共有者の財産がどれくらいあるのかによって、これらの選択が変わりますので、どれが適切な方法なのかを、事案に応じて検討するようにします。

相続登記や預貯金(預金・貯金)の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金(預金・貯金)の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム