公正証書遺言書に基づく遺贈登記または相続登記の方法と必要書類

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記実例】

公正証書遺言書には、次のように記載されています。

遺言者は、相続開始時に所有しまたは有する一切の財産を、遺言者の姉Aの長女B(〇年〇月〇日生)に遺贈する。長女Bが遺言者の法定相続人であるときは、「遺贈する。」とあるのを「相続させる。」と読み替える。

遺言者は、本遺言の執行者として、前記Bを指定する。

相続が開始した時、この公正証書遺言書で、遺言者名義の不動産の遺贈登記または相続登記をするには、どういう書類が必要で、どういう登記の方法をすればよいのか教えてください。また、この登記を司法書士に依頼する場合の費用についても教えてください。

手順:遺贈登記と相続登記

公正証書遺言書(公証役場で作成されたもの)の内容に基づいて、遺贈登記(遺贈による登記)または相続登記(相続による登記)をするには、次の手順を踏むことになります。

登記原因を遺贈か相続かを判断するために

遺言書には、遺言者の姉Aの長女Bが、遺言者の法定相続人であれば「遺贈(いぞう)」ではなく「相続(そうぞく)」と読み替えると記されています。まず、長女Bが遺言者の法定相続人であるかどうかを確認します。

長女Bが法定相続人でない場合:事例では「遺贈」として登記します。

長女Bが法定相続人である場合:この場合は「相続」として登記します。

必要書類の取得

登記原因を遺贈とするか相続とするかを判断するため、被相続人(遺言者)、遺言者の姉A、その長女Bの関係を証明する戸籍謄本・除籍謄本などを取得します。

これらの書類を取得することにより、

遺言者の姉Aが遺言者より先に死亡していれば、その長女Bが代襲相続人となります。この場合、相続登記(相続による登記)で行います。

遺言者の姉Aが生存していれば、遺言者の相続人は姉Aで、その長女Bは相続人ではないので遺贈登記(遺贈による登記)で行います。

- 被相続人(遺言者)について

除籍謄本(死亡の記載のあるもの)

除籍謄本(遺言者と姉Aが記載されているもの)

住民票除票(本籍記載)または戸籍の附票(本籍記載):登記上住所と死亡時の住所の関連(同一人物であること)を証明する。 - 遺言者の姉Aについて

戸籍謄本または除籍謄本:姉Aが生存しているか死亡しているかを証明する。 - 長女Bについて

戸籍謄本:長女Bが、遺言者の姉Aの長女であることを証明する。

住民票

遺贈登記で行う場合、事例では、公正証書遺言書には、「遺言者の姉Aの長女B(〇年〇月〇日生)」と記載されていますので、長女Bが遺言者の姉Aの長女であることを戸籍上で証明する必要があります。

また、不動産の登記記録情報(または登記事項証明書)で、被相続人(遺言者)の住所氏名を確認します。このため、被相続人(遺言者)住民票除票(本籍記載)または戸籍の附票(本籍記載)を取得します。

以上の書類を取得することで、事例の場合に、登記原因を遺贈とするのか相続とするのかを判断できることになります。

遺贈登記の方法

事例の場合、遺言者の姉Aが生存していれば、遺言者の相続人は姉Aで、その長女Bは相続人ではないので遺贈登記(遺贈による登記)で行います。

遺贈登記に必要な書類

遺贈登記に必要な書類(すべて原本が必要。すべての書類について原本還付手続をします。)は、次のとおりです。

- 公正証書遺言書の正本または謄本

- 被相続人(遺言者)について

除籍謄本(死亡の記載のあるもの)

除籍謄本(遺言者と姉Aが記載されているもの)

住民票除票(本籍記載)または戸籍の附票(本籍記載):登記上住所と死亡時の住所が一致していること(同一人物であること)を証明する。 - 遺言者の姉Aについて

戸籍謄本:姉Aが生存していることを証明する。 - 長女Bについて

戸籍謄本:長女Bが、遺言者の姉Aの長女であることを証明する。

住民票 - 被相続人(遺言者)名義の権利証(登記済権利証または登記識別情報通知)

→ これがない場合は、法務局の事前通知の方法。 - 長女Bの印鑑証明書・実印:長女Bが遺言執行者となるために必要。

- 固定資産税納税通知書・課税明細書(または評価証明書など)

遺贈による登記申請書

登記申請書(一部省略)

登記の目的 所有権移転

原 因 〇年〇月〇日遺贈(遺言者の死亡日)

権 利 者 (住所)○○

(氏名)B○○ 登記識別情報の発行を希望する。

義 務 者 (住所)○○

(氏名)亡遺言者

(住所)

遺言執行者(氏名)B○○

添付情報

登記原因証明情報 登記識別情報 印鑑証明情報 住所証明情報 評価証明情報

課税価格 金1,400万円(土地建物評価価格の合計)

登録免許税 金28万円(税率は、評価価格の2%)

(以上、2024年 横浜地方法務局で登記完了)

相続登記の方法:兄弟姉妹の甥姪が相続人となる場合の相続登記

事例の場合、遺言者の姉Aが遺言者より先に死亡していれば、その長女Bが相続人となります。この場合、兄弟姉妹の甥姪が相続人となる相続登記(相続による登記)で行います。

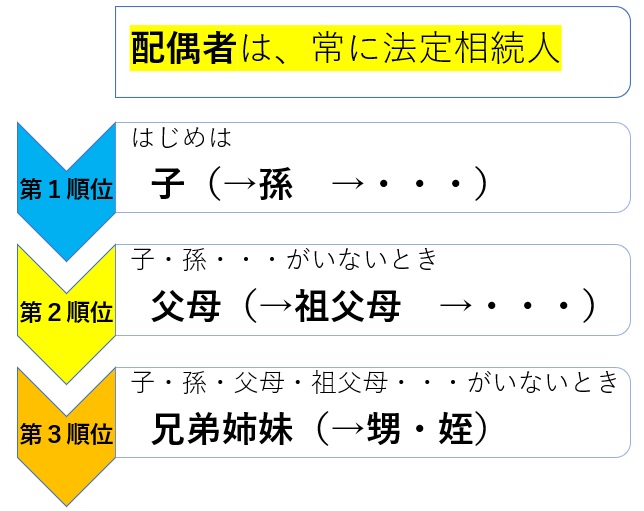

事例の場合、叔母には、配偶者も子(第1順位の相続人)もいません。父母祖父母(第2順位の相続人)も死亡しています。姉も死亡しています。姪(長女B)が相続人となります。

相続登記に必要な書類

相続登記に必要な書類(すべて原本が必要。すべての書類について原本還付手続をします。)は、次のとおりです。

遺言者の姉Aが遺言者より先に死亡している場合、その長女Bが代襲相続人であることを証明する必要があります。

- 公正証書遺言書の正本または謄本

- 被相続人(遺言者)について

除籍謄本(遺言者の出生から死亡まで全部)

→ 遺言者に配偶者と子がいないことを証明する。

除籍謄本(遺言者の父母・祖父母の除籍謄本)

→ 遺言者の父母・祖父母が死亡していることを証明する。

これにより、遺言者の兄弟姉妹が相続人となる。

住民票除票(本籍記載)または戸籍の附票(本籍記載):登記上住所と死亡時の住所の関連(同一人物であること)を証明する。 - 遺言者の姉Aについて

除籍謄本:遺言者の姉Aが、遺言者より先に死亡していることを証明する。 - 長女Bについて:長女が代襲相続人となる。

戸籍謄本:長女Bが、遺言者の姉Aの長女であることを証明する。

住民票 - 固定資産税納税通知書・課税明細書(または評価証明書など)

相続による登記申請書

登記申請書(一部省略)

登記の目的 所有権移転

原 因 〇年〇月〇日相続(遺言者の死亡日)

相 続 人 (被相続人 遺言者)

(住所)○○

(氏名)B○○ 登記識別情報の発行を希望する。

添付情報

登記原因証明情報 住所証明情報 評価証明情報

課税価格 金1,400万円(土地建物評価価格の合計)

登録免許税 金56,000円(税率は、評価価格の0・4%)

相続関係説明図

相続関係説明図を作成し、戸籍謄本・除籍謄本を原本還付してもらいます。その他の書類は、個別に原本還付手続をします。

当司法書士事務所の登記費用:遺贈登記・相続登記

遺贈登記の費用

司法書士報酬:約60,000円

登録免許税・証明書:約290,000円

合計:約350,000円

相続登記の費用

司法書士報酬:約60,000円

登録免許税・証明書:約60,000円

合計:約120,000円

まとめ: 遺贈登記と相続登記

公正証書遺言書に基づいて、遺贈登記または相続登記を行う場合、まずは、どちらの方法で行うのかを、必要書類を取得することで判断します。

事例の場合では、遺言者の姉Aの長女Bが法定相続人であるか否かによって、長女Bが法定相続人であれば相続登記、そうでない場合は遺贈登記で行います。

必要書類として、遺贈登記または相続登記で行う場合、それそれ必要書類が異なります。また、登録免許税の税率も、遺贈登記の場合(法定相続人ではない人に遺贈)は評価価格の2%、相続登記の場合は評価価格の0・4%というように異なります。

なお、法定相続人ではない人に遺贈の場合、基本的には不動産取得税がかかります。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム