法定相続登記後の相続分譲渡による登記の方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記相談・登記実例(2024年 東京法務局 ○○出張所)で登記完了】

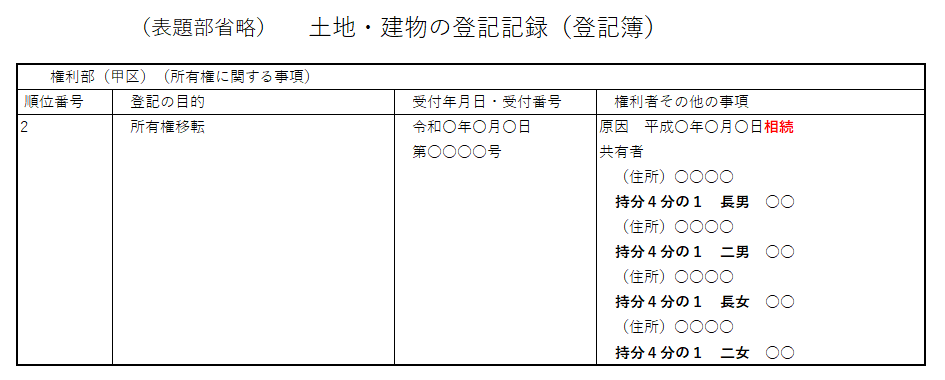

平成30年、父が死亡し、これまで相続人間の遺産分割協議がまとまらないため、昨年、法定相続分での相続登記をしました。

相続の同順位の法定相続人が4名おり、そのうちの一人長男がほかの相続人の協力を得ることなく、自分一人で相続登記を申請しました。

長男は、遺産分割協議がまとまらないため、ほかの相続人に対して、お金を支払ってもよいと考えており、共有物分割か、売買でほかの相続人の持分を買い取りたいと考えています。

この場合、長男は、どのような方法でほかの相続人の持分を取得したらよいでしょうか。この場合の登記費用についても教えてください。

【事例の場合で分かること】

●法定相続分での相続登記を長男一人で申請したこと(民法の保存行為として有効な行為)

●相続登記完了後の登記識別情報通知(権利証)は、相続登記の申請人である長男のみに発行され、ほかの相続人には発行されていない。

●長男は、共有物分割か、売買でほかの相続人の持分を買い取りたいと考えている。

●長男が共有物分割または売買で、お金を支払ってほかの相続人の持分を取得する場合、持分を譲渡した相続人には、譲渡所得税がかかる可能性がある。したがって、別の方法を考える必要がある。

他の相続人から相続持分を取得する方法の検討

事例の場合、長男は、お金を支払ってでも、ほかの相続人の持分を取得したいと考えていますので、どういう理由でお金を支払い、ほかの相続人の持分を取得したらよいかを検討します。

お金を支払う理由が、共有物分割または売買の場合は、相続とは関係がなくなりますので、持分を譲渡した相続人には、譲渡所得税がかかる可能性があります。

持分を譲渡するとはいっても、譲渡する持分は、その不動産に限ったことであるので、相続人間での譲渡とは言っても、税金の問題が生じることになります。

そこで、登記された持分をその不動産に限定しないで、譲渡する相続人の相続分そのものを譲渡するということであれば、同順位の相続人間では税金上の問題が生じないと解釈されていまので、相続分の譲渡として行うのがよいと思われます。(税金の問題は、税務署または税理士に確認してください。)

相続分の譲渡は、ある遺産に限定することなく、相続人の相続権の全部(または一部)を他に譲渡することをいいます。詳しくは、相続分の譲渡(注意点:基本は相続の同順位同士で)を参考にしてください。

相続分の譲渡であれば、ほかの相続人の相続権を取得することで、後に、(相続分譲渡をしていない)ほかの相続人との遺産分割協議も可能となります。

(相続分譲渡は、遺産分割協議の前に行うことで、後に、ほかの相続人との遺産分割協議を行うことが可能となります。)

その結果、最終的に、長男単独名義にしたいときは、相続の一環として、法定相続分での相続登記、相続分の譲渡、遺産分割協議の順番で、長男単独名義とすることが可能となります。税金の問題もクリアできることになります。(税金の問題は、税務署または税理士に確認してください。)

法定相続分で登記した場合、通常、遺産分割協議(相続人間の話し合い)や遺産分割調停(家庭裁判所)で、不動産(や他の遺産)を取得する相続人を決定します。あるいは、法定相続分で登記をすることなく、遺産分割協議(相続人間の話し合い)や遺産分割調停(家庭裁判所)で、不動産(や他の遺産)を取得する相続人を決定します。この方が、相続分の譲渡による登記を間に挟むよりも登記費用を抑えることができるからです。

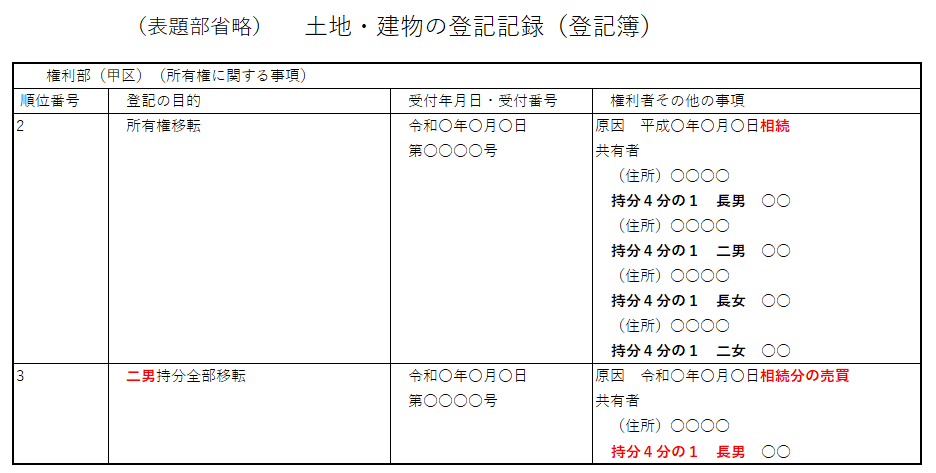

この事例では、相続人のうちの一人が、自分の相続分を確保することを目的に、相続登記費用を負担することにはなっても、法定相続分で登記し、後に、他の相続人との交渉で、相続分の譲渡を登記原因として、他の相続人の持分を取得することを選択した場合です

相続分譲渡による登記の方法

事例の場合、長男は、ほかの相続人にお金を支払ってもよいと考えていますので、相続分の譲渡を「相続分の売買」で行うことになります。

「相続分の売買」で行うことで、長男は、ほかの相続人の相続分(相続権)の全部を取得することができることになります。事例の場合、まずは、相続分譲渡証書を作成します。

相続分譲渡証書の作成

相続分譲渡証書(例)(一部省略) 被相続人 父 ○○ 生年月日 昭和〇年〇月〇日 死亡日 平成〇年〇月〇日 最後の本籍 ○○○○ 上記被相続人の相続に関し、相続人の○○(甲)は、相続人の○○(乙・長男)に対し、その相続分(4分の1)全部を次のとおり売買により譲渡し、乙はこれを譲り受けた。 1.売買代金 金○○○○円 2.売買代金支払い時期とその金額 ① 令和〇年〇月〇日、金○○○○円 ② 相続分譲渡による甲持分全部移転登記が完了した時、金○○○○円 3.相続分譲渡による甲持分全部移転登記の時期は、売買代金支払い時期①の令和〇年〇月〇日とする。 4.登記費用(相続分譲渡による甲持分全部移転登記にかかる費用)は、甲の負担とする。 (法定相続分での相続人全員名義の相続登記を乙・長男がしているので、相続分譲渡による登記費用を譲渡する相続人の負担とする、として交渉した結果です。) 令和〇年〇月〇日 譲渡人甲 (住所)○○○○ (氏名)○○ ㊞ 譲受人乙(長男) (住所)○○○○ (氏名)○○ ㊞

相続分譲渡による登記の必要書類

事例の場合、相続分譲渡による登記では、次の書類が必要となります(一部省略)。

譲渡人(相続分を譲渡する相続人)

- 権利証(登記識別情報通知)

事例の場合、相続分を譲渡する相続人には、登記識別情報通知が発行されていませんので、別の方法とします。法務局の事前通知・司法書士作成の本人確認情報・公証人の認証のある委任状、のいずれかの方法

登記識別情報(登記済権利証)を紛失などしてない場合を参考にしてください。 - 印鑑証明書(有効期限3か月以内)1通

- 登記原因証明情報(別途、作成する)

- 司法書士に委任する場合は、委任状(実印で押印)

譲受人(相続分を譲受する相続人)

- 住民票 1通

- 司法書士に委任する場合は、委任状(認印で押印)

- 評価証明書

相続分譲渡による登記原因証明情報の作成

法務局には、添付書面として「登記原因証明情報」を提出します。

登記原因証明情報は、相続分譲渡証書でも使用できますが、特に、「相続分の売買」の場合は、売買代金が相続分譲渡証書に記載されますので、別途、次のような登記原因証明情報を作成し、法務局に提出します。

登記原因証明情報(一部省略)

1 登記申請情報の要項

(1)登記の目的 甲○○持分全部移転

(2)原 因 令和〇年〇月〇日相続分の売買

(3)当事者

権利者(乙)

(住所)○○○○

持分4分の1

(氏名)○○

義務者(甲)

(住所)○○○○

(氏名)○○

(4)不動産の表示

○○○○ 持分4分の1

2 登記の原因となる事実又は法律行為

(1)(現在の登記)

本件不動産につき、平成〇年〇月〇日相続により、被相続人○○の法定相続人全員名義とする所有権移転登記を完了した(平成〇年〇月〇日受付第○○号所有権移転登記)。

(2)(相続分譲渡)

被相続人○○の相続に関し、相続人の○○(甲)は、相続人の○○(乙)に対し、令和〇年〇月〇日、その相続分(4分の1)全部を売買により譲渡した。乙は、これを譲り受けた。

(3)(相続分譲渡による持分移転)

よって、甲の相続分4分の1は、同日、相続分の売買により乙に移転した。

令和〇年〇月〇日 東京法務局 ○○出張所 御中

上記の登記原因のとおり相違ありません。

義務者(甲)

(住所)○○○○

(氏名)○○ ㊞

相続分譲渡による登記申請書の作成

登記申請書(一部省略)

登記の目的 甲持分全部移転

原 因 令和〇年〇月〇日相続分の売買

権 利 者 (住所)○○○○

持分4分の1

(氏名乙)○○

義 務 者 (住所)○○○○

(氏名甲)○○

添付情報 登記原因証明情報 印鑑証明情報 住所証明情報 代理権限証明情報 評価証明情報

移転した持分の課税価格 金○○円

登録免許税 金○○円(移転した持分の評価価格の2%)

不動産の表示(省略)

登録免許税の税率が2%である理由

相続分譲渡の登録免許税の税率が適用されるのは、「(ハ)その他の原因による移転登記」に該当するため、共同相続登記後に、相続分譲渡による持分移転登記であっても、税率が1000分の20となります。

共同相続登記に、遺産分割による持分移転登記の場合も、「(ハ)その他の原因による移転登記」に該当しますが、この場合は、税率を1000分の4とする通達があるので、1000分の4が税率となります。

相続分譲渡の場合は、税率を1000分の4とする通達がないので、原則通り、税率が1000分の20となります。

(以上、東京法務局墨田出張所2024年)

相続分譲渡による登記の完了後の登記記録(登記簿)

相続分の贈与(参考)

事例では、法定相続人の一人が相続分の売買で相続分を取得しましたが、相続人間での金銭のやり取りがなく、相続分の譲渡を行う場合が、相続分の贈与です。

相続分の贈与は、相続分を無償で譲渡することをいいます。相続分の贈与の場合、これが同順位の相続人間で行われる場合は、贈与税の問題が生じません。

相続分の譲渡を贈与で行う場合、登記の方法は、相続分の売買で行うのと基本的には同じです。

相続分譲渡の登記にかかる費用

相続分譲渡の登記費用

司法書士報酬:約60,000円

登録免許税・証明書:約50,000円

合計:約110,000円

まとめ:法定相続登記後の相続分譲渡による登記の方法

通常、相続分の譲渡(贈与・売買)は、法定相続分での相続登記を行わないで行われます。

通常、このように(事例とは異なり)法定相続分での相続登記が行われない理由は、相続分を譲り受ける人が、自分が譲り受けた相続分を法的に確実なものにするということまで考えていないからだと思われます。

また、事例のように、法定相続人全員名義の法定相続分での相続登記を、相続人の一人で相続登記をすることになれば、その人が、被相続人と相続人全員の除籍謄本・戸籍謄本・戸籍の附票など相続登記に必要な書類を揃える必要があります。

特に、不動産の価値が高い場合、法定相続分での相続登記を行おうとするときは、相続登記の登録免許税もそれなりに高くなります。

例えば、不動産の評価価格が5,000万円の場合、登録免許税は、20万円かかります(評価価格の0・4%)。

さらに、この相続登記を司法書士に依頼するときは、司法書士報酬もかかることになります。

以上の理由から、通常は、相続分を譲り受ける人が、自分が譲り受けた相続分を法的に確実なものにするということに躊躇することはありえます。

ですが、事例のように、最初から、ほかの相続人の相続分をお金を支払ってでも取得したいと考える場合は、事例のように、法定相続分での相続登記をし、その上で、相続分の譲渡(売買)という方法を選択すれば、その後の遺産分割協議に続くことになります。そうすることによって、不動産を自分名義とすることに一歩ずつ近づくことになると思われます。

相続登記や預貯金の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム