相続登記と「親族から借入れの完済済み抵当権抹消登記」(相続人の同意があるとき)の方法(相続登記相談)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記相談(事例)】 現在、土地と建物の登記簿(登記記録)には、被相続人の父と、母が共有名義(各2分の1)で登記されています。父の持分2分の1は、母と子1名の遺産分割協議で、母が相続取得することにします。 建物の登記簿(登記記録)には、被相続人の父が生前、母の親族甲から借り入れた債務を担保するために抵当権(債権額:600万円)が登記されています。この債務は、母の親族甲の死亡後に、その相続人の子に対して返済が完了しています。この抵当権を抹消登記することについては、母の親族甲の相続人(子1名)の同意を得ています。 固定資産評価価格は、土地が2,000万円、建物が300万円です。 被相続人父の死亡日:平成30年〇月〇日 抵当権者甲の死亡日:平成32年〇月〇日 債務の完済日 :平成33年〇月〇日 土地建物の相続登記と抵当権抹消登記をどういう方法でしたらよいですか。また、これらの登記にかかる費用についても教えてください。

建物に登記されている抵当権抹消登記の方法

土地建物の相続登記については、被相続人父の持分2分の1を母が相続で取得することを、相続人の子1名と遺産分割協議で行うことになりますので、それほど難しくはありません。相続登記については、後述します。

まずは、建物に登記されている抵当権を確実に抹消登記する方法を考えます。

抵当権移転登記と抵当権抹消登記

被相続人父の死亡日:平成30年〇月〇日 抵当権者甲の死亡日:平成32年〇月〇日 債務の完済日 :平成33年〇月〇日

抵当権者(親族)甲は、すでに死亡しており、甲の死亡後にその相続人子に対して返済が完了していますので、登記されている抵当権は、甲の相続人子に移転します。

これは、登記されている債権を、債権者甲の相続人子が相続したので、抵当権も甲の相続人子に移転することになるからです。(抵当権の随伴性)

ですので、登記されている抵当権を抹消登記するには、相続による抵当権移転登記を先に登記する必要があります。(実際には、抵当権移転登記、抵当権抹消登記の順に同時に申請します。)

なお、抵当権者甲の死亡前に、債務の返済が完了している場合の抹消登記の方法は、後述します。

相続による抵当権移転登記に必要な書類

相続による抵当権移転登記では、基本的には、次の書類が必要です。

通常の相続登記と同じように、抵当権者甲と、その相続人の除籍謄本・戸籍謄本・戸籍の附票を取得します。

取得する除籍謄本・戸籍謄本・戸籍の附票は、次のとおりです。

【抵当権者・被相続人甲について】

(1)除籍謄本など 各1通

→ 甲の相続人全員(子が1名であること)を証明するため、出生まで遡って取得します。

(2)戸籍の附票

→ 「登記されている甲の住所」と「最後の住所」との関係(経過)を証明します。

【法定相続人子1名について】

(1)戸籍謄本 1通

(2)戸籍の附票 1通

抵当権抹消登記に必要な書類

抵当権の債務は、返済によりすでに消滅していますので、抵当権の効力も消滅しています。(抵当権の付従性)

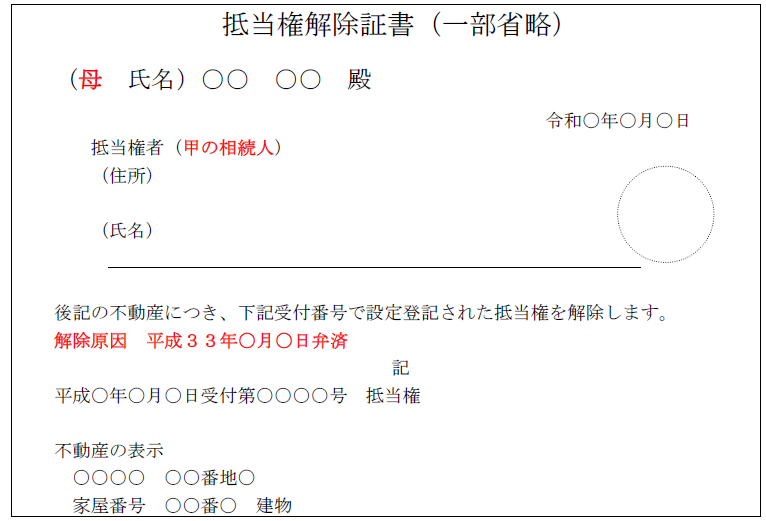

そこで、抵当権抹消登記をするための「登記原因証明情報」として、抵当権解除証書を作成して、甲の相続人子に署名捺印をしてもらいます。

土地建物の相続登記の方法(遺産分割協議書での相続登記)

土地建物の共有名義人被相続人父の持分2分の1を、母が取得することになりますので(遺産分割協議書での相続登記)、母と子1名が遺産分割協議をして、遺産分割協議書を作成します。

相続登記に必要な書類

土地建物の相続による所有権移転登記(相続登記)では、基本的には、次の書類が必要です。その他相続登記の必要書類を参考にしてください。

【被相続人父について】

(1)父の除籍謄本 各1通

→ 父の相続人全員(母と子が1名であること)を証明するため、出生まで遡って取得します。

(2)戸籍の附票

→ 「登記されている甲の住所」と「最後の住所」との関係(経過)を証明します。

(3)固定資産税納税通知書・課税明細書原本

→ 4月1日以降に登記する場合は、評価証明書(または名寄帳)を取得します。

(4)土地・建物の権利証原本

→ 不動産を特定するためと、場合によっては、法務局に提出します。

【法定相続人 母】

(1)戸籍謄本(父の戸籍謄本に母が記載されていますので不要)

(2)住民票 1通

(3)印鑑証明書 1通

【法定相続人 子】

(1)戸籍謄本 1通

(2)住民票(子は名義人とならないため不要)

(3)印鑑証明書 1通

登記申請書の作成

次の3件で登記申請書を作成して、3件連件で次の順番で登記申請します。

(1)相続登記

(2)抵当権移転登記

(3)抵当権抹消登記

(1)相続登記

(1/3)登記申請書(一部省略) 登記の目的 父持分全部移転 原 因 平成30年〇月〇日(父の死亡日)相続 相 続 人(被相続人 父) (住所)○○ 持分2分の1 (氏名 母)○○ 添付情報 登記原因証明情報 住所証明情報 評価証明情報 移転した持分の課税価格 金1,150万円 登録免許税 金46,000円(評価価格の0・4%) 不動産の表示(土地・建物 省略)

登録免許税の計算方法

評価価格 土地:2,000万円、建物:300万円

登録免許税は、相続により移転した持分2分の1の1,150万円に0・4%(税率)を乗じた税額で納めることになります。

1,150万円×0・4%=46,000円

(2)抵当権移転登記

(2/3)登記申請書(一部省略) 登記の目的 〇番抵当権移転 原 因 平成32年〇月〇日(甲の死亡日)相続 抵当権者 (被相続人 甲) (住所)○○ (氏名 甲の子)○○ 添付情報 登記原因証明情報 課税価格 金600万円 登録免許税 金6,000円(債権額の0・1%) 不動産の表示(建物 省略)

登録免許税の計算方法

債権額:600万円

登録免許税は「債権額:600万円」に0・1%(税率)を乗じた税額で納めることになります。

600万円×0・1%=6,000円

(3)抵当権抹消登記

(3/3)登記申請書(一部省略) 登記の目的 〇番抵当権抹消 原 因 平成33年〇月〇日弁済 権 利 者 (住所)○○ 母(氏名)○○ 義 務 者 (住所)○○ 甲の子(氏名)○○ 添付情報 登記原因証明情報 登記識別情報 登録免許税 金1,000円 不動産の表示(建物 省略)

「権利者」は、相続登記により母が単独所有者となるため、母が登記権利者となります。

「義務者」は、相続により抵当権者となった甲の子が登記義務者となります。

相続登記・抵当権移転登記・抵当権抹消登記にかかる費用

相続登記費用

司法書士報酬:約60,000円

登録免許税・証明書:約50,000円

合計:約110,000円

抵当権移転登記・抵当権抹消登記費用

実費:約10,000円

司法書士報酬:約40,000円

合計:約50,000円

債務の完済が抵当権者死亡前に完了している場合:抵当権移転登記をしないで抵当権抹消登記(参考)

被相続人父の死亡日:平成30年〇月〇日 債務の完済日 :平成32年〇月〇日 抵当権者甲の死亡日:平成33年〇月〇日

抵当権者甲の死亡の前に、債務が完済している場合は、債務が消滅していますので、この時点で抵当権は消滅しています。(抵当権の付従性)

このため、前述のように、相続よる抵当権移転登記をすることなく、相続登記と抵当権抹消登記を連件で登記申請します。

この場合、抵当権移転登記をする必要がないとはいっても、抵当権抹消登記では、甲の相続人子が登記義務者となりますので、前述の「債務の弁済が抵当権者死亡の後に完了している場合」と同様に、甲と子の除籍謄本・戸籍謄本・戸籍の附票を添付情報(相続証明情報)として法務局に提出する必要があります。

ですので、手間としては、抵当権移転登記をする場合とそれほど違いがないことになります(違いがあるとすれば、抵当権移転登記の登録免許税がかかるかかからないかの問題です)。

この場合(抵当権者甲の死亡の前に、債務が完済している場合)、抵当権抹消登記では、添付情報として「登記識別情報または登記済証(抵当権設定登記した時の)」が必要です。

このため、これ(登記識別情報または登記済証(抵当権設定登記した時の)を紛失している場合には、別の手続が必要となります。親族間の場合で信頼関係がある場合は、通常、「登記所からの事前通知」を選択します(登記識別情報がない時を参考にしてください。)。

また、登記識別情報または登記済証(抵当権設定登記した時の)を紛失している場合には、登記義務者(抵当権者の相続人)の印鑑証明書と実印が必要になります。

この場合(登記識別情報または登記済証(抵当権設定登記した時の)を紛失している場合)であっても、前述のように、相続による抵当権を移転登記して、抵当権を抹消登記しても問題がありません。このようにすれば、抵当権移転登記をすることで「登記識別情報または登記済証(抵当権設定登記した時の)」が不要となり、登記義務者(抵当権者の相続人)の印鑑証明書と実印も不要となります。登記識別情報または登記済証(抵当権設定登記した時の)を紛失している場合の「別の手続」も不要となります。

まとめ:相続登記と「親族から借入れの完済済み抵当権抹消登記」(相続人の同意があるとき)の方法

親族から借入れの完済済み抵当権抹消登記(相続人の同意があるとき)をするときは、債務の完済が、抵当権者の死亡前か死亡後かによって、登記の方法(抵当権移転登記をするかしないか)が異なります。また、不動産の所有者が死亡している場合は、相続登記をして、所有者を確定してから抵当権抹消登記をします。

事例では、父母の共有名義であるため、相続登記をしないで抵当権抹消登記をすることもできます(母の保存行為として共有者の一人から抵当権抹消登記申請)が、相続登記の義務化が開始されることもあり、この際、相続登記をして抵当権抹消登記をするのがよいでしょう。

相続登記や預貯金の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム