(亡)祖母名義・母・兄弟姉妹(行方不明者がいる)共有名義の不動産を生前贈与と相続放棄をすることで、地方の土地を相続しない方法(相続登記相談事例・参考)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記相談事例】

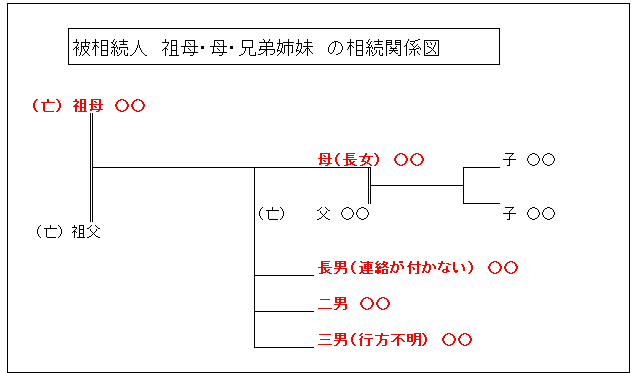

祖母(すでに死亡)と母、母の兄弟姉妹の共有名義の不動産(土地)が地方にあります。

畑の固定資産評価価格は約50万円、面積は約500平方メートルです。

この土地の固定資産税は、年間5万円で、これまで10年以上の間、母が、固定資産税を全額納めています。ほかの兄弟姉妹は、連絡のつかない人や行方不明の人がいるため、母が全額納めている状態です。

固定資産税を納めている町役場に、この土地を引き取ってほしいと申し出ても、町役場は、これを引き取ってくれません。

数年前から、この不動産(登記上、畑)を購入したいと母に申し出ている人がいますが、行方不明の人がいるため、売却できない状態です。

購入申出をしている人からは、行方不明の人以外のほかの兄弟姉妹については、この人が交渉するので、行方不明の人の手続をしてくれれば、50万円支払うと言われています。

このような状態ですが、何か良い方法があれば教えてください。

なお、母には、現在、次の財産があります。

不動産:居住用不動産(路線価・評価価格合計:2,000万円)

預金:300万円

相続相談事例の問題点

祖母(すでに死亡)と母、母の兄弟姉妹の共有名義の不動産(土地)が地方にあります。

↓

祖母がすでに死亡していますので、祖母の共有持分について相続登記をする必要があります。

畑の固定資産評価価格は約50万円、面積は約500平方メートルです。

この土地の固定資産税は、年間5万円で、これまで10年以上の間、母が、固定資産税を全額納めています。ほかの兄弟姉妹は、連絡のつかない人や行方不明の人がいるため、母が全額納めている状態です。

↓

母が、年間5万円を10年間、固定資産税を納めていたのであれば、これまで約50万円を納税していたことになります。この共有土地の問題が解決されない限り、母死亡まで毎年5万円を納税することになります。母が、今後20年間生存すれば、約100万円を納税することになります。

この不動産(登記上、畑)を購入したいと申し出ている人がいますが、行方不明の人がいるため、売却できない状態です。

購入申出をしている人からは、行方不明の人以外のほかの兄弟姉妹については、この人が交渉するので、行方不明の人の手続をしてくれれば、50万円支払うと言われています。

↓

行方不明の人がいる以上、売却ができませんので、行方不明の人に代わって、法的に有効な売却できる人を決めなければなりません。また、母の持分を売却することで、母が50万円を受取ることになりますが、このために必要な手続の費用や手間暇がどのくらいかかるのかを検討した方がよいでしょう。そのうえで、母が売却するメリットがあるならば売却し、メリットよりもデメリットの方が多いのであれば売却しないという選択肢もありえます。

そこで、相続相談事例の場合、次の順番で検討してみます。

行方不明者がいる場合の対策

警察署への行方不明者届(捜索願)

まずは、警察署への行方不明者届(捜索願)をします。これにより、行方不明の人が見つかることがあります。行方不明の人が見つかり、この人が共有不動産の売却に同意してくれれば、このあと説明する内容は考えなくてよいことになります。

警察署への行方不明者届(捜索願)では、本人の氏名や生年月日など次の情報を警察署に対し明らかにします。

- 基本情報

行方不明者の氏名、生年月日・年齢、性別、住所、連絡先(携帯電話番号など) - 行方不明者の特徴

身長、体重、体型、髪型・髪色、顔の特徴(眼鏡、ヒゲなど)、服装(行方不明時の服装)、持ち物(財布、携帯電話、カバンなど)

次を参照してください。

行方不明者相談:神奈川県警

行方不明者発見活動に関する規則

行方不明者発見活動に関する規則 | e-Gov法令検索

(行方不明者届の受理時の措置)

第七条 警察署長は、行方不明者届を受理したときは、当該行方不明者届をした者(以下「届出人」という。)から次に掲げる事項について聴取するとともに、行方不明者を撮影した写真その他の行方不明者発見活動を適切に実施するために必要と認められる資料の提出を求めるものとする。

一 行方不明者の氏名、住所、年齢、性別、身体の特徴その他の行方不明者の特定に必要な事項

二 行方不明者が行方不明となった日時、場所及びその状況

三 行方不明となった原因、動機その他の特異行方不明者に該当するかどうかの判定に必要な事項

四 行方不明者の発見時の措置に関する届出人の意思

五 届出人の連絡先

六 前各号に掲げるもののほか、行方不明者発見活動に必要な事項

2 警察署長は、行方不明者届を受理したときは、届出人に対して、行方不明者が発見された場合に警察がとり得る措置その他の警察が行う行方不明者発見活動の内容について説明するものとする。

3 警察署長は、行方不明者届を受理したときは、行方不明者届受理票(以下「受理票」という。)を作成しなければならない。

警察署への行方不明者届(捜索願)をしても、行方不明の人が見つからない場合は、以下の方法を検討することになります。

行方不明の人について失踪宣告の申立て

行方不明の人について失踪宣告の申立てを検討します。。

失踪宣告が確定しますと、行方不明の人が死亡したとみなされることから、行方不明の人の共有持分をほかの相続人が相続取得します。

ただし、現在、70歳前後の人について、失踪宣告を申立て、死亡したとみなすことは、一般的に、誰しもが躊躇することです。そこで、この失踪宣告を選択することは、難しいといえます。

一般的な不在者財産管理人の選任申立て

次に、一般的な不在者財産管理人の選任申立てを検討します。

行方不明の人について、家庭裁判所に対して、不在者財産管理人の選任申立てをします。この不在者管理人が不在者の財産を管理し、必要に応じて、家庭裁判所の許可を得て、不動産の売却の手続を行うことができます。

この申立てにかかる費用は、この申立てを専門家(司法書士・弁護士)に依頼する場合、10万円以上かかります。また、家庭裁判所には、予納金(不在者の財産により異なる。)を、相談事例の場合、最低でも30万円はかかると思われます。

相談事例の場合、この申立てをすることで約40万円以上かかることになります。

相談者が売却することで受取る50万円とほぼ変わらない(申立ての方が負担が大きい)ことになります。

所在等不明共有者の「持分の取得」または「持分の譲渡」

また、所在等不明共有者の「持分の取得」または「持分の譲渡」を検討します。

令和5年4月1日から施行された所在等不明共有者の「持分の取得」または「持分の譲渡」で不動産を売却します。

この申立ては、地方裁判所で行うため、基本的には、弁護士に依頼することになります。司法書士に依頼する場合は、地方裁判所に提出する書類の作成を依頼することになります。書類作成を司法書士に依頼する場合であっても、その作成報酬は、一般的な不在者財産管理人選任申立てよりも高くなります。

また、この申立てを行うには、行方不明の人の共有持分に相当する額を供託する必要があります。この申立てを相談者の母がするには、負担が重すぎると思われますので、弁護士に依頼すれば、弁護士報酬が50万円以上かかることになります。

このため、この申立てを選択しない方がよいでしょう。

相続土地国庫帰属制度を利用する

法務省の相続土地国庫帰属制度の概要を参照してください。

相談者については、固定資産税の納税を免れるため、売却しないで、相続土地国庫帰属制度を利用することも考えられます。ですが、次の点がネックとなりますので、この制度を選択することができません。

- 共有者全員で申請しなければなりません。

相談事例の場合、行方不明の人や連絡の付かない人がいる。 - 管理に要する10年分の負担金(約20万円以上)を納付しなければなりません。

以上のことから、失踪宣告申立て、不在者財産管理人選任申立て、所在等不明共有者の「持分の取得」または「持分の譲渡」をすることは難しく、また、相続土地国庫帰属制度の利用を選択することもできないといえます。

相続登記をしなければならない問題

祖母(すでに死亡)と母、母の兄弟姉妹の共有名義の不動産(土地)が地方にあります。

↓

祖母がすでに死亡していますので、祖母の共有持分について相続登記をする必要があります。

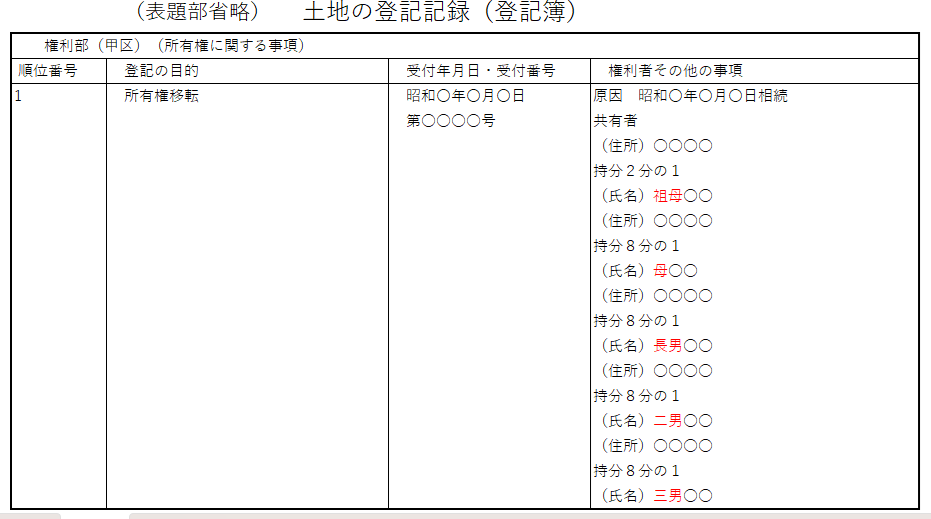

祖母名義の相続登記では、次のように法定相続分での相続登記をします。

母(長女)持分8分の1、長男持分8分の1、二男持分8分の1、三男持分8分の1

この相続登記の費用は、実費と司法書士に依頼するのであれば、合計:6万円はかかると思われます。

令和9年3月31日までに祖母の相続登記をしないのであれば、相続登記の義務化の相続人申告をすればよいでしょう。

相続時精算課税制度を利用し生前贈与する。

失踪宣告申立て、不在者財産管理人選任申立て、所在等不明共有者の「持分の取得」または「持分の譲渡」をすることも難しく、また、相続土地国庫帰属制度の利用を選択することもできない場合、何もしないで、母が死亡した場合は、相談者は、母の遺産の相続人となります。

母死亡時に、現在の母の財産(居住用不動産と預貯金合計:2,300万円)がそのまま残っているとすれば、相談者はこの遺産を放棄できず、地方の土地の母共有持分も相続することになります。そうしますと、相談者は、半永久的に固定資産税5万円を毎年、町役場に納め続けなければならなくなります。

そこで、最後の手段として、母の生前に、母の現在の財産について相続時精算課税制度を利用し生前贈与するということも一つの選択です。この生前贈与で、母の現在の財産は、地方の土地の共有持分を除いて、ほぼ0円とすることができます。

相続時精算課税制度で生前贈与した場合は、この贈与をすることで、母から子へ、確定的に不動産であれば所有権が移転します。相続時精算課税は、生前贈与した財産の価格を相続時にある遺産に戻して相続税の計算をするということのみで、生前贈与した行為を無効とすることではありません。

この場合、母の現在ある居住用財産を含めてすべて、「相続時精算課税制度」を利用して、母の子である相談者に生前贈与します。

母の現在の財産は、不動産:居住用不動産(路線価・評価価格合計:2,000万円)と預金:300万円の合計2,300万円であるので、相続時精算課税制度の非課税枠:2,500万円以内であるので、贈与税がかからないことになります。ただし、贈与税の申告は必要です。

現在、母は、固定資産税を他の相続人が納めないので、相続人代表者として、毎年5万円を町役場に納めています。町役場は、不要な土地を引き取ることもしません。母が死亡すれば、母の子である相談者が相続人として、引き続き、町役場に固定資産税を納めなければならず、半永久的に固定資産税の支払いが続くことになります。

母死亡時に相続放棄(家庭裁判所の手続)

母の子である相談者は、母の生前、相続時精算課税制度の贈与で、母から居住用不動産(2,000万円)と預貯金(300万円)を贈与してもらいます。母死亡時に、母の遺産(地方の共有土地を除いてほぼ0円)について(家庭裁判所の)相続放棄をすることで、母の地方の土地の共有相続財産を放棄して、母が町役場に納めていた固定資産税の支払いを免れるしか方法はないものと考えます。

母の死亡時の財産がほぼ0円であれば、(家庭裁判所の)相続放棄が可能となります。母の相続放棄をすることで、地方の母共有名義の土地について相続しないことになり、母死亡以降、町役場に固定資産税を支払う必要がなくなります。

ただし、母死亡まで(約20年ほど、約100万円)は、町役場に固定資産税を納めなくてはなりません。

もし、母の兄弟姉妹が、母の後に死亡した場合、母の子である相談者が代襲相続人となりますが、この場合、母の兄弟姉妹について(家庭裁判所の)相続放棄(兄弟姉妹の死亡を知った日から3か月以内)をすることで、兄弟姉妹の相続財産を放棄することができます。

まとめ:(亡)祖母名義・母・兄弟姉妹(行方不明者がいる)共有名義の不動産を生前贈与と相続放棄をすることで、地方の土地を相続しない方法(相続登記相談事例・参考)

地方の不動産の処分(売却など)が、いくつかの要因でできない場合があります。地方の不動産を処分できない場合、半永久的に町役場に固定資産税を支払い続けなければなりません。固定資産税の金額が、例えば、相談事例の場合であれば、年5万円、10年で50万円となります。

普通の人であれば、このような半永久的に固定資産税を支払い続けることを避けたいと思うのは当然のことと思われます。国の「相続土地国庫帰属制度」が機能せず、町役場も引き取ることをしない以上、一般人としては、前述のような生前対策をするしかないと思われます。

相続登記や預貯金の相続手続、遺言書については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム