相続登記で有効期限が必要な書類と不要な書類は

相続登記を申請する時、法務局(登記所)に提出する書類のうち、有効期限があるのかどうか、迷う書類について解説します。

有効期限のあるものは、法律に根拠規定がありますが、有効期限のないものは、法律に有効期限を必要とする根拠規定がないことによります。

被相続人の除籍謄本の有効期限

被相続人の死亡時の除籍謄本

被相続人の除籍謄本は、まず、被相続人の死亡時の除籍謄本です。これは、相続登記のすべての場合に必ず取得します。被相続人の死亡を証することができなければ、相続登記ができないからです。

被相続人の配偶者が存命の場合、除籍扱いとはならず、戸籍謄本のままです。「被相続人の死亡時の戸籍」を取得する際は、戸籍謄本として役所に請求します。

被相続人の死亡時の除籍謄本(または戸籍謄本)には、有効期限はありません。

被相続人の出生から死亡時までの除籍謄本

被相続人の出生から死亡時までの除籍謄本には、前述の死亡時の除籍謄本(または戸籍謄本)を含みますが、これ以外の除籍謄本にも有効期限はありません。

この場合の除籍謄本の正確な名称は、「除籍謄本」、「改製原戸籍謄本(かいせいはらこせきとうほん)」です。

「改製原戸籍謄本」は、法律の規定に基づいて、戸籍が作り直される場合のことをいいます。

例えば、現在の戸籍謄本は、コンピューターで管理されていますので、この戸籍証明のことを「戸籍全部事項証明書」といいます。ですが、この証明書は、戸籍の現在の内容を証明していることから、従来の「戸籍謄本」という言い回しで問題ありません。

戸籍がコンピューターで管理される前の「紙の戸籍」のことを「改製原戸籍謄本」といいます。これは、法律の規定に基づいて、コンピューターで管理することとなったためです。

被相続人の出生から死亡時までの除籍謄本は、法定相続(分)での登記、遺産分割協議書での登記の場合に必要となります。

その他、遺言書で相続登記をする場合で、被相続人の兄弟姉妹が相続人となるときも「被相続人の出生から死亡時までの除籍謄本」が必要となります。

被相続人の住民票除票の有効期限

相続登記では、基本的に、被相続人の死亡時の「住民票除票」が必要です。「住民票除票」の代わりに「戸籍の附票除票」でも使用できます。

「住民票除票」や「戸籍の附票除票」には、本籍の記載が必要です。

この理由は、被相続人の除籍謄本に記載された「本籍」・「氏名」と「住民票除票」・「戸籍の附票除票」に記載された「氏名」・「本籍」で同一人物であることを証明する必要があるからです。

現在、市区町村役場では、原則、「本籍」の記載を省略します。この場合、請求書の「本籍の記載」に✔して、「本籍」を記載してもらう必要があります。

また、市区町村役場によっては、この「本籍の記載」を追記する理由を、しつこく聞くところがあります。この場合、除籍謄本と「住民票除票」・「戸籍の附票除票」を「本籍の記載」で同一人物であることを証明する必要があると、担当者に伝えばよいでしょう。

被相続人の住民票除票(戸籍の附票除票)は、登記されている名義人と、今回、相続登記をする被相続人が同一人物であることを証明するために必要です。

ただし、被相続人の死亡時から5年以上経過しますと、役所は、法律の規定に基づいて廃棄処分してしまいますので、これを取得できなくなります。破棄処分としない役所もあります。

ですので、被相続人の除籍謄本を取得する場合、住民票除票(戸籍の附票除票)も一緒に取得しておいた方がよいでしょう。

「住民票除票」や「戸籍の附票除票」には、有効期限はありません。

相続人の戸籍謄本の有効期限

被相続人の相続人が誰であるのかを証明するために、相続人の戸籍謄本が必要です。

相続人の戸籍謄本には、有効期限はありません。

ただし、この戸籍謄本は、被相続人の死亡時以降に取得したものが必要です。

被相続人の死亡前に取得した「相続人の戸籍謄本」では、被相続人の死亡後に、相続人が生存していることを証明できないからです。被相続人の相続人は、この人とこの人です、と証明する必要があるからです。

代理権限証明情報としての戸籍謄本には有効期限がある

例えば、不動産を相続で取得する相続人が、配偶者のほかに未成年の子がいる場合、配偶者は、未成年者の親権者(法定代理人)として登記申請します。配偶者は、未成年者の法定代理人として申請人となりますので、「代理権限証明情報」として配偶者と未成年者が記載された戸籍謄本が必要です。

この場合、この戸籍謄本は、「相続人を証明する書面」と「法定代理人を証明する書面」の両方を兼ねることになりますので、この場合(法定代理人としての代理権限証明情報)は、戸籍謄本は、申請前、3か月以内の有効期限のあるものが必要です。

不動産登記令(添付情報)

不動産登記令 | e-Gov法令検索

第七条 登記の申請をする場合には、次に掲げる情報をその申請情報と併せて登記所に提供しなければならない。

二 代理人によって登記を申請するとき(法務省令で定める場合を除く。)は、当該代理人の権限を証する情報

不動産登記令(代表者の資格を証する情報を記載した書面の期間制限等)

第十七条 第七条第一項第一号ロ又は第二号に掲げる情報を記載した書面であって、市町村長、登記官その他の公務員が職務上作成したものは、作成後三月以内のものでなければならない。

有効期限が3か月の場合の計算方法は、次のとおりです。

有効期限のある証明書(戸籍謄本や印鑑証明書)の発行日が、例えば、令和5年2月8日の場合、3か月後の5月8日まで有効です。5月8日に登記申請できれば問題ありません。

発行日が、令和5年2月3日の場合、3か月後の5月3日は祝日(憲法記念日)、5月4日も祝日(みどりの日)、5月5日も祝日(こどもの日)、5月6日(土)は法務局が登記申請業務を行っていないため、5月7日(日)も法務局が登記申請業務を行っていないため、5月8日(月)まで有効です。5月8日に登記申請できれば問題ありません。

以上の有効期限の計算は、民法の「期間の計算」の規定に基づいています。

民法(期間の起算)

民法 | e-Gov法令検索

第百四十条 日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

(期間の満了)

第百四十一条 前条の場合には、期間は、その末日の終了をもって満了する。

第百四十二条 期間の末日が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他の休日に当たるときは、その日に取引をしない慣習がある場合に限り、期間は、その翌日に満了する。

相続人の住民票の有効期限

相続登記では、不動産を相続で取得する相続人の「住所を証明する書面(住所証明情報)」が必要です。この「住所を証明する書面(住所証明情報)」は、住民票の他、戸籍の附票や印鑑証明書を使用することができます。

この「住所を証明する書面」には、有効期限はありません。

ですので、被相続人の死亡前に取得した相続人の住民票を使用することができます。

なお、相続人の「住所を証明する書面」としての住民票や戸籍の附票には、「本籍」の記載は必要ありません。住所と氏名を証明できればよいからです。

相続人の印鑑証明書の有効期限

相続登記を遺産分割協議書でする場合、遺産分割協議書に署名・実印を押印した相続人全員の印鑑証明書が必要です。

この場合、(遺産分割協議書と一緒に法務局に提出する)印鑑証明書には、有効期限はありません。

ですので、被相続人の死亡前に取得した相続人の印鑑証明書を使用することができます。

なお、金融機関の預貯金などの相続手続では、印鑑証明書には、通常、6か月の有効期限が設定されています。

遺言書で「遺贈による登記」を申請するときは、申請義務者となる人(遺言執行者または相続人全員)の印鑑証明書が必要です。この印鑑証明書は、申請前3か月以内の有効期限があります。

これは、遺贈による登記では、「権利者となる受遺者」と「義務者となる遺言執行者または相続人全員」の共同で申請します。ですので、3か月以内の有効期限のある印鑑証明書が必要となります。

不動産登記令(申請情報を記載した書面への記名押印等)

不動産登記令 | e-Gov法令検索

第十六条 申請人又はその代表者若しくは代理人は、法務省令で定める場合を除き、申請情報を記載した書面に記名押印しなければならない。

2 前項の場合において、申請情報を記載した書面には、法務省令で定める場合を除き、同項の規定により記名押印した者(委任による代理人を除く。)の印鑑に関する証明書(住所地の市町村長(特別区の区長を含むものとし、地方自治法第二百五十二条の十九第一項の指定都市にあっては、市長又は区長若しくは総合区長とする。次条第一項において同じ。)又は登記官が作成するものに限る。以下同じ。)を添付しなければならない。

3 前項の印鑑に関する証明書は、作成後三月以内のものでなければならない。

遺産分割協議書の有効期限

遺産分割協議書には、有効期限がありません。例えば、10年前に作成した遺産分割協議書(署名・実印の押印)も、10年後に登記する場合に使用することができます。

この遺産分割協議書を作成した際に取得した「10年前の印鑑証明書」も使用することができます。

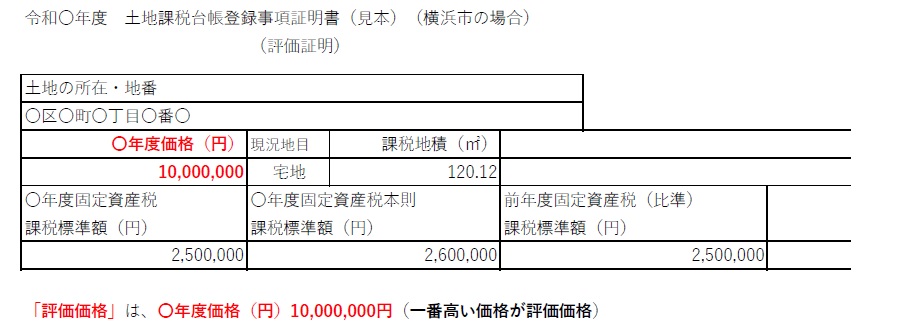

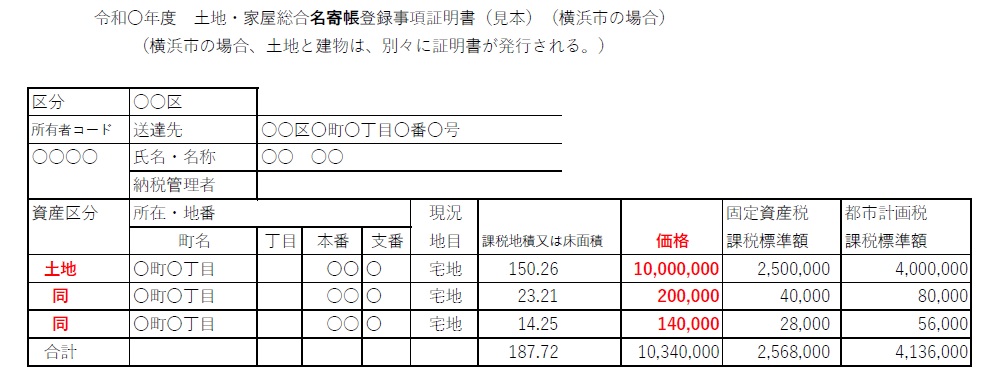

評価証明書の有効期限

評価証明書は、相続登記の登録免許税を計算するために必要となります。

評価証明書は、「固定資産税土地市計画税の納税通知書・課税明細書」や「名寄帳(なよせちょう)」でも、原則、代用できます。

評価証明書には、基本的に何か月以内という有効期限はありません。

ただし、評価証明書を相続登記に使用できるのは、次のとおりです。

(例えば)令和5年3月31日までに相続登記を申請する場合 (1)令和4年4月1日から令和5年3月31日までに取得した(発行日)令和4年度の評価証明書または名寄帳 (2)令和4年度の「固定資産税土地市計画税の納税通知書・課税明細書」

(例えば)令和5年4月1日から令和6年3月31日までに相続登記を申請する場合 (1)令和5年4月1日から令和6年3月31日までに取得した(発行日)令和5年度の評価証明書または名寄帳 (2)令和5年度の「固定資産税土地市計画税の納税通知書・課税明細書」

評価証明書の見本

名寄帳の見本

「固定資産税土地市計画税の納税通知書・課税明細書」の見本

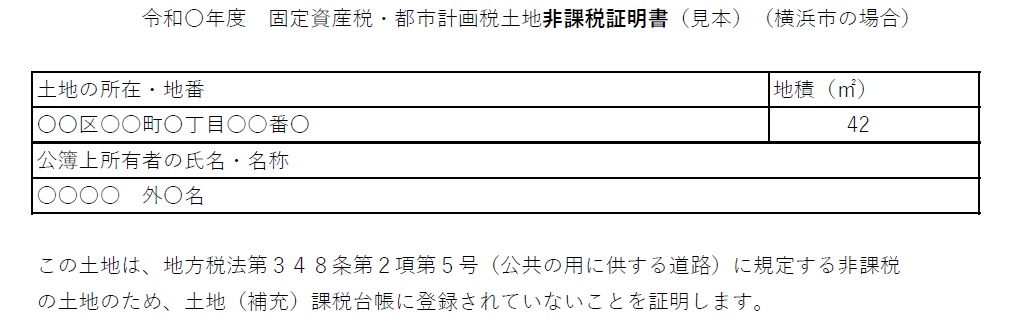

非課税証明書の見本

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム