相続放棄の申立てと法定相続による相続登記の方法(相続登記相談)

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記相談】 相続人の二女は、被相続人母の遺産を放棄して、長女に遺産のすべてを相続させたいと考えています。どういう方法で手続をしたらよいでしょうか。相続放棄の手続、相続税、相続登記の方法について教えてください。

【事例】 被相続人:母 法定相続人:長女、二女の2名。二女には子がおり九州に住んでいる。長女は結婚しており、母とは別の場所で、長女の夫名義の家で暮らしている。

【遺産】 不動産:母が居住していた土地・建物(東京23区内:世田谷区) 評価価格:土地(100㎡)3,000万円 税務署路線価格:4,000万円(400,000円/㎡×100㎡) 評価価格:建物:200万円 預貯金:合計:500万円(金融機関2カ所)

相続税の対象となるのかどうかを検討

まずは、母の遺産について相続税の対象となるのかどうかを検討します。

遺産は、土地と建物と預貯金です。

土地の税務署路線価格は、4,000万円、建物の評価価格は、200万円、預貯金は、500万円です。

これらを合計しますと、4,700万円となります。

母の相続税についての基礎控除額は、法定相続人が子2名であるので、3,000万円+(600万円×2名)=4,200万円(基礎控除額)

法定相続人の一人が相続放棄しても、基礎控除額の相続人の人数に変更がない。

事例の場合、法定相続人の一人(二女)が相続放棄しても、基礎控除額の相続人の人数(2名)に変更がありません。相続税の基礎控除額の人数に影響しません。

次の国税庁のページを参照してください。

第15条《遺産に係る基礎控除》関係

相続放棄をした人に子がいても、その子に相続権が移らない。

相続放棄をする二女には子がいますが、二女が相続放棄をしたとしても、その相続権が子に移りません。

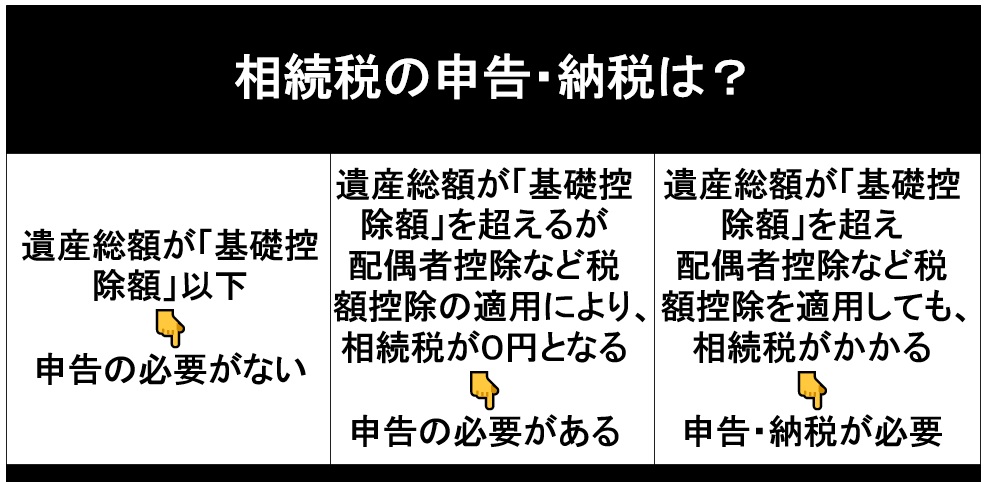

相続税の申告・納税

母の遺産合計:4,700万円-基礎控除額:4,200万円=500万円

500万円なので、遺産に債務などマイナスのものがなければ相続税の対象となります。

事例の場合は、相続税の申告と納税をする必要があります。

小規模宅地の特定が適用されない。

長女は結婚しており、母とは別の場所で、長女の夫名義の家に暮らしています。

このため、小規模宅地の特例を適用することができません。

次を参照してください。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

特定居住用宅地等の要件

仮に、長女に小規模宅地の特例が適用される条件(家なき子の特例)は、次のとおりです。(1)から(4)の条件をすべて満たす必要があります。

(1)死亡した人に配偶者や同居の親族がいない。 → 母の配偶者父はすでに死亡している。 (2)宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」、「3親等以内の親族」、「特別の関係がある法人」の持ち家に住んだことがない。 → 長女は、現在、夫名義の家に住んでいる。したがって、小規模宅地の特例の適用がない。 (3)相続した宅地を相続税の申告期限まで保有する。 (4)相続開始時に居住している家屋を過去に所有していたことがない。

相続放棄申述の申立て

二女が、相続放棄の申述をする場合、家庭裁判所での手続は、それほど面倒ではありません。手続は1か月ほどで完了します。二女が相続開始を知った日から3か月以内に、家庭裁判所に相続放棄の申立書を提出することに注意すれば問題ありません。

また、この申立ては、郵送で行うこともできます。二女は九州に住んでいるので、郵送での申立てを選択します。二女が東京家庭裁判所に出向く必要はありません。

相続放棄は、法定相続人の子が2名いて、そのうちの1名が相続放棄をする場合に、今回の相続登記の方法が可能となります。

これが、法定相続人の子が1名で、この1名が相続放棄をしてしまいますと、被相続人には初めから相続人の子がいないことになってしまい、被相続人の親が、親がいないときは兄弟姉妹が相続人となりますので、相続放棄した場合、誰が相続人となるのかを確認した方がよいでしょう。

二女が相続放棄の申立てで用意する書類は、次のとおりです。

被相続人母についての

(1)除籍謄本

(2)除かれた戸籍の附票(または住民票の除票(本籍・筆頭者記載のあるもの)(最後の住所地を証明するため)

二女についての

(1)戸籍謄本

(2)住民票:家庭裁判所に提出する必要はありませんが、申立書に正確に記載するために必要です。

家庭裁判所に相続放棄申述の申立てをします。被相続人の最後の住所が東京23区なので、東京家庭裁判所に申立てます。相続放棄申述に必要な書類・手順は、相続放棄の申述(申立方法)を参考にしてください。

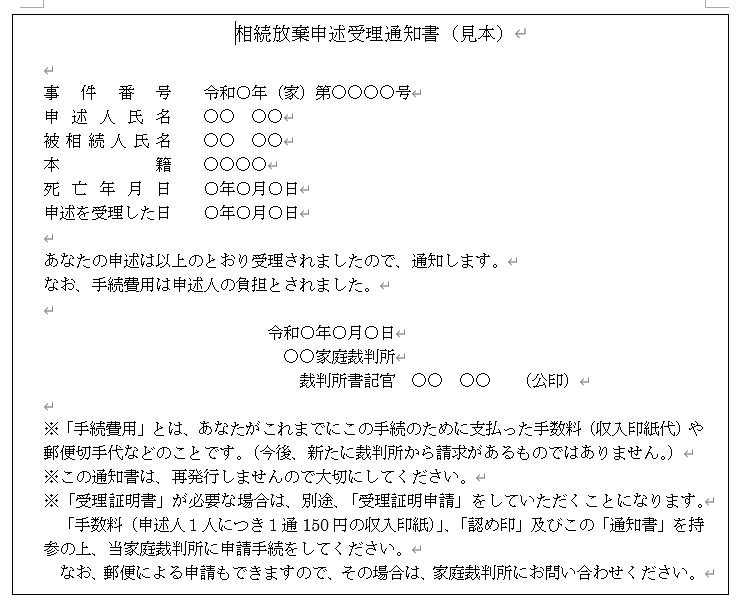

相続放棄申述受理通知書

相続放棄申述の手続が完了しますと、家庭裁判所から相続放棄申述受理通知書が郵送されます。これを相続登記に使用します。改めて、相続放棄申述受理証明書を取得する必要はありません。

二女が、この相続放棄申述受理通知書を長女に郵送します。

法定相続による相続登記の手順

二女が相続放棄しますと、相続人は長女一人となりますので、法定相続による相続登記をすることになります。預貯金の相続手続も長女一人で行います。(預貯金の相続手続では、長女の印鑑証明書(6か月以内)が必要です。)

相続登記に必要な戸籍除籍謄本・住民票(除票)

相続登記に基本的に必要な書類は、相続登記の必要書類を参考にしてください。

(1)被相続人母の出生から死亡までの除籍謄本

➡ 母が(亡)父と結婚し、相続人の子が2名(長女・二女)だけであることを証明します。

(2)被相続人母の住民票除票(死亡時の住民票)または除かれた戸籍の附票

➡ 登記上の住所と死亡時の住所が同じか、その経過を証明します。

(3)相続人の長女の

① 戸籍謄本(長女)

② 住民票(長女)

(4)二女の

① 相続放棄申述受理通知書(二女が相続放棄をしたことを証明)

② 戸籍謄本(二女が法定相続人であることを証明)

相続関係説明図には、二女を「放棄」と記載します。

その他、相続関係説明図の書き方を参考にしてください。

これらが揃いましたら、相続登記を申請できます。

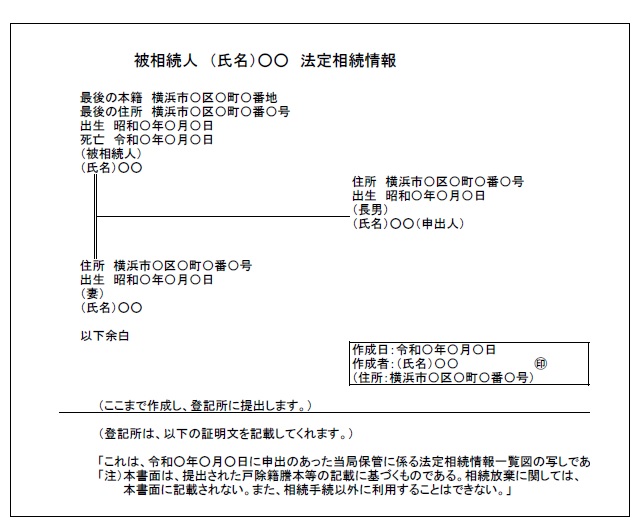

この際、預貯金の相続手続で「法定相続情報一覧図の写し」の証明書を取得する必要があれば、登記の申請と一緒に「申出書」などを法務局(登記所)に提出します。

預貯金など不動産以外の相続手続が多数ある場合は、この法定相続情報証明書を取得した方がよいでしょう。

事例では、預貯金の金融機関が2か所ですので、「法定相続情報一覧図の写し」の証明書を取得しなくてもよいでしょう。

相続登記申請の内容

法定相続での相続登記の方法を参考にしてください。

母名義の相続登記

登記申請書(一部省略) 登記の目的 所有権移転 原 因 〇年〇月〇日(母の死亡日)相続 相 続 人(被相続人 母) (住所)○○ (氏名 長女)○○ 添付情報 登記原因証明情報 住所証明情報 課税価格 金32,000,000円 登録免許税 金128,000円(評価価格の0・4%)

登記の申請先法務局:世田谷区を管轄する登記所は、東京法務局世田谷出張所

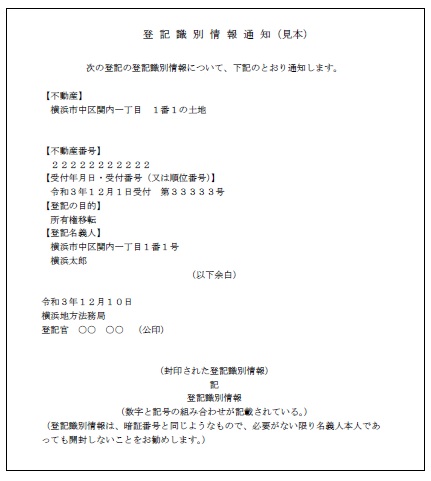

相続登記完了後の権利証(登記識別情報)

相続登記が完了しますと、新たな名義人となった長女には、登記識別情報通知(権利証)が発行されます。相続登記の完了後に発行される登記識別情報とは、どういうものですか。を参考にしてください。

相続登記にかかる費用

相続登記費用

司法書士報酬:約60,000円

登録免許税・証明書:約130,000円

合計:約190,000円

まとめ

法定相続人が子2名で相続放棄で相続登記など相続手続を行う場合の注意点は、次のとおりです。

- どういう手順で、相続登記など相続手続をするのかを確認します。

- 相続放棄をする結果、誰が相続人となるのかを確認します。

- 相続税の申告では、基礎控除額の計算で相続放棄した人の人数を計算に入れます。

- 小規模宅地の特例が適用されるのかを確認します。

- 相続放棄の申述受理通知書を相続登記などで使用します。

相続登記や預貯金の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム