数次相続:母→父の順番で死亡し、父母共有名義を子2名が相続した場合の法定相続分での相続登記の方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

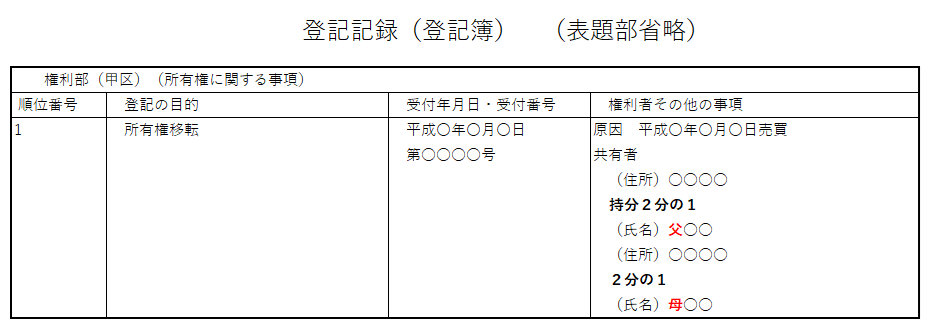

【相続登記事例】

土地・建物は、父母共有名義(持分各2分の1)です。共有名義人母の相続登記をしないうちに、共有名義人父が死亡しています。父母の子は、兄弟二人です。

固定資産評価価格は、土地が2,000万円、建物が400万円です。

この場合の相続登記の方法を教えてください。

数次相続とは、第1の相続(被相続人母)が開始したが、この相続(登記)をしないうちに、第2の相続(被相続人父)が開始した場合のことをいいます。

数次相続登記の方法については、次も参考にしてください。

数次相続登記の方法(基本)

数次相続の登記の方法(遺産分割と法定相続)

数次相続と1件申請による相続登記の方法

数次相続と法定相続分登記の完全ガイド:単独所有者父→母→兄→妹の相続登記方法

相続登記の方法:数次相続の法定相続分で登記

ポイント:共有名義の法定相続分での登記は、死亡した順番で登記する。共有名義人の順番で登記しない。

事例の場合、現在、生存している法定相続人は、兄弟二人のため、父母共有名義の土地・建物を、最終的に兄弟二人の名義とするには、死亡した順番(母→父)に、すべて法定相続分で登記し、次のように登記します。これらをまとめて同時に登記申請します。

(1)被相続人母について(亡)父・兄・弟名義とする相続登記

(2)被相続人父について兄・弟名義とする相続登記

もし、死亡した順番(母→父)ではなく、登記されている順番(父→母)で登記する場合は、参考として後述します。父→母の順番で登記する場合は、申請件数3件となります。ですので、2件で申請できる死亡した順番(母→父)で登記することを選択します。

相続登記の手順:数次相続の法定相続分で登記

事例の場合、次の手順で相続登記申請の準備をします。

(1)法定相続分の確定

(2)必要書類の取得

(3)相続関係説明図の作成

(4)登記申請書の作成

法定相続分の確定

事例では、すべて法定相続分で登記しますので、まずは、それぞれの登記の法定相続分を確定する必要があります。

(1)被相続人母について、相続人が(亡)父・兄・弟の法定相続分

最初の登記で、共有名義人母の相続人のうち、(亡)父はすでに死亡していますが、死者名義で登記することになります。

死者名義の相続登記(不動産名義変更):死者名義の相続登記ができるのか?を参考にしてください。

相続人の法定相続分は、配偶者父と子2名の法定相続分にしたがって、次のように計算します。事例の場合、共有名義人母の持分は2分の1です。

●(亡)父:4分の1(1/2×1/2)

●兄:8分の1(1/2×1/2×1/2)

●弟:8分の1(1/2×1/2×1/2)

(2)被相続人父について、兄・弟の法定相続分

相続人の法定相続分は、子が数名いるときの法定相続分にしたがって、次のように計算します。事例の場合、登記上の共有名義人父の持分は2分の1です。

(亡)父は、(1)の相続登記で4分の1を取得していますので、登記上の持分2分の1と合わせて、父の持分は4分の3(1/2+1/4)です。

●兄:8分の3(3/4×1/2)

●弟:8分の3(3/4×1/2)

最終的な兄・弟の持分の確認

(1)(2)の相続登記をすることで、兄・弟が共有名義人で、持分が各2分の1となることを確認する必要があります。

(1)の相続登記:兄持分8分の1、弟持分8分の1

(2)の相続登記:兄持分8分の3、弟持分8分の3

以上の兄・弟持分から検算をします。

●兄:1/8+3/8+4/8=1/2

●弟:1/8+3/8+4/8=1/2

1/2(兄)+1/2(弟)=1

この計算により、兄・弟が共有名義人で、持分が各2分の1となることが確認されました。

必要書類の取得

(1)(2)の相続登記で必要となる書類を取得します。基本的に必要となる書類は、次のとおりです。

被相続人父につい

- 父の除籍謄本など(父の出生から死亡まで) 各1通

- 住民票の除票(本籍記載必須) 1通(または戸籍の附票(本籍記載必須)

登記名義人父と被相続人父が同一人物であることを証明する必要があります。

ただし、保存期間の経過によって取得できない場合があります。この場合、法務局に「父名義の権利証」などを提出します。

被相続人母について

- 母の除籍謄本など(母の出生から死亡まで) 各1通

母の結婚時から死亡時までは、父と共通の除籍謄本などを使用できます。

母の結婚前から出生前まで遡って取得します。 - 住民票の除票(本籍記載必須) 1通(または戸籍の附票(本籍記載必須)

登記名義人母と被相続人母が同一人物であることを証明する必要があります。

ただし、保存期間の経過によって取得できない場合があります。この場合、法務局に「母名義の権利証」などを提出します。

法定相続人の兄・弟がそれぞれ用意するもの

- 戸籍謄本 1通

- 住民票 1通(本籍地の記載は不要)

以上の父母についての除籍謄本・戸籍謄本を「戸籍証明書等の広域交付」で取得することもできます。ただし、兄は、弟の戸籍謄本を「戸籍証明書等の広域交付」で取得することができません。

「戸籍証明書等の広域交付」で取得することができない戸籍謄本・戸籍の附票は、本籍地の役所に直接、請求する必要があります。

【その他の書類】

- 固定資産税納税通知書・課税明細書

- 土地・建物の父母名義の権利証原本

被相続人父母の住民票除票(戸籍の附票)が保存期間の経過によって、住所の経過を証明できない場合は、法務局に提します。

相続関係説明図の作成

次の順番で相続関係説明図を作成し、それぞれの相続登記申請書の「登記原因証明情報」の一部とします。

(1)被相続人母について(亡)父・兄・弟名義とする相続登記

(2)被相続人父について兄・弟名義とする相続登記

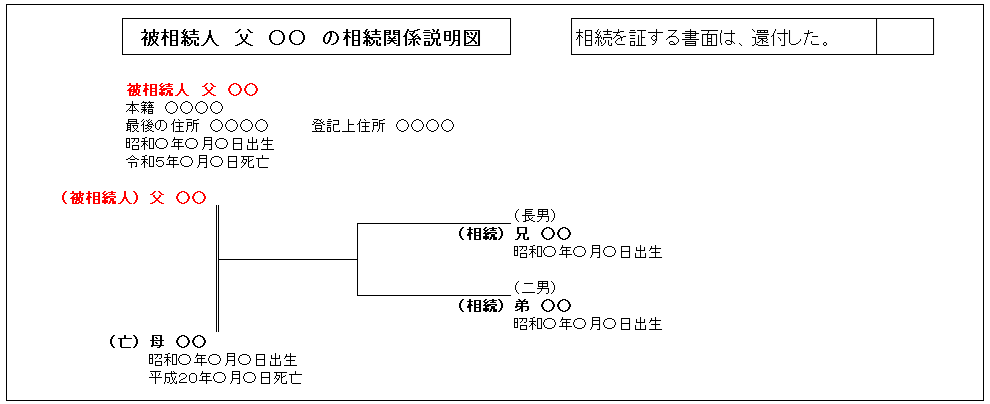

(1)相続関係説明図:被相続人母について(亡)父・兄・弟名義とする相続登記

(2)相続関係説明図:被相続人父について兄・弟名義とする相続登記

登記申請書の作成:数次相続の法定相続分で登記

次の順番で登記申請書を作成し、この順番で法務局に必要書類を揃えて提出します。

(1)被相続人母について(亡)父・兄・弟名義とする相続登記

(2)被相続人父について兄・弟名義とする相続登記

(1)登記申請書:被相続人母について(亡)父・兄・弟名義とする相続登記

(1/2)登記申請書(一部省略)

登記の目的 母持分全部移転

原 因 平成20年〇月〇日相続

相 続 人 (被相続人 母氏名○○)

(住所)○○

持分4分の1

(亡)(父氏名)○○ 登記識別情報の発行を希望しない。

(住所)○○

持分8分の1

(兄氏名)○○ 登記識別情報の発行を希望する。

(住所)○○

持分8分の1

(弟氏名)○○ 登記識別情報の発行を希望する。

添付情報

登記原因証明情報 住所証明情報 代理権限証明情報 評価証明情報

課税価格 金700万円

登録免許税 金28,000円

土地持分4分の1につき租税特別措置法第84条の2の3第1項により非課税

不動産の表示(省略)

土地の相続登記で、令和7年(2025年)3月31日までに登記申請する場合、登録免許税が非課税となる場合があります。登記名義人の1次相続人が死亡している場合(土地の所有権移転登記)を参考にしてください。

登録免許税の計算方法

評価価格 土地:2,000万円

建物:400万円

土地:2,000万円のうち

(亡)父1/4は非課税

兄1/8+弟1/8=2/8は課税

2,000万円×2/8=500万円

建物:400万円×1/2=200万円

500万円+200万円=700万円(課税価格)

700万円×0・4%=28,000円(登録免許税)

(亡)父:4分の1は、死者名義での登記のため、租税特別措置法第84条の2の3第1項により非課税となります。

「登記識別情報」の発行について

「登記識別情報」は、登記名義人の所有権を証明する書類(権利証)として重要です。相続登記が完了しましたら、登記識別情報(タイトル:登記識別情報通知)を法務局から受け取るようにします。この登記識別情報は、今後、不動産を売却するときや抵当権を設定登記するときなどに使用します。

ただし、死者名義で登記された名義人については、今後、登記識別情報を使用することは、まずありません(あるとすれば、相続登記を抹消登記するとき)ので、「登記識別情報の発行を希望しない。」と登記申請書に記載します。ただし、死者名義であっても、「登記識別情報の発行を希望する。」と申請書に記載し、登記識別情報通知を発行してもらうことはできます。

最終的に兄・弟の登記識別情報は、

(1)(2)の相続登記で発行される登記識別情報の全部を併せて、不動産全体の権利証となります。

(2)登記申請書:被相続人父について兄・弟名義とする相続登記

(2/2)登記申請書(一部省略)

登記の目的 父持分全部移転

原 因 令和5年〇月〇日相続

相 続 人 (被相続人 父氏名○○)

(住所)○○

持分8分の3

(兄氏名)○○ 登記識別情報の発行を希望する。

(住所)○○

持分8分の3

(弟氏名)○○ 登記識別情報の発行を希望する。

添付情報

登記原因証明情報(一部前件添付) 住所証明情報(前件添付)

代理権限証明情報 評価証明情報(前件添付)

課税価格 金1,800万円

登録免許税 金72,000円

不動産の表示(省略)

登録免許税の計算方法

評価価格 土地:2,000万円

建物:400万円

2,000万円+400万円=2,400万円

2,400万円×3/4(父持分)=1,800万円(課税価格)

1,800万円×0・4%=72,000円(登録免許税)

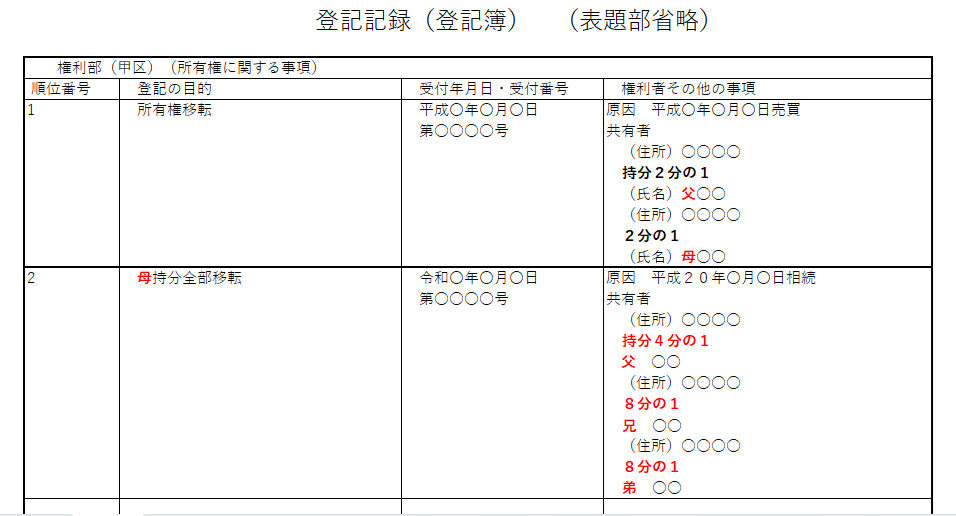

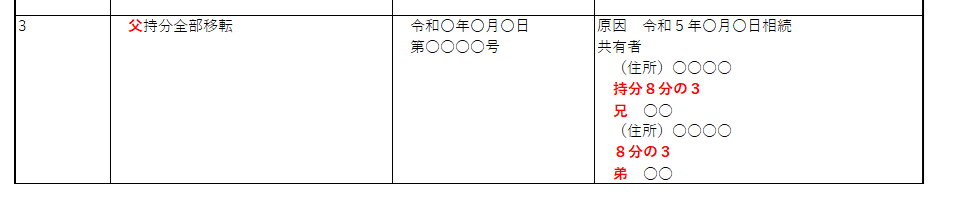

相続登記完了後の登記記録(登記簿)

事例の場合、(1)(2)の相続登記をすることで、登記記録(登記簿)には、次のように登記されます。

(以上、2024年 大坂法務局北出張所で登記完了)

相続登記にかかる費用

相続登記(数次相続登記)にかかる費用

相続登記費用

司法書士報酬:約80,000円

登録免許税・証明書:約110,000円

合計:約190,000円

まとめ:数次相続:母→父の順番で死亡し、父母共有名義を子2名が相続した場合の法定相続分での相続登記の方法

この事例は、母→父の順番で死亡し、父母共有名義を子2名が相続した場合の法定相続分での相続登記の方法を解説しています。以下は、その手順と必要書類の概要です。

- 相続人の法定相続分の確定

被相続人母の相続分:父1/4、兄1/8、弟1/8

被相続人父の相続分:兄3/8、弟3/48

兄と弟の共有持分が各2分の1となることを確認 - 必要書類の取得

除籍謄本、住民票の除票、戸籍謄本、評価証明書などが必要。 - 相続関係説明図の作成

被相続人母、父それぞれの相続関係説明図を作成し、登記申請書に添付。 - 登記申請書の作成

被相続人母、父それぞれの相続登記申請書を作成し、最終的に兄と弟の共有持分を各2分の1とする。 - 相続登記の完了

登記完了後、登記事項証明書(登記簿謄本)を取得し、正しく登記されていることを確認。 - 費用の確認

登録免許税や司法書士報酬などの費用がかかる。

この手順にしたがうことで、兄と弟の共有持分を各2分の1で土地・建物を相続するための相続登記が完了します。

参考:登記されている名義人父→母の順番で登記する場合

事例で、母→父の死亡した順番ではなく、登記されている名義人父→母の順番で登記しようとするとどうなるでしょうか。

事例では、母→父の死亡した順番で、次のように登記しました。

(1)被相続人母について(亡)父・兄・弟名義とする相続登記

(2)被相続人父について兄・弟名義とする相続登記

これを、登記されている名義人父→母の順番で、法定相続分での登記しようすると、次のように登記することになります。

(1)被相続人父について兄・弟名義とする相続登記

(2)被相続人母について(亡)父・兄・弟名義とする相続登記

(3)被相続人父について兄・弟名義とする相続登記

このように、3件で登記することになってしまいます。

登記されている名義人が父→母の順番であっても、法定相続分で登記する場合は、母→父死亡のように、死亡した順番に登記します。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム