台湾在住の台湾人が日本国内の不動産・預貯金など遺産調査をする方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

ここでは、台湾在住の台湾人が、日本国内の不動産・預貯金など遺産調査をする方法について解説します。

【相続登記相談事例】

私は、台湾在住の台湾人です。台湾人の母は、生前、日本に住んでいました。

母の遺産は、不動産のほかに預貯金があります。母から、そのように聞いています。不動産の場所と預貯金の金融機関は、ある程度、聞いています。

現在、私は、台湾に住んでおり、なかなか日本に行くことができません。

母が住んでいた家は、知人の家です。母の遺産に関する書類は、その知人の家にありますが、その知人は、遺産相続手続に協力してくれません。

このような状況ですが、遺産調査をどのようにしたらよいのか教えてください。

被相続人 母:日本在住台湾人(台湾籍)

相続人 子:台湾在住台湾人(台湾籍)

調査する日本国内の遺産と調査方法、調査の内容

事例の場合、日本国内にあると思われる遺産をできるだけ調査します。ですが、最初から遺産のすべてを特定できるとは限りませんので、初めは、大まかな遺産調査をし、次に、具体的な遺産調査をすることになります。

不動産(土地・建物):相続登記(相続による名義変更)

事例では、被相続人母名義の不動産(土地・建物)を調査し、不動産の登記情報で登記の内容(所在・面積などや権利関係)を確認します。次の書類を請求・取得します。

調査が完了すれば、相続登記(相続による名義変更)をすることが可能となります。

次を参考にしてください。

相続登記の不動産を特定する方法(不動産が正確に分からないとき)

相続不動産の特定の方法(土地)

相続不動産の特定方法(マンション)

相続登記をした後、登記漏れの不動産を発見したときの登記の方法

意外と重要な「相続登記申請前の不動産の確認」と「相続登記完了後の登記内容の確認」方法

相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

「市区町村」名が分かる場合

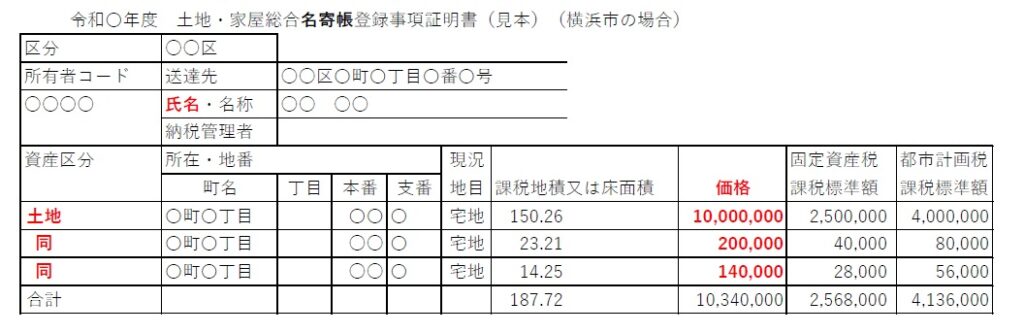

- 不動産(土地・建物)の名寄帳

まず最初に、「市区町村」名のみが分かる場合、「名寄帳」を請求・取得します。

「名寄帳」には、「市区町村」内にある不動産(土地・建物)すべて(ただし、非課税のものは記載されていない場合がある)が記載されています。

そのほか、不動産の「評価価格」が記載されています。評価価格は、時価(実際の売り買いの価格)とは異なります。 - (土地・建物)登記情報(または登記事項証明書)

「名寄帳」には、「市区町村」内にある不動産(土地・建物)すべて(ただし、非課税のものは記載されていない場合がある)が記載されています。

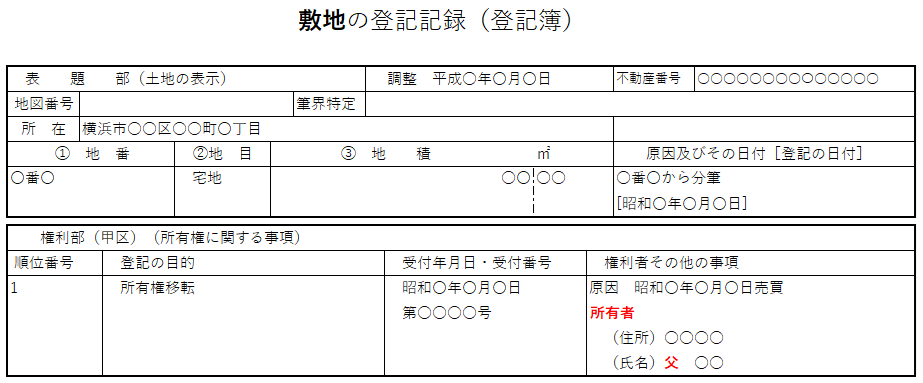

名寄帳を取得しましたら、土地・建物の「登記情報(または登記事項証明書)」を請求・取得します。

登記情報の取得方法は、登記情報の取得方法:登記情報提供サービスを参考にしてください。

所有者の住所・氏名などが記載されています。

抵当権が登記されている場合は、不動産に関する債務があると考えて、金融機関に連絡することとします。 - 公図(地図)情報

土地の位置関係を表す図面です。 - その他必要に応じて、地積測量図や建物図面を取得します。

名寄帳(見本)

公図情報(見本)

「市区町村」名が分からない場合

相続登記(相続による名義変更)をするには、不動産(土地・建物)の「登記情報」を取得する必要があります。「市区町村」名が分からない場合は、この登記情報を取得することができません。

相続登記の不動産を特定する方法(不動産が正確に分からないとき)を参考にしてください。

被相続人所有の不動産が、日本のどこにあるのかが分からない場合、不動産を特定する方法がありません。現在、日本全国の不動産を一度に調べる方法がありません。

所有不動産記録証明制度は、令和8年2月2日から開始されますので、その後は、日本全国の不動産を一度に調べることができようになります。

所有不動産記録証明制度(令和8年2月2日から開始)を参考にしてください。

預貯金:ゆうちょ銀行、○○銀行、●●信用金庫

事例では、被相続人母名義の預貯金を調査し、死亡時の残高と、入出金明細書(過去1年ほどのお金の出し入れ)の内容を確認します。次の書類を請求・取得します。

調査が完了すれば、預貯金の相続手続(解約払戻し請求)をすることが可能となります。

預貯金の金融機関名のみ分かる場合

預貯金の金融機関名のみ分かる場合は、支店名・口座番号が分からない場合であっても、残高証明書などを請求・取得することができます。

- 残高証明書

残高証明書は、ある時点(年月日付)での残高が記載されている証明書です。

相続税の申告が必要なときは、被相続人の死亡日で残高証明書を取得します。 - 入出金明細書

入出金明細書は、ある一定の期間の「お金の出し入れ」が記載されている証明書です。

事例の場合は、入出金の最後の日を請求時点として請求します。これにより、請求時点での残高を確認することができます。

入出金の最初の日を、被相続人死亡日の1年ほど前とします。これにより、被相続人の1年前から死亡日前後を含めて、お金の出し入れを確認することができます。

入出金の経過から口座振替されたものがある場合、これを手掛かりに、不動産や収入となる所得が分かる場合があります。例えば、固定資産税の口座振替え、○○(氏名)からの振り込みなど。

預貯金の金融機関名が分からない場合

預貯金(預金・貯金)の通帳がないなどの理由で、預貯金の金融機関名が分からない場合、預貯金口座を調べたいとき、「相続時預貯金口座照会」の方法で、相続人が被相続人名義の預貯金口座を調査することが、原則、可能です。

ただし、100%調査できるとは限りません。なぜなら、被相続人が生前、自分名義の口座がある金融機関に対して、個人番号(マイナンバー)の登録を行っていたことが前提となります。金融機関に対して、個人番号(マイナンバー)の登録を行っていなかった場合は、預貯金口座のいわゆる「紐づけ」ができていないため、「相続時預貯金口座照会」の方法で、被相続人名義の預貯金口座を調査することができません。

生命保険:保険会社名が不明

相続が開始した時の生命保険契約を確認する方法には、生命保険契約照会制度があります。

事例の場合、生命保険会社名が不明のため、生命保険契約照会制度を利用します。

詳しくは、相続が開始した時の生命保険契約を確認する方法:生命保険契約照会制度を参考にしてください。

この制度を利用して、生命保険契約をしていたことが判明すれば、生命保険会社に対し生命保険契約の内容の開示請求をします。その後、生命保険金などの請求、または、保険契約者変更手続をすることができます。

市区町村税証明書:所得・非課税証明書(課税明細書)

被相続人の最後の住所地の市区町村に市税(市区町村税)証明書:所得・非課税証明書(課税明細書)を請求・取得し、被相続人の所得が、年金のみであったのか、年金の他に所得があったのかどうかを確認します。

これにより、準確定申告をする必要があるのかどうかを検討します。

調査に要する日数(期間):日本国内の遺産調査

日本国内の遺産調査に要する日数(期間)は、それぞれ請求する証明書によって個々に異なります。また、金融機関の残高証明書・入出金明細書の請求では、金融機関の店舗で請求する場合は、事前予約が必要であるため、実際に、店舗で手続ができる日数と、証明書が郵送到着する日数を合わせると1か月はかかることになります。

また、すべての遺産調査を早めに終了させるためには、提出する書類の通数も、各1通ではなく、多く用意する必要があります。事例では、各5通用意することとします。

調査のすべてが終了するまで、早くて2カ月はかかると思われます。

- 名寄帳

約1週間:名寄帳は、各市区町村役場(東京23区は都税事務所)に(速達)郵送請求します。 - 登記情報・公図情報

1日:登記情報や公図情報は、登記情報提供サービスを利用します。 - 残高証明書・入出金明細書

約1か月:各金融機関で事前予約が必要であるため、実際に、店舗で手続ができる日数と、証明書が郵送到着する日数を合わせると1か月はかかることになります。 - 生命保険契約照会制度

約1か月 - 各生命保険会社への開示請求

(さらに)約1か月:生命保険契約照会の結果(回答があった)後、各生命保険会社へ契約内容の開示請求をします。 - 市区町村税証明書:所得・非課税証明書(課税明細書)

約1週間:市区町村税証明書:所得・非課税証明書(課税明細書)は、各市区町村役場に(速達)郵送請求します。

必要書類・準備する書類:日本国内の遺産調査

日本国内の遺産調査のみを行う場合、実際の相続登記や預貯金など相続手続を行う場合に比べて、少ない書類を用意すればできます。

事例の場合、被相続人が母、相続人が子であるので、相続関係を証明する書類は、親子の関係を証明する書類だけでよいことになります。ただし、用意する書類は、各5通ほど用意し、遺産全部の調査が早く終了するようにします。

【被相続人母についての書類】

① 住民票除票:日本の役所

② 台湾除籍謄本(母の死亡記載、母子の関係が記載されているもの)と翻訳文(署名捺印)

【相続人子についての書類】

① 台湾戸籍謄本(母子の関係が記載されているもの)と翻訳文(署名捺印)

② 台湾印鑑証明書と翻訳文(署名捺印)

→ 金融機関の残高証明書・入出金明細書の請求では、委任状に実印を押印し、印鑑証明書を提出します。

③ 台湾パスポート(または身分証明書)コピー

④ 委任状

【被相続人母死亡記載の台湾除籍謄本について】

台湾の役所で取得する「母死亡の記載のある」除籍謄本について、台湾の役所(戸政事務所)で母の戸籍に死亡の記載をするには、「死亡証明書」を役所に提出する必要があります。この「死亡証明書」は、病院が発行した「死亡診断書」であることが必要です。

被相続人母が日本で死亡しているときは、最後の住所地で届出をしている「死亡届」に「台北駐日経済文化代表処」で認証を受けたものを台湾の役所に提出します。この「死亡届」には、「死亡診断書のコピー」が一体となっています。

日本人の夫が死亡している場合、被相続人母の台湾の戸籍に、日本人の夫死亡の記載をするには、同様に、死亡した日本人の夫の「死亡届」を取得し、これに「台北駐日経済文化代表処」で認証を受けたものを台湾の役所に提出します。この「死亡届」には、「死亡診断書のコピー」が一体となっています。

この場合、死亡した日本人の夫の除籍謄本を(日本の役所で)取得できますが、日本の除籍謄本を「死亡証明書」として、台湾の役所(戸政事務所)に提出することができません。除籍謄本に死亡の記載があっても、台湾の役所(戸政事務所)では、日本の除籍謄本を「死亡証明書」と認めておりません。「死亡診断書」が「死亡証明書」という認識です。

【三段階の認証について】

台湾戸籍除籍謄本の三段階の認証については、三段階の認証についてを参考にしてください。

各5通のうち各1通について、台湾において、念のため、二段階の認証をします。

実際には、認証なしの書類を役所に提出します。

● 台湾で戸籍除籍謄本の公証手続を行う際、裁判所公認の公証人から次のように言われることもあります。

「これまで日本向けの謄本資料については、公証に加えてさらに外交部の認証が必要だとされた事例は聞いたことがない。公証された資料だけで日本側が承認しているため、外交部の認証は不要であり、無駄な費用をかける必要はない」

↓

この点については、日本の手続先の法務局・金融機関で対応(運用の仕方)が異なります。事前に、公証人・外交部の認証が必要かどうかを法務局・金融機関に確認すれば、必要だと言われます。(当司法書士事務所では、過去、事前に確認したことがありません。)

金融機関の手続案内文では、3段階の認証が必要だと記載している金融機関もあります。

実際、過去の手続で、必要だと言われたことがあります。この時は、他の法務局では、認証なしで手続が完了した旨を伝えたところ、手続が完了しております。

そもそも、日本と台湾とでは、正式な国交がありませんので、公証人・外交部の認証を受けるのが基本であると、法務局・金融機関は認識しています。

さらに、日本にある台北経済文化代表処で、認証を受ける必要があります。

つまり、台湾の戸籍除籍謄本など公文書については、3段階の認証を受けるのが基本です。

このような基本原則がありますので、当司法書士事務所では、手続において間違いのない方法を選択しています。

手続中に、公証人・外交部の認証が必要だと言われた場合、その後、公証人・外交部の認証をしてもらうことは、さらに時間がかかってしまうことになるからです。

しかし、最近は、これらの認証がなくても、おおむね、手続が完了しています。

日本から台湾の親戚の方に、戸籍除籍謄本を取得してもらう場合もあります。この場合、ほとんどすべて認証がありません。(なぜなら、当司法書士事務所に相談する前に戸籍除籍謄本を取得しているからです。)

ただ、だからと言って、専門家の司法書士が、これらの認証は必要ないと、断言できない理由は、前述のとおりです。(法務局・金融機関が必要だと認識している。)

本来、3段階の認証が必要だということと、実際に、手続が完了していることとは、別問題です。

裁判所公証人が、一般の人から認証を求められない理由は、一般の人が、3段階の認証が必要だということを知らないからです。知らないので、公証人が認証を求められたことがないということになります。

裁判所公証人が、外交部の認証は必要ないと言っていることは、日本と台湾との正式な国交がない場合の公文書の取り扱いを知らない可能性があります。

当司法書士事務所では、過去、このようなことを言われたこと(外交部の認証は必要ない)は、一度もありません。

今回の遺産調査では、市役所・金融機関には、外交部の認証がない書類を提出しています。これで問題なく審査を通っています。

また、外交部の認証文を提出することは、その翻訳文も提出する必要がありますので、手間がかかります。過去、この翻訳文も提出したことがあります。

手順:日本国内の遺産調査

- 前記台湾での必要書類を取得・準備

- 前記台湾で取得した書類とパスポートコピーをPDFファイルで送信

- 委任状を送信

- 前記台湾での必要書類と委任状の現物を国際郵便で郵送

- 各種証明書を請求

調査に要する費用:日本国内の遺産調査

- 名寄帳その他(日本の役所):報酬1請求当たり3,300円+実費1通当たり500円(証明書の種類により異なる)+郵送料

- 登記情報:報酬1物件当たり550円+実費1通当たり331円

- 公図情報:報酬1物件当たり550円+実費1通当たり361円

- 残高証明書、入出金明細書:(報酬1請求当たり11,000円+日当旅費:5,500円から11,000円)+実費1通当たり2,200円から11,000円(金融機関により異なる)

- 市税証明書(所得・非課税証明書):報酬1請求当たり3,300円+実費1通当たり500円(役所により異なる)+郵送料

- 生命保険契約照会:報酬11,000円+実費3,000円+郵送料

- 各生命保険会社への開示請求:報酬11,000円+郵送料

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム