相続不動産に「登記されていない建物(未登記建物)」があるとき(相続登記相談)

【相続登記相談】 自分で相続登記をしようと思います。次のように遺産分割協議書と相続登記申請書を作成しました。これでよいでしょうか。

遺産分割協議書 被相続人○○(昭和〇年〇月〇日生)の令和〇年〇月〇日死亡により開始した相続につき、同人の相続人全員において遺産分割協議を行った結果、下記のとおり決定した。 記 相続人A○○は、次の遺産を取得する。 【不動産】 所 在 〇市〇町 地 番 〇番〇 地 目 宅 地 地 積 100・00平方メートル 所 在 〇市〇町〇番地〇 家屋番号 〇番〇 種 類 居宅 構 造 木造瓦葺2階建 床 面 積 1階 50・00平方メートル 2階 50・00平方メートル 所 在 〇市〇町〇番地〇 家屋番号 未登記 種 類 物置 構 造 木造亜鉛メッキ鋼板葺平家建 床 面 積 3・00平方メートル 以上、遺産分割協議が成立したことを証するため、この協議書を作成して各自署名・捺印する。 令和 年 月 日 相続人A (住所) (氏名) (実印) 相続人B (住所) (氏名) (実印)

上記遺産分割協議書に基づいて相続登記申請書を作成

登記申請書 登記の目的 所有権移転 原 因 令和〇年〇月〇日相続 相 続 人 (被相続人 ○○) (Aの住所)○○ (Aの氏名)○○ ㊞ 登記識別情報の発行を希望する 連絡先の電話番号 ○〇-○○-○○ 添付情報 登記原因証明情報 住所証明情報 評価証明情報 令和〇年〇月〇日申請 青森地方法務局 御中 課税価格 金○○円 登録免許税 金○○円 不動産の表示 所 在 〇市〇町 地 番 〇番〇 地 目 宅 地 地 積 100・00平方メートル 所 在 〇市〇町〇番地〇 家屋番号 〇番〇 種 類 居宅 構 造 木造瓦葺2階建 床 面 積 1階 50・00平方メートル 2階 50・00平方メートル 所 在 〇市〇町〇番地〇 家屋番号 未登記 種 類 物置 構 造 木造亜鉛メッキ鋼板葺平家建 床 面 積 3・00平方メートル

相続不動産に「登記されていない建物(未登記建物)」があるとき

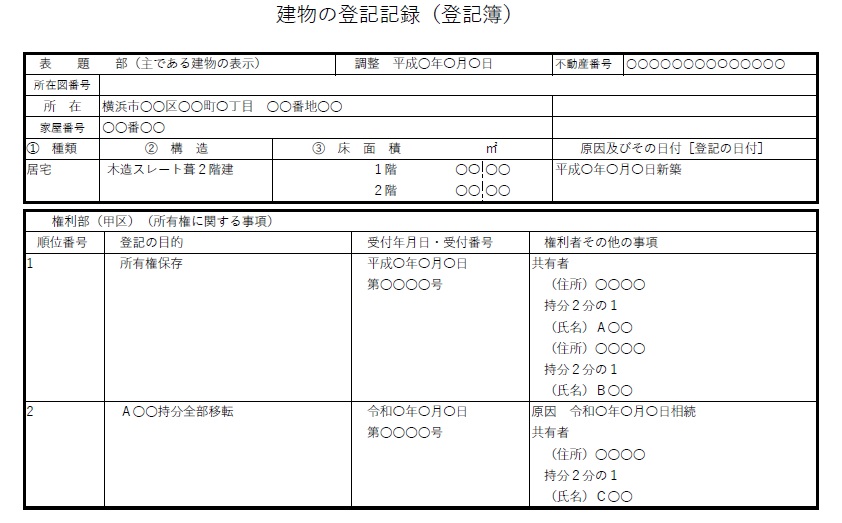

「登記されていない建物(未登記建物)」とは

「登記されていない建物(未登記建物)」とは、登記記録に「現存している建物」が登記されていないことをいいます。

比較的最近、建築された建物は、通常、登記されています。建物を登記するかしないかは、建物所有者の申請によりますが、法律上は、建物を登記しなければならないことになっております。

不動産登記法(建物の表題登記の申請)

不動産登記法 | e-Gov法令検索

第四十七条 新築した建物又は区分建物以外の表題登記がない建物の所有権を取得した者は、その所有権の取得の日から一月以内に、表題登記を申請しなければならない。

ところが、例えば、昭和の時代に建築された建物では、登記されていないことがよくあります。

相続が開始した場合、「登記されていない建物(未登記建物)」は、どういう方法で登記したらよいでしょうか。

「登記されていない建物(未登記建物)」かどうかを確認する方法

通常、相続が開始して相続登記(名義変更)をしようとするとき、相続不動産の確認方法は、次のとおりです。ここでは、建物の確認方法について説明します。

土地の確認方法は、相続土地の確認方法(特定)を参考にしてください。

- 登記名義人の被相続人が持っていた建物の「権利証」で確認

- 登記名義人の被相続人が持っていた建物の「登記事項証明書」で確認

- 毎年、登記名義人の被相続人に郵送される「市区町村役場からの固定資産税都市計画税の納税通知書・課税明細書」で確認

- 被相続人名義の「名寄帳」で確認

(1)登記名義人の被相続人が持っていた建物の「権利証」で確認する方法

建物の「権利証」があるのであれば、この建物は、登記されていることになります。建物は存在しているが、この「権利証」がないのであれば、登記されていない(未登記)可能性があります。

(2)登記名義人の被相続人が持っていた建物の「登記事項証明書」で確認する方法

建物の「登記事項証明書」があるのであれば、この建物は、登記されていることになります。建物は存在しているが、この「登記事項証明書」がないのであれば、登記されていない(未登記)可能性があります。

(3)「市区町村役場からの固定資産税都市計画税の納税通知書・課税明細書」で確認する方法

「固定資産税都市計画税の納税通知書・課税明細書」は、毎年、市区町村役場(東京23区は都税事務所)から登記名義人(所有者・相続人)に郵送されるものですので、前述の建物の「権利証」や「登記事項証明書」が手元にない場合であっても、被相続人が所有していた建物を確認することができます。

「納税通知書の課税明細書」は、各市区町村内にある同一所有者の「不動産全部」が記載されているものです。

固定資産税が課税されているものであれば、それが登記されているいないにかかわらず、「納税通知書の課税明細書」に不動産の課税明細が記載されています。

この課税明細書で建物の「家屋番号」が記載されていれば、建物が登記されていることになります。「家屋番号」が記載されていなければ(空欄)、建物が登記されていないことになります。

(4)「名寄帳」で確認する方法

「名寄帳」は、市区町村役場(東京23区は都税事務所)の固定資産税課証明係で取得することができます。

「名寄帳」は、各市区町村内にある同一所有者の「不動産全部」が記載されているものです。

固定資産税が課税されているものであれば、それが登記されているいないにかかわらず、「名寄帳」に不動産の課税明細が記載されています。

前述の建物の「権利証」や「登記事項証明書」が手元にない場合であっても、被相続人が所有していた建物を確認することができます。

この名寄帳で建物の「家屋番号」が記載されていれば、建物が登記されていることになります。「家屋番号」が記載されていなければ(空欄)、建物が登記されていないことになります。

「登記されていない建物(未登記建物)」の相続登記の方法

建物が登記されていない場合、これを登記するには、次の2段階の手続が必要です。

- 建物表題登記(この登記が完了後)

- 所有権保存登記

「建物表題登記」

相続の場合で、建物が登記されていない場合、通常、次の方法で「建物表題登記」を申請します。「建物表題登記」を所有者に代わって申請できるのは、国家資格者の「土地家屋調査士」に限られます。司法書士は、「建物表題登記」を代行することができません。司法書士が代行できるのは、所有権などの「権利に関する登記」です。

「建物表題登記」に必要な書類

建物表題登記を申請するには、登記申請書や「建物図面・各階平面図」のほかに、次の「所有権を証する書面」を法務局に提出します。

- 建築確認の書類(建物を建てる時に市区町村役場の建築課に申請したもの)

- 建築会社発行の「工事完了引渡し証明書(印鑑証明書付き)」

相談事例のように昭和年代に建築された建物のように、これらの「所有権を証する書面」が存在していない場合は、次の書類を用意します。

- 固定資産税都市計画税の納税通知書・課税明細書(名義人が記載されている)

- 名寄帳(名義人が記載されている)

- 電気・ガス・水道の支払い領収書(支払者が記載されている)

- 上申書(上記の書類を提出できない理由と被相続人が建築したことの内容を記載)

上申書に印鑑証明書を添付

未登記の建物については、次を参考にしてください。

未登記(登記されていない)建物の相続登記

「取り壊す予定の建物」と相続登記

借地権付未登記建物の相続

建物の相続登記

未登記建物と相続登記(基本説明:未登記建物とは)

その他の書類

被相続人所有の建物を登記(建物表題登記)しますので、次の書類を法務局に提出します。

基本的には、「相続登記の必要書類」の戸籍謄本・除籍謄本・戸籍の附票などを用意します。

「建物表題登記」は、「被相続人名義」でも「相続人名義」でもどちらでも登記することができます。

「相続人名義」で登記する場合、法定相続(分)で登記する場合と遺産分割協議書で登記する場合などがありますが、それぞれ必要な書類を用意します。

「所有権保存登記」

建物表題登記が完了しましたら、「所有権保存登記」をします。この登記によって登記識別情報通知(権利証)が発行されます。

所有権保存登記は、次の二通りの方法があります。

建物表題登記を被相続人名義で登記した場合

この場合は、相続人名義で所有権保存登記をすることになりますので、通常の相続登記の方法で行うことになります。

建物表題登記を相続人名義で登記した場合

この場合は、登記記録の「建物表題部」に相続人として記載されていますので、住民票と評価証明書(登録免許税を計算)を用意して申請するだけとなります。

相談事例の場合の相続登記の方法

相談事例では、未登記の建物が遺産分割協議書と相続登記申請書に記載されています。

未登記の建物は、前述しましたとおり、まず、建物表題登記をする必要がありますので、この段階では、他の土地と「登記されている建物」と一緒に登記することができません。

ですので、まずは、未登記の建物を除いて相続登記をすることになります。相続登記申請書の「未登記の建物」を削除します。

遺産分割協議書に記載されている未登記の建物は、削除しないで、相続人の○○が取得したということにします。物置を取り壊す時は、取り壊す権利のある人が所有者ですので、物置も相続取得する人を遺産分割協議書に記載する必要があるからです。

相談事例の場合、物置を相続登記するかしないかを検討

相続した建物が、相続人が住んでいる場所とは違い、遠方に存在している場合、建物表題登記をしようとするときは、現地に出向いて、物置なら物置の床面積の寸法を測ることになります。その後、「建物図面・各階平面図」を作成します。

建物表題登記の場合、この登記が管轄の法務局に申請された場合、法務局の担当官が現地に出向いて、未登記の建物が、提出された「建物図面・各階平面図」どおりであるかどうかを確認します。

相続人が現地に出向くことが難しい場合や、建物表題登記をすることが難しい場合は、土地家屋調査士に依頼することになります。

土地家屋調査士に依頼する場合、床面積の小さい建物であっても5万円以上はするでしょう。通常の建物(床面積が100㎡)では、10万円ほどかかります。

相談事例の場合、物置は古く、平屋建てで床面積が3㎡程度であるので、必要がなければ取り壊しを検討してもよいでしょう。

ただし、相続登記の義務化が令和6年4月1日から開始され、3年以内に相続登記をしない場合、過料に処せられる可能性がありますので、令和9年3月31日までに取り壊して、取り壊した旨を建物所在地の市区町村役場の固定資産税課に届け出るとよいでしょう。

相続登記については、当司法書士事務所にご相談ください。

相続登記について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム