相続登記の方法

相続登記の方法には、次の四種類があります。相続登記とは、「登記名義人の死亡によって開始した場合」にする登記のことをいいます。登記の「原因」が必ずしも「相続」とは限りません。遺言書によって相続人以外が不動産を取得することになる「遺贈」の場合もあります。

- 法定相続分による相続登記の方法:法定相続人が1名以上

- 遺産分割協議書による相続登記の方法:法定相続人が2名以上で遺産分割を話し合う

- 遺産分割調停調書による相続登記の方法:家庭裁判所で遺産分割を決定(調停または審判)

- 遺言書による相続登記の方法

法定相続分による相続登記の方法

これは、民法で定められた相続分(法定相続分)で登記することをいいます。

この登記の方法では、まず、法定相続人が誰で、その法定相続分がいくつなのかを確認することから始めます。

法定相続人が1名のとき(法定相続分による登記)

法定相続人が1名のときとは、

(1)被相続人に配偶者がなく、子が1名とき(子が死亡しているときは孫が1名のとき)

(2)被相続人に子がなく、兄弟姉妹もいないときで、配偶者だけのとき

被相続人の両親、祖父母が死亡しているとき

(3)被相続人に配偶者も子もなく、兄弟姉妹が1名のとき

被相続人の両親、祖父母が死亡しているとき

(4)被相続人に配偶者も子もなく、被相続人の両親、祖父母が1名のとき

法定相続人が1名のときは、相続登記に必要な書類を集めて、相続登記申請書を作成して、不動産を管轄する登記所に申請書類一式を提出します。

法定相続人が1名のときの必要書類

【被相続人の必要書類】

(1)出生から死亡時までの戸籍関係書類(戸籍謄本、除籍謄本、改製原戸籍謄本)

(2)住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

【法定相続人の必要書類】

(1)被相続人の死亡後に取得した戸籍謄本(相続人であることを証明)

(2)住民票(名義人となる相続人)(印鑑証明書は不要)

兄弟姉妹が法定相続人となるとき(被相続人と相続人が兄弟姉妹の関係であるとき)、

被相続人の出生から死亡時までの除籍謄本などのほかに、被相続人の父母の出生から死亡までの除籍謄本なども必要となります。これは、兄弟姉妹がほかにいないことを証明するためです。

相続関係説明図を作成します。

法定相続人が1名のときの相続登記申請書の書き方

詳細は、相続登記申請書の書き方を参考にしてください。

登記の目的 所有権移転

原 因 〇年〇月〇日相続

相 続 人 (被相続人 横浜太郎)

(住所)横浜市○○○○

(氏名)横浜 花子 ㊞ 登記識別情報の発行を希望する

連絡先の電話番号 ○○ー○○ー○○

(訂正や不足書類がある場合、法務局が連絡してくれる。)

添付情報

登記原因証明情報 住所証明情報 評価証明情報 (代理権限証明情報)

令和〇年〇月〇日申請 (横浜)地方法務局(○○)出張所・支局 御中

課税価格 金○○○○円

登録免許税 金○○○○円 (登録免許税の計算はこちらを参考にしてください。)

不動産の表示

不動産番号 23234566(書いても書かなくてもどちらでも問題ありません。)

所 在 横浜市中区関内〇丁目

地 番 ○○番○○

地 目 宅地

地 積 ○○・○○平方メートル

この価格 金 円

不動産番号 12234566(書いても書かなくてもどちらでも問題ありません。)

所 在 横浜市中区関内〇丁目○○番地○○

家屋番号 ○○番○○

種 類 居宅

構 造 木造スレート葺2階建

床 面 積 1階 ○○・○○平方メートル

2階 ○○・○○平方メートル

この価格 金 円

法定相続人が2名以上のとき(法定相続分による登記)

法定相続人が2名以上のときの「法定相続分による相続登記の方法」は、基本的には、法定相続人が1名のときと同じです。上記で相続登記の必要書類や登記申請書の書き方を参考にしてください。

法定相続人が2名以上いる場合、誰がどの遺産を相続取得するかを決めることができない事情がある場合、とりあえず、法定相続分で登記することもできます。

後日、遺産の分配方法が決まり、遺産分割協議書を作成したときは、「遺産分割」を登記原因として登記できます。

この場合、法定相続分による登記と遺産分割による登記とで両方に相続登記費用がかかりますので、最初から遺産分割協議書で登記することが可能であれば、この方法の方がよいでしょう。

登記申請書には、法定相続人が2名以上となるため、それぞれの相続人の「持分」を記載します。

主な「持分」の計算は、次のとおりです。(昭和56年1月1日以降に開始した相続)

(1)法定相続人が、配偶者と子1名の場合

→ 配偶者:持分2分の1、子1名:持分2分の1

法定相続人が、配偶者と子2名の場合

→ 配偶者:持分2分の1、子2名:各持分4分の1(1/2×1/2)

(2)法定相続人が、子3名の場合

→ 子3名:各持分3分の1

(3)法定相続人が、配偶者と父母1名の場合

→ 配偶者:持分3分の2、父母1名:持分3分の1

法定相続人が、配偶者と父母2名の場合

→ 配偶者:持分3分の2、父母2名:各持分6分の1(1/3×1/2)

(4)法定相続人が、配偶者と兄弟姉妹1名の場合

→ 配偶者:持分4分の3、兄弟姉妹1名:持分4分の1

法定相続人が、配偶者と兄弟姉妹2名の場合

→ 配偶者:持分4分の3、兄弟姉妹2名:各持分8分の1(1/4×1/2)

(5)法定相続人が、兄弟姉妹4名の場合

→ 兄弟姉妹4名:各持分4分の1

遺産分割協議書による相続登記の方法

遺産分割協議書による相続登記の方法は、法定相続人が2名以上いるときに行います。また、遺産分割協議書では、法定相続人のうちの誰がどの遺産を相続取得(負担)するかを話し合い決めます。

相続放棄をした人がいる場合は、この人を除いた相続人で遺産分割協議を行います。

法定相続人が2名以上で、このうちの1名が相続放棄(家庭裁判所の手続)をした場合、相続人が誰になるのかは、相続放棄があった場合に相続人となる人を参考にしてください。

遺産分割協議の方法は、遺産分割協議とはを参考にしてください。

また、遺産分割協議書の作成方法は、遺産分割協議書の書き方を参考にしてください。

必要書類は、次のとおりです。

【被相続人の必要書類】

(1)出生から死亡時までの戸籍関係書類(戸籍謄本、除籍謄本、改製原戸籍謄本)

(2)住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

【法定相続人の必要書類】

(1)被相続人の死亡後に取得した戸籍謄本(相続人であることを証明)

(2)住民票(名義人となる相続人)

(3)相続人全員の印鑑証明書(遺産分割協議書に署名・実印を押印)

(4)相続放棄した人がいる場合、相続放棄申述受理通知書

兄弟姉妹が法定相続人となるとき(被相続人と相続人が兄弟姉妹の関係であるとき)、

被相続人の出生から死亡時までの除籍謄本などのほかに、被相続人の父母の出生から死亡までの除籍謄本なども必要となります。これは、兄弟姉妹がほかにいないことを証明するためです。

相続関係説明図を作成します。

遺産分割調停調書による相続登記の方法

相続人どうしで遺産分割協議をしても、遺産の分配方法が決まらない場合、この話し合いを家庭裁判所で行うことができます。

家庭裁判所では、まず話し合いから行います。これを調停といいます。この調停で遺産の分配方法が決まりましたら、家庭裁判所が調停調書を作成してくれます。この調停調書で相続登記を行います。

調停で話し合いがまとまらないときは、審判に移ります。審判で遺産分割が決まりましたら、この審判書で相続登記を行います。

ここでは、調停が成立して相続登記を行う場合について説明します。

家庭裁判所での遺産分割調停手続

原則、「相手方の相続人うちの一人が実際に居住している地域を担当する家庭裁判所」に申立てます。

申立てる人は、相続人のうちの1名ないし2名以上とすることができ、相手方は、遺産分割協議に応じない人か、ほかの相続人を相手方として申立てます。

申立人・相手方は、自分の代理人として弁護士を立てることもできます。弁護士を立てず自分で行うこともできます。

申立てる相続人が用意する書類は、こちらの家庭裁判所のサイトでご確認ください。

被相続人と相続人の戸籍に関する書類は申立人がすべて用意します。

(1)被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

(被相続人の住民票除票(本籍地記載)または除かれた戸籍の附票)

(2)相続人全員の戸籍謄本

(3)相続人全員の住民票又または戸籍の附票

遺産分割調停が成立した後に、家庭裁判所が調停調書を作成してくれます。

この遺産分割調停書で相続登記を行うときは、これを申請する登記所に提出します。

この遺産分割調停書に「被相続人の氏名・死亡時の住所・本籍、相続人の氏名・住所・本籍」が記載されているときは、上記(1)から(3)の被相続人と相続人の書類を登記所に提出する必要がありません。

遺産分割調停書で相続登記の方法

家庭裁判所で遺産分割調停を行い、調停が成立したときに必要な書類は次のとおりです。

被相続人・相続人ともに、戸籍関係の証明書は必要ありません。

理由は、家庭裁判所での調停で、戸籍関係の書類が確認されているからです。

ただし、被相続人の登記上の住所と死亡時の住所が相違していることを調停調書の記載から確認できない場合には、被相続人の住所の変更を証明する住民票の除票や戸籍の附票などが必要となります。

遺産分割調停調書(正本または謄本)のほかに、

実際に、不動産を取得する相続人の必要書類

(1)(住民票)

(2)固定資産税の評価証明書

相続登記と家庭裁判所の遺産分割調停調書や数次相続と遺産分割調停書記載事項を参考にしてください。また、「遺産分割」を登記原因として登記する場合は、法定相続登記後の遺産分割調停を参考にしてください。

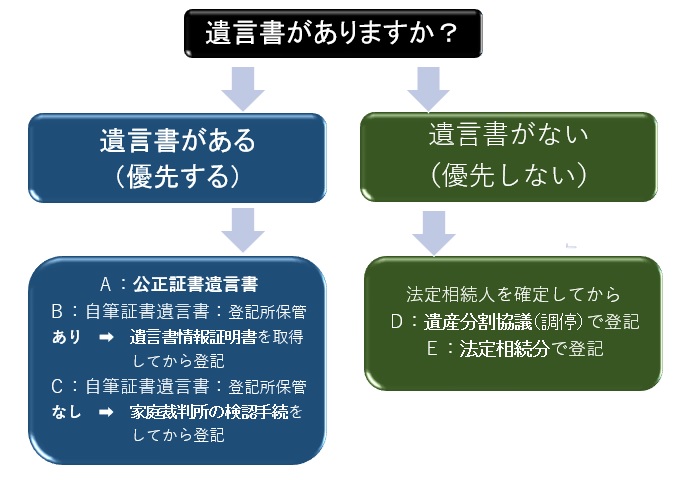

遺言書による相続登記の方法

遺言書があるときは、ほかの登記の方法に優先して遺言書で登記

遺言書があるときは、前述しました「法定相続分での登記」、「遺産分割協議書での登記」に優先して遺言書で登記するのが基本です。遺言書の内容によっては、遺留分の問題がありますが、遺言書の内容にしたがって相続登記など手続を進めるのが基本です。

遺言書の作成形式を確認

遺言書があるときは、まず、遺言書がどういう形式で作成されたのかを確認します。

遺言書によっては家庭裁判所の検認手続をする必要がありますので、その確認が必要です。遺言書があるときを参考にしてください。

(1)自筆証書遺言書(登記所の保管制度を利用しない遺言書)

家庭裁判所の検認手続で遺言書に検認の証明書を付けてもらいます。

この検認の証明書が付いていない遺言書は、相続登記(ほか各種相続手続)で使用できません。

(2)自筆証書遺言書(登記所の保管制度を利用した遺言書)

(3)公正証書遺言書(正本・謄本)(公証人役場で作成)

遺言書で相続登記の方法

遺言書に基づく相続登記の申請人

遺言書の内容が、相続人に「相続させる。」と記載されている場合、この相続人が単独で、他の法定相続人の協力を得ることなく、自分で申請人として相続登記をすることができます。(相続人の単独申請)

また、令和1年7月1日以降に作成された遺言書に基づいて、相続登記を申請する場合、遺言書で指定された遺言執行者にも登記申請権限があります。(遺言執行者の単独申請)

これに対し、遺言書の内容が、「遺贈する。」と記載されている場合は、基本的に、法定相続人全員の協力がなければ、遺贈による登記をすることができません。(受遺者と相続人全員での共同申請)

ですが、遺言書の内容に、遺言を執行する遺言執行者を誰にするかの指定がある場合は、この遺言執行者の協力を得て、遺贈による登記をすることができます。(受遺者と遺言執行者での共同申請)

受遺者を遺言執行者とすることもできます。この場合は、受遺者と遺言執行者が同じ人なので、実質単独申請ができます。

遺言書に遺言執行者の指定が記載されていない場合で、他の法定相続人全員の協力が得られそうもない場合は、遺言書の利害関係人として、家庭裁判所に、遺言執行者の選任の申立をすることによって、遺贈による登記をすることができます。この遺言執行者は、任意の人を「遺言執行者候補者」として申立てることができます。

遺言書の内容で「相続させる。」と「遺贈する。」の基本的な違いは、次のとおりです。

「相続させる。」は、法定相続人に対して遺産を引き継がせる場合に、この言葉を使用します。

「遺贈する。」は、法定相続人以外の人に対して遺産を引き継がせる場合に、この言葉を使用します。

遺言書に基づく相続登記に必要な書類

【遺言書の内容が「相続させる。」の場合】:相続人の単独申請

(1)被相続人と相続人が、親子(配偶者)の関係であるとき

被相続人の必要書類

① 被相続人の除籍謄本(死亡の記載のあるもの)

② 住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

③ 遺言書

子(配偶者)が相続人の必要書類

→ 子は第1順位の相続人であるので、親子(配偶者)関係を証明できればよい。

子(配偶者)の戸籍証明書(戸籍謄本)・住民票

相続関係説明図を作成します。

(2)遺言書で相続登記: 被相続人と相続人が、兄弟姉妹の関係であるとき

被相続人の必要書類

① 出生から死亡時までの戸籍関係書類(戸籍謄本、除籍謄本、改製原戸籍謄本)

被相続人に子がいないことを証明するため。

② 住民票の除票(本籍・筆頭者の記載があるもの)または除かれた戸籍の附票(本籍地記載が必要)

③ 被相続人の「両親の死亡」の記載のある除籍謄本

→ 兄弟姉妹は第3順位の相続人であるので、

被相続人の「両親の死亡」の記載のある除籍謄本が必要です。

④ 遺言書

「兄弟姉妹が相続人」の必要書類

兄弟姉妹の戸籍証明書(戸籍謄本)・住民票

相続関係説明図を作成します。

【遺言書の内容が「遺贈する。」の場合】:受遺者と遺言執行者(相続人全員)との共同申請

受遺者(遺贈を受ける人)(登記権利者)の必要書類

- 受遺者の住民票

- (受遺者の戸籍謄本)

通常、受遺者は法定相続人以外の第三者ですので、遺贈で登記するときは、受遺者の戸籍謄本は不要で、登録免許税の税率は2%です。

受遺者が法定相続人の場合、被相続人と法定相続関係であることを証明します。このことにより登録免許税の税率が0・4%になります。 - 受遺者の印鑑(認印で可)

- 被相続人の戸籍の附票(本籍地記載が必要)または住民票の除票

- 被相続人の除籍謄本など(死亡した事実を証明)

- 遺言書

遺言執行者(登記義務者)の必要書類(遺言執行者が登記権利者となるとき)

- 遺言書(または家庭裁判所で遺言執行者を選任してもらうときは選任審判書)

- 遺言執行者の印鑑証明書

- 登記原因証明情報(場合によって作成)(遺言執行者が署名・実印を押印)

- 遺言執行者の実印

- 不動産の権利証

共同申請となりますので、被相続人の権利証(登記済権利証か登記識別情報通知)が必要です。

共同相続人全員が登記義務者となるときの必要書類

- 共同相続人全員の印鑑証明書

- 登記原因証明情報(場合によって作成)(共同相続人全員が署名・実印を押印)

- 共同相続人全員の実印

- 不動産の権利証

共同申請となりますので、被相続人の権利証(登記済権利証か登記識別情報通知)が必要です。

相続登記を当司法書士事務所に依頼される場合の費用

相続登記を当司法書士事務所に依頼される場合の費用(司法書士報酬と実費)は、相続登記費用でご確認ください。