横浜市旭区の相続登記(相談):被相続人父と被相続人母(名義人が父母)の相続登記の方法

【事例】

「被相続人」:父と母

「法定相続人」:姉(長女)と弟(二男)

「遺産」

相続不動産:横浜市旭区の土地と建物

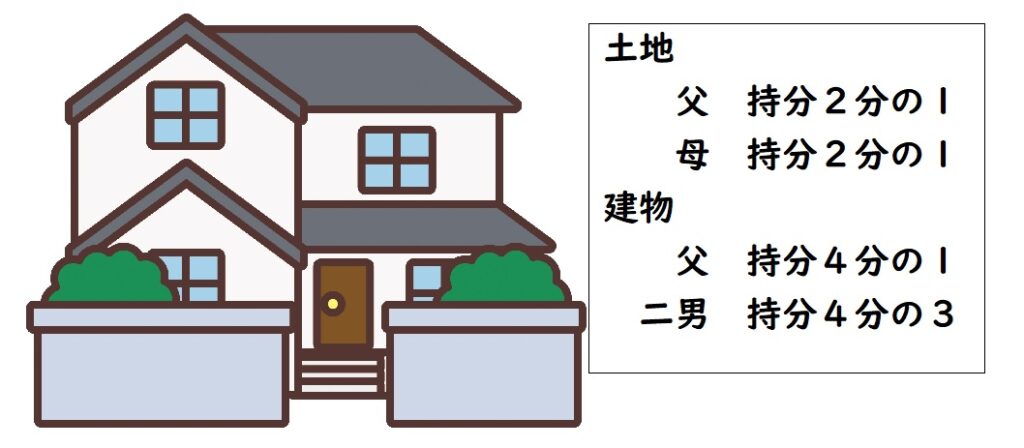

土地(横浜市旭区)の名義人:被相続人父(持分2分の1)と被相続人母(持分2分の1)

建物(横浜市旭区)の名義人:被相続人父(持分4分の1)と子(二男・弟)(持分4分の3)

評価価格:土地(200㎡)2,500万円

税務署路線価格:3,000万円(150,000円/㎡×200㎡)

評価価格:建物:200万円

子(二男・弟)は、横浜市旭区の土地・建物に父・母と同居していた。

「預貯金」

被相続人母 金融機関3件合計:3,000万円

「相続の仕方(遺産分割)」

次のとおり遺産分割協議をした。

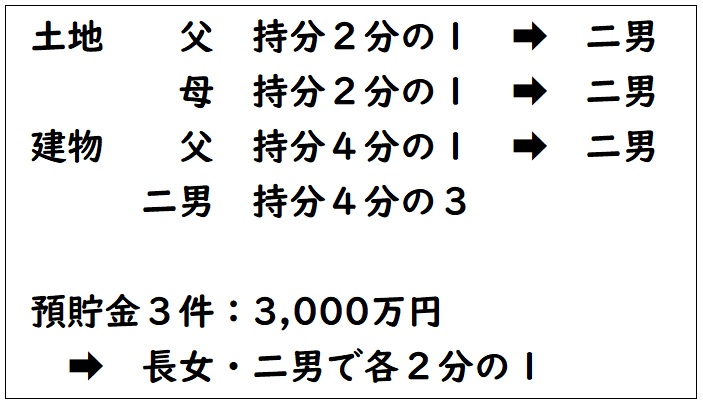

土地(横浜市旭区)は、父と母の持分各2分の1を「同居していた」子(二男・弟)が相続取得する。

建物(横浜市旭区)は、父の持分4分の1を子(二男・弟)が相続取得する。

母の預貯金:3,000万円は、姉(長女)と弟(二男)で各2分の1を相続取得する。

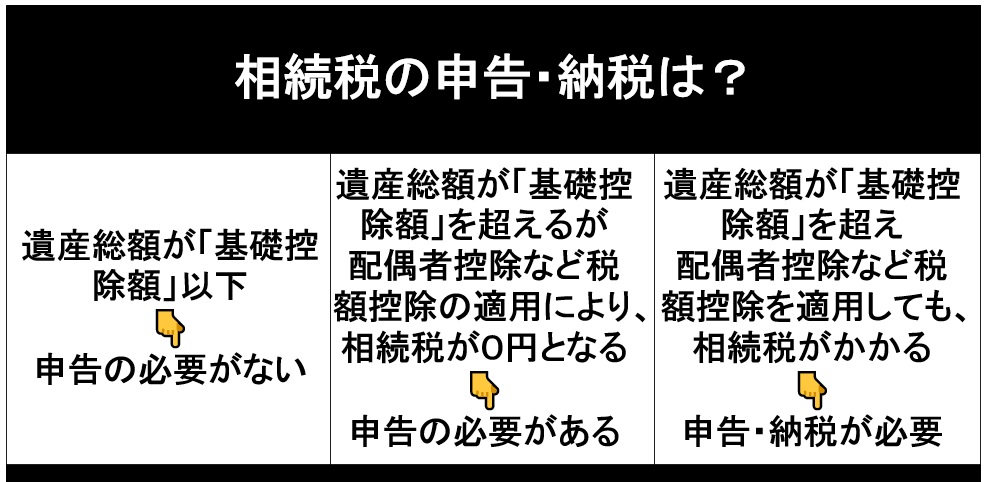

相続税の対象となるのかどうかを検討

まずは、相続税の対象となるのかどうかを検討します。

父は、10年前に死亡しているので、相続税の対象となるのかどうかを考える必要がありません。

母について相続税の対象となるのかどうかを検討します。

母の遺産は、土地(横浜市旭区)の持分2分の1と預貯金:3,000万円です。

土地(横浜市旭区)の持分2分の1の税務署路線価格は、1,500万円です。

これを合計しますと、4,500万円となります。

母の相続税についての基礎控除額は、法定相続人が子2名であるので、

3,000万円+(600万円×2)=4,200万円(基礎控除額)

母の遺産合計:4,500万円-基礎控除額:4,200万円=+300万円

+300万円なので、相続税の対象となることが分かります。

しかし、子(二男・弟)は、母と同居していたので、土地について小規模宅地の特例を適用(80%減額適用)することができます。

土地(横浜市旭区)の持分2分の1の税務署路線価格は、1,500万円。

1,500万円×-80%=-1,200万円

そうしますと、1,500万円-1,200万円=300万円

土地(横浜市旭区)持分2分の1の相続税評価を300万円で計算できます。

母の遺産合計:4,500万円-基礎控除額:4,200万円-1,200万円=-900万円(課税遺産総額がマイナスとなるので、相続税は0円)

これにより、相続税がかからない、納税する必要のないことが分かります。

ただし、小規模宅地の適用で相続税がかからないことを証明するために、相続税の申告をする必要があります。

ご自分で申告するか、あるいは、税理士に依頼します。税理士に依頼する場合、数十万円はかかります。当司法書士事務所では、税理士を紹介しております。

相続税の申告をする必要がある場合で小規模宅地の特例の適用を受けるためには、相続開始後、10か月以内に申告をする必要があります。

10か月以内に申告をしない場合、小規模宅地の特例の適用を受けることができず、相続税を納めることになります。この辺を注意する必要があります。

No.4208 相続財産が分割されていないときの申告を参考にしてください。

相続税については、相続税の主な内容を参考にしてください。

相続税の申告をする必要がありますので、預貯金の相続手続(解約払戻し)をするのと同時に「母死亡日付の残高証明書」を金融機関で取得します。

相続税はかからないが、相続税の申告をする必要が分かったので、次に不動産と預貯金の相続手続をすることにします。

相続登記と預貯金相続(解約払戻し)の手順

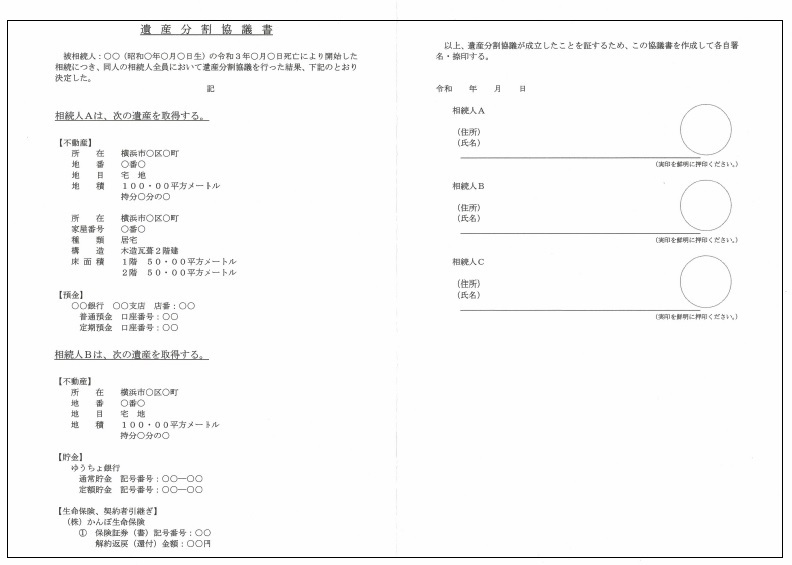

遺産分割協議書の作成

前述しましたとおり、相続人の子2名で、次のように遺産を分けること(遺産分割)を決めましたので、遺産分割協議書を作成します。

土地(横浜市旭区)は、父と母の持分各2分の1を「同居していた」子(二男・弟)が相続取得する。

建物(横浜市旭区)は、父の持分4分の1を子(二男・弟)が相続取得する。

母の預貯金:3,000万円は、姉(長女)と弟(二男)で各2分の1を相続取得する。

父の遺産と母の遺産についての相続ですので、父と母について、別々に遺産分割協議書を作成します。

父の遺産分割協議書の内容は、次のとおりです。(一部を省略)

被相続人(父氏名○○)(生年月日)の〇年〇月〇日死亡により開始した相続につき、相続人全員において遺産分割協議を行った結果、下記のとおり決定した。 相続人(弟(二男)氏名○○)は、次の不動産を相続取得する。 横浜市旭区○○町〇番○ 土地 持分2分の1 横浜市旭区○○町〇番地○ 家屋番号〇番〇 建物 持分4分の1

母の遺産分割協議書の内容は、次のとおりです。(一部を省略)

被相続人(母氏名○○)(生年月日)の〇年〇月〇日死亡により開始した相続につき、相続人全員において遺産分割協議を行った結果、下記のとおり決定した。 相続人(子(二男・弟)氏名○○)は、次の不動産を相続取得する。 横浜市旭区○○町〇番○ 土地 持分2分の1 相続人(姉(長女)氏名○○)及び(弟(二男)氏名○○)は、次の預貯金を各2分の1の割合で相続取得する。 貯金:ゆうちょ銀行 預金:○○銀行 預金:○○信用金庫

相続登記に必要な戸籍除籍謄本・住民票(除票)

相続登記に基本的に必要な書類は、相続登記の必要書類を参考にしてください。

(1)被相続人父と母の出生から死亡までの除籍謄本

➡ 相続人の子が2名だけであることを証明します。

(2)被相続人父と母の住民票(死亡時の住民票)または戸籍の附票

➡ 登記上の住所と死亡時の住所が同じか、その経過を証明します。

(3)相続人の子の

① 戸籍謄本

② 住民票

③ 印鑑証明書

(4)遺産分割協議書(相続人の子2名が署名・実印を押印します。)

これらが揃いましたら、相続登記を申請できます。

この際、預貯金の相続手続で「法定相続情報一覧図の写し」の証明書を取得する必要があれば、登記の申請と一緒に「申出書」などを法務局(登記所)に提出します。

預貯金など不動産以外の相続手続が多数ある場合は、この法定相続情報証明書を取得した方がよいでしょう。

通常、特に先にお金が必要でなければ、不動産の相続登記から手続を行います。

相続登記申請の内容

父と母名義の土地建物を3件連件で申請します。遺産分割協議書での相続登記の方法を参考にしてください。

父名義の相続登記(一部省略)

(1/3) 登記の目的 父持分全部移転 原 因 〇年〇月〇日(父の死亡日)相続 相 続 人(被相続人 父) (住所)横浜市旭区○○ 持分2分の1 (氏名・二男弟)○○ 移転した持分の 課税価格 金12,500,000円 登録免許税 金50,000円 不動産の表示 横浜市旭区の土地 登記の申請先法務局:横浜市旭区を管轄する登記所は、横浜地方法務局旭出張所

(2/3) 登記の目的 父持分全部移転 原 因 〇年〇月〇日(父の死亡日)相続 相 続 人(被相続人 父) (住所)横浜市旭区○○ 持分4分の1 (氏名・二男弟)○○ 移転した持分の 課税価格 金500,000円 登録免許税 金2,000円 不動産の表示 横浜市旭区の建物 登記の申請先法務局:横浜市旭区を管轄する登記所は、横浜地方法務局旭出張所

母名義の相続登記(一部省略)

(3/3) 登記の目的 母持分全部移転 原 因 〇年〇月〇日(母の死亡日)相続 相 続 人(被相続人 母) (住所)横浜市旭区○○ 持分2分の1 (氏名・二男弟)○○ 移転した持分の 課税価格 金12,500,000円 登録免許税 金50,000円 不動産の表示 横浜市旭区の土地 登記の申請先法務局:横浜市旭区を管轄する登記所は、横浜地方法務局旭出張所

相続登記完了後の権利証(登記識別情報)

相続登記が完了しますと、新たな名義人となった二男には、登記識別情報通知(権利証)が発行されます。相続登記の完了後に発行される登記識別情報とは、どういうものですか。を参考にしてください。

今回の3件の登記で二男に発行される登記識別情報通知は、次のとおりです。

(1)土地:父名義(持分2分の1)の登記識別情報通知

(2)土地:母名義(持分2分の1)の登記識別情報通知

(3)建物:父名義(持分4分の1)の登記識別情報通知

土地と建物全体の「権利証」としては、(1)(2)(3)の登記識別情報通知のほかに、建物(持分4分の3)についてすでに二男が持っている(4)登記識別情報通知(または登記済権利証)を合わせて、全体の「権利証」となります。

預貯金の相続手続

預貯金の相続手続(解約払戻し)では、手続の前に事前に電話など予約してから金融機関で相続手続を行います。

大手の金融機関は、必ず予約が必要です。手続(解約払戻し)の仕方も金融機関によって異なります。

預貯金手続(解約払戻し)の手続完了期間は、おおよそ2週間から1か月です。

できるだけ、短期間に手続を済ませたいので(同時に手続をする)、金融機関に提出する書類を複数用意するようにします。

金融機関には、次の書類を提出します。

(1)「法定相続情報一覧図の写し」の証明書

➡ これがない場合は、次の書類をすべて金融機関に提出します。

被相続人父と母の出生から死亡までの除籍謄本・戸籍の附票

被相続人父と母の住民票(死亡時の住民票)または戸籍の附票

相続人の子2名の戸籍謄本

➡ 相続手続をする金融機関が多数ある場合は、「法定相続情報一覧図の写し」の証明書を取得した方がよいでしょう。

(2)遺産分割協議書

➡ 相続手続をする金融機関が多数ある場合は、遺産分割協議書を複数用意した方がよいでしょう。

(3)相続人の子2名の印鑑証明書

➡ 相続手続をする金融機関が多数ある場合は、印鑑証明書を複数用意した方がよいでしょう。

(4)通帳(なくても可)

預貯金の解約払戻し方法を参考にしてください。

ゆうちょ銀行の相続手続(解約払戻し)を参考にしてください。

預貯金の相続方法では、個別の通帳の口座ごとに、この口座は誰々が取得し、別の口座は誰々が取得する、というように、決めることが、一般の方は多いようです。

例えば、口座ごとに取得する相続人を決める場合、金額に誤差を生じることになります。

そうしますと、私の方が、例えば、50万円少ない、ということで相続人間で、不満が残る結果となります。

そこで、例えば、相続人誰々、誰々は、預貯金を2分の1ずつの割合で取得する、というように決めれば、相続人間で金額の誤差を生じないことになります。

金融機関の手続完了後、金融機関から、各相続人指定の口座に、直接、振り込む場合、金融機関が各相続人に振り込む金額を、相続人が取得する割合で計算してくれます。

相続人が自分で各相続人が取得する金額を計算する必要がありません。なぜなら、普通預金にしても、定期預金にしても、多少でも解約時の利息が加算されるからです。この利息の金額は、金融機関しか知らないからです。

その他、預貯金の相続手続(解約払戻し)については、次を参考にしてください。

相続手続(名義変更・預貯金・相続税申告)の順番(パターン別)

預金・貯金(預貯金)の相続手続の依頼(料金)

預貯金の相続手続の方法

預貯金の相続手続は実際誰がしますか

相続登記と預貯金相続手続の費用(報酬)は、いくらが適正価格なのか?

相続登記と預貯金の相続手続にかかった費用

相続登記費用

司法書士報酬:約60,000円

登録免許税・証明書:約110,000円

合計:約160,000円

預貯金の相続手続

司法書士報酬:金融機関3件×33,000円=99,000円

残高証明書:約3,000円

合計:約102,000円

横浜市旭区の相続登記や相続については、当司法書士事務所にご相談ください。

横浜市旭区の相続登記や相続は、お気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム