相続人が子一人の相続登記と預貯金相続手続の方法

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

【相続登記相談】

被相続人は母で、父は、すでに死亡しています。相続人は娘の私一人です。

相続財産は、母が住んでいた母名義の土地・建物と預貯金金融機関3か所です。

土地・建物は、私が住んでいる横浜市神奈川区とは別の場所(川崎市川崎区)にあります。固定資産評価価格は、土地が1,000万円、建物が200万円です。

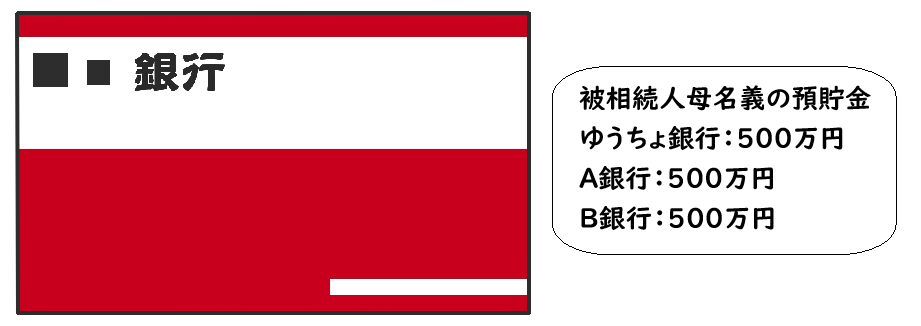

預貯金(合計:1,500万円)は、ゆうちょ銀行が500万円、ほかの銀行が2か所あり、それぞれ500万円です。

母の死亡時の住所・本籍地:川崎市川崎区

娘の住所・本籍地:横浜市神奈川区

この場合、どういう手順で手続を進めれば、素人の私でも、不動産の相続登記と預貯金の相続手続をスムーズに行うことができますか。詳しく教えてください。

また、もし、これらの手続を司法書士に依頼した場合、費用がいくらかかるかということも教えてください。

手順:相続人が子一人の相続登記と預貯金相続手続

事例の場合、相続人が娘一人なので、相続人が誰で、法定相続分がいくつかを考える必要がありません。そこで、次の手順に従って手続を進めていくことになります。

(1)必要書類(相続登記と預貯金相続手続)の取得・準備

(2)相続登記の申請、同時に、法定相続情報証明書の申出

(3)ゆうちょ銀行を含めて銀行3か所の預貯金相続手続(解約払戻し)

(1)必要書類(相続登記と預貯金相続手続)の取得・準備

被相続人母と相続人娘の、不動産の相続登記と預貯金相続手続に必要な書類を取得・準備します。

被相続人母と相続人娘の戸籍関係書類のほか、次の書類を取得・準備します。

被相続人母の必要書類

① 母の除籍謄本(出生から死亡まで全部)各1通

② 母の住民票除票(本籍地記載必須) 1通

相続人娘の必要書類

③ 戸籍謄本 1通

④ 住民票 1通

⑤ 印鑑証明書 1通(銀行の相続手続で使用します。発行日から有効期間6カ月)

不動産の相続登記で使用する書類の準備・取得

⑥ 不動産の権利証

⑦ 固定資産税納税通知書・課税明細書原本

⑧ 土地建物の登記事項証明書(登記簿謄本)と公図

必要書類(相続登記と預貯金相続手続)の具体的な取得方法

戸籍謄本・除籍謄本・住民票・印鑑証明書の取得方法

事例の場合、まず、娘が、住所地の横浜市神奈川区役所に出向きます。

持参する物は、次のとおりです。

① 運転免許証・マイナンバーカードなど写真付き身分証明書

② 認印

③ 母についての情報:氏名・本籍・生年月日・死亡日

過去の戸籍謄本があれば参考に持参する。

④ 印鑑カード(印鑑証明書を取得するために必要)

先に、娘が、自分の次の書類を取得します。

③ 戸籍謄本 1通

④ 住民票 1通

⑤ 印鑑証明書 1通

→ 預貯金の金融機関が3か所ある場合、後述の法定相続情報証明書を3通、印鑑証明書を3通取得すれば、金融機関の手続を同時に行うことができます。手続完了までの時間を短縮できます。

次に、同じ横浜市神奈川区役所の窓口で、母の除籍謄本を「戸籍証明書等の広域交付」で請求する旨を伝えます。

① 母の除籍謄本(出生から死亡まで全部)各1通を取得します。

母の出生から死亡までの除籍謄本は、本籍が川崎市川崎区など娘の住所地以外の場合であっても、「戸籍証明書等の広域交付」の方法で全部取得することができます。

取得方法は、「戸籍証明書等の広域交付」のページでご確認ください。

広域交付で取得する除籍謄本は、3時間くらいかかる場合があります。あるいは、翌日交付となります。

その後、川崎市川崎区役所で

② 母の住民票除票(本籍地記載必須)1通を取得します。

母の住民票除票を川崎市川崎区役所で、直接、取得するか、郵送請求します。

直接、取得する場合は、次の書類などを持参します。

① 母の除籍謄本

② 娘の戸籍謄本

③ 身分証明書(運転免許証・マイナンバーカードなど)

④ 認印

郵送請求する場合は、次の書類などを郵送します。

① 母の除籍謄本コピー

② 娘の戸籍謄本コピー

③ 身分証明書(運転免許証・マイナンバーカードなど)コピー

④ 住民票除票請求書(川崎市川崎区のホームページからダウンロード・プリントアウト)

⑤ 定額小為替(料金は、川崎市川崎区のホームページで確認)

⑥ 返信用封筒

⑧土地建物の登記事項証明書(登記簿謄本)と公図

横浜地方法務局神奈川出張所(日本全国どこの法務局でも取得可能)で、土地建物の登記事項証明書を取得します。

この取得は、権利証に記載されている「不動産の表示」や「固定資産税納税通知書・課税明細書」に記載されている「不動産」で確認します。

取得する理由は、次のとおりです。

① 相続登記する不動産(が何か)を特定する。

② 公図で、敷地のほかに、私道などがあるかどうかを確認する。敷地の周辺の地番で確認する。

不動産の特定方法については、次のページを参考にしてください。

相続不動産の特定の方法(土地)

相続不動産の特定方法(マンション)

相続登記をした後、登記漏れの不動産を発見したときの登記の方法

意外と重要な「相続登記申請前の不動産の確認」と「相続登記完了後の登記内容の確認」方法

相続登記(不動産名義変更)で不動産の特定と内容を確認する方法

③ 現在の名義人を確認する。

母名義であることを確認する。「登記されている母の住所」を確認する。

母の住民票除票(本籍地記載必須)に「登記されている母の住所」が記載されていることを確認する。

もし、記載されていない場合は、過去の住所地の住民票除票(本籍地記載必須)や戸籍の附票を取得する。

それでも、住所のつながりが証明できないときは、「権利証原本」を法務局に提出(原本還付)する。

被相続人の最後の住所証明書を取得する理由を参考にしてください。

⑦固定資産税納税通知書・課税明細書原本

課税明細書に記載されている「評価価格:価格・評価額」で登録免許税を計算します。

登録免許税=評価価格×0・4%

事例の場合、

1,000万円(土地)+200万円(建物)=1,200万円

1,200万円×0・4%=48,000円(登録免許税)

(2)相続登記の申請、同時に、法定相続情報証明書の申出の方法

法定相続情報証明書の取得は、必ずしも必要ありませんが、この証明書があった方が、預貯金の相続手続をスムーズに行うことができます。預貯金の金融機関が3か所ある場合、法定相続情報証明書を3通(何通取得しても無料)、印鑑証明書を3通取得すれば、金融機関の手続を同時に行うことができます。手続完了までの時間を短縮できます。

次の書類を作成します。

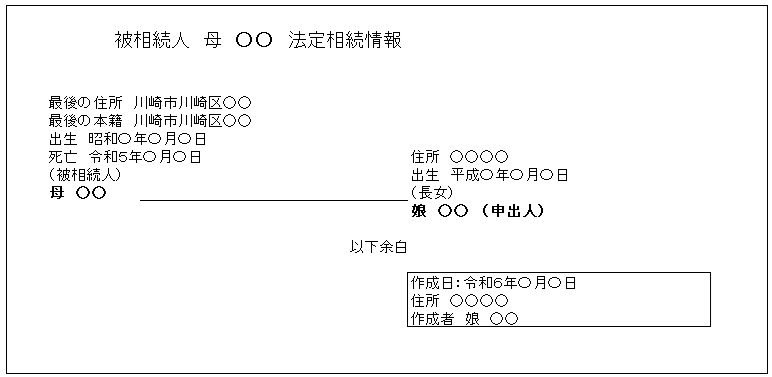

(1)相続関係説明図の作成(母・娘の除籍謄本・戸籍謄本を法務局から返却してもらうために必要)

(2)相続登記申請書の作成

(3)法定相続情報一覧図の作成(法定相続情報証明書の取得に必要)

(4)法定相続情報証明申出書の作成(法定相続情報証明書の取得に必要)

相続関係説明図の作成

相続関係説明図:「相続人が子1名」は ➡こちらからダウンロード(Excel)

相続関係説明図の作成(事例の場合)

相続登記申請書の作成

法務省のホームページ(登記申請書)からダウンロードして作成することができます。

登記申請書の作成(事例の場合)

登記申請書(一部省略)

登記の目的 所有権移転

原 因 令和〇年〇月〇日相続

相 続 人 (被相続人 母氏名○○)

(住所)○○○○

(娘氏名)○○ ㊞ 登記識別情報の発行を希望する。

連絡先の電話番号 ○○

添付情報

登記原因証明情報 住所証明情報 評価証明情報

課税価格 金1,200万円

登録免許税 金48,000円

不動産の表示(省略)

法定相続情報一覧図の作成

法務省のホームページ(法定相続情報一覧図)からダウンロードして作成することができます。

法定相続情報一覧図の作成(事例の場合)

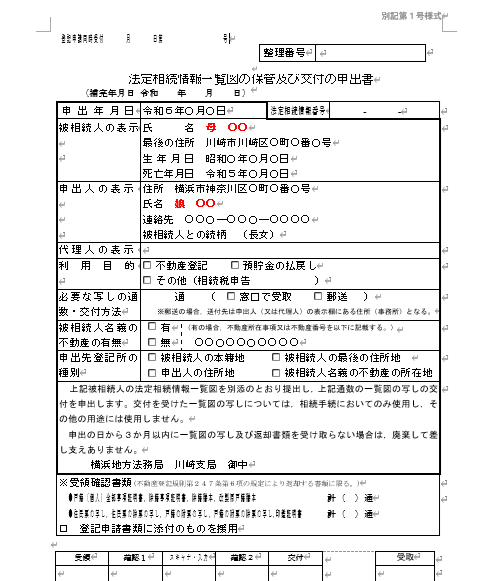

法定相続情報証明申出書の作成

法務省のホームページ(申出書)からダウンロードして作成することができます。

申出書の記入例を参考にしてください。

事例のように、預貯金の金融機関が3か所ある場合、法定相続情報証明書を3通(何通取得しても無料)、印鑑証明書を3通取得すれば、金融機関の手続を同時に行うことができます。手続完了までの時間を短縮できます。

法定相続情報証明申出書の作成(事例の場合)

法務局に申請書など必要書類を提出

不動産を管轄する法務局に登記申請書類一式と法定相続情報証明申出書類一式を、持参して提出するか、郵送します。(持参する方が確実です。)

事例の場合、不動産(川崎市川崎区)を管轄する法務局(横浜地方法務局・川崎支局)に書類一式を持参して提出します。

登記申請書・法定相続情報申出書・必要書類を綴じる、まとめる順番

(1)登記申請書

相続登記の必要書類を申請書に綴じます。申請書に綴じる順番は次のとおりです。左綴じで2か所ホッチキスで綴じます。申請書を綴じましたら、一字一句間違いがないかどうかを確認します。間違いがあれば、法務局の担当官から訂正を求められます。(電話連絡があります。)

- 登記申請書(申請書が2枚以上になるときは、紙と紙の間に割印(印鑑を捺す)をする。)

申請書の余白に登録免許税の「収入印紙」を貼る(消印しない)。

または、コピー用紙に収入印紙を貼って(消印しない)、紙と紙の間に割印(印鑑を捺す)をする。 - 相続関係説明図

- 被相続人母の「住民票除票」のコピー(原本還付手続:原本還付の方法を参考)

- 相続人娘の「住民票」のコピー(原本還付手続)

- 固定資産税納税通知書・課税明細書のコピー(原本還付手続)

(2)法定相続情報証明申出書

法定相続情報証明申出書と住民票コピーを綴じます。

- 法定相続情報証明申出書

- 申出人娘の住民票コピー(原本還付手続):本人確認書類として提出

- これらと、法定相続情報一覧図をクリップで綴じる。

(3)必要書類(原本還付する)の原本

最後に、相続登記申請書と一緒に綴じた添付書面とは別に、次の書類(原本)を次の順番でクリップで留めます。これらの書類は返却されます。

- 被相続人母の除籍謄本(出生から死亡まで)

- 相続人娘の戸籍謄本

- 被相続人母の住民票除票

- 相続人娘の住民票

- 固定資産税納税通知書・課税明細書

登記完了予定日に、法務局に出向いて、完了書類を受領する。

完了予定日に、法務局(横浜地方法務局・川崎支局)に出向きます。

持参する物は、次のとおりです。

① 登記申請書に押印した「印鑑」

② 身分証明書(運転免許証・マイナンバーカードなど)

不動産の登記申請受付係で、完了書類の受領

次の書類を受領します。

- 登記識別情報通知(土地・建物)

→ いわゆる「権利証」となるものです。(100%再発行されません。) - 登記完了証(権利証の代わりになるものではありません。)

- 法定相続情報証明書

- 原本還付手続きをした書類の原本

被相続人母の除籍謄本(出生から死亡まで)

相続人娘の戸籍謄本

被相続人母の住民票除票

相続人娘の住民票

固定資産税納税通知書・課税明細書

不動産の登記事項証明書受付係で、登記事項証明書の請求

登記事項証明書を取得して、相続登記の内容を確認します。

相続登記完了後の登記記録(登記簿)

(3)ゆうちょ銀行を含めて銀行3か所の預貯金相続手続(解約払戻し)

相続登記が完了しましたら、次に、預貯金の相続(解約払戻し)手続をします。

ゆうちょ銀行の相続手続(解約払戻し)

ゆうちょ銀行の相続手続(解約払戻し)に必要な書類は、必ず、窓口で提出します。

このため、窓口での手続を「ゆうちょ銀行のホームページ」から予約します。

ゆうちょ銀行の次のホームページで手続の方法・必要書類などを確認します。

ゆうちょ銀行の相続手続

相続Web案内サービスのご案内

相続手続きナビゲーション

相続確認表(法定相続情報証明書・相続関係説明図がある場合は不要)・貯金等相続手続請求書などは、あらかじめ、ダウンロードしプリントアウトして、記入、実印で押印します。

これらを予約日に持参します。

ゆうちょ銀行に提出する書類(事例の場合)は、次のとおりです。

① 貯金等相続手続請求書:実印で押印

② 法定相続情報証明書1通(コピーして返却してくれる。)

③ 印鑑証明書1通(コピーして返却してくれる。)

④ 被相続人母名義の通帳(なくても問題ない。)

⑤ 身分証明書(運転免許証・マイナンバーカードなど)

ゆうちょ銀行の解約払戻金の受取り方法

- 貯金払戻証書で受取る:ゆうちょ銀行に口座がないか、別の銀行に入金したいとき

→ ゆうちょ銀行から別の銀行に振り込むことができないため、貯金払戻証書を受け取った(後日、郵送される)後、ゆうちょ銀行の窓口で現金に換えてもらう。その後、別の銀行口座に入金する。 - 自分のゆうちょ銀行の口座に入金

その他の金融機関の相続手続(解約払戻し)

個々の金融機関によって手続の方法が異なりますので、個々の金融機関のホームページで手続の方法・手順を確認します。

基本的には、次の手順で預金の相続手続を行います。

相続開始を連絡します。

これは、銀行のホームページから、または、銀行支店に電話して行います。

相続手続依頼書(請求書)を銀行の「相続センター」から郵送してもらいます。

これは、通常、銀行のホームページから申し込みます。

相続手続依頼書(請求書)と必要書類を提出します。

この提出方法は、「相続センター」に郵送または支店窓口(どこの支店でも手続きができる。)に提出します。

提出書類(事例の場合)

① 相続手続依頼書(請求書):実印で押印

解約払戻金を送金してもらう自分の口座番号などを記載します。

② 法定相続情報証明書1通(コピーして返却してくれる。)

③ 印鑑証明書1通(コピーして返却してくれる。)

④ 被相続人母名義の通帳(なくても問題ない。)(完了後、返却してくれる。)

⑤ 身分証明書(運転免許証・マイナンバーカードなど)(郵送の場合は、コピー)

以上の内容で、分からないようなことがありましたら、お気軽にお問合せ下さい。

当司法書士事務所に依頼した場合の費用:相続登記費用・預貯金相続費用

相続登記にかかる費用

相続登記費用

司法書士報酬:約56,000円

登録免許税・証明書:約60,000

円

ゆうちょ銀行など金融機関3か所の預貯金相続費用

司法書士報酬:99,000円(金融機関1カ所につき33,000円税込み)

合計:約215,000円

うち司法書士報酬:155,000円

まとめ:相続人が子一人の相続登記と預貯金相続手続の方法

相続人が一人の場合、相続登記と預貯金の手続きは比較的シンプルですが、必要書類を正確に準備し、手順に従うことが重要です。

まず、相続人である子一名は、自分自身の戸籍謄本・住民票・印鑑証明書と、被相続人である母の除籍謄本・住民票除票を取得します。

次に、法務局に不動産の相続登記を申請し、同時に法定相続情報証明申出書を提出します。

この手続の完了後、銀行で預貯金の相続手続きを行い、必要な書類を提出します。

ゆうちょ銀行とほかの銀行とでは、手続方法が異なり、また、ほかの銀行でも手続方法が異なります。このため、あらかじめ、各銀行のホームページで相続手続の方法をよく確認した方がよいでしょう。

もし、不動産の相続登記や銀行の預貯金相続手続が煩雑に感じる場合は、司法書士に依頼することも可能です。事例の場合、当司法書士事務所に依頼された場合の司法書士報酬は、相続登記費用と金融機関の預貯金相続手続費用を含めて、約15万円になります。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム