相続税申告納税が必要なときの相続税申告納税と相続登記・預貯金など相続手続の順番:詳しく解説

執筆者:司法書士 芦川京之助(横浜リーガルハート司法書士事務所)

相続税申告納税が必要な場合、相続税申告納税を期限(10か月)内にする必要があります。なぜなら、相続税申告納税を期限内にすることができない場合、税法上の各種ペナルティがあるからです。このため、相続税申告納税のほか、相続登記や預貯金など相続手続がある場合、これらをどの順番で行うのかを検討する必要があります。

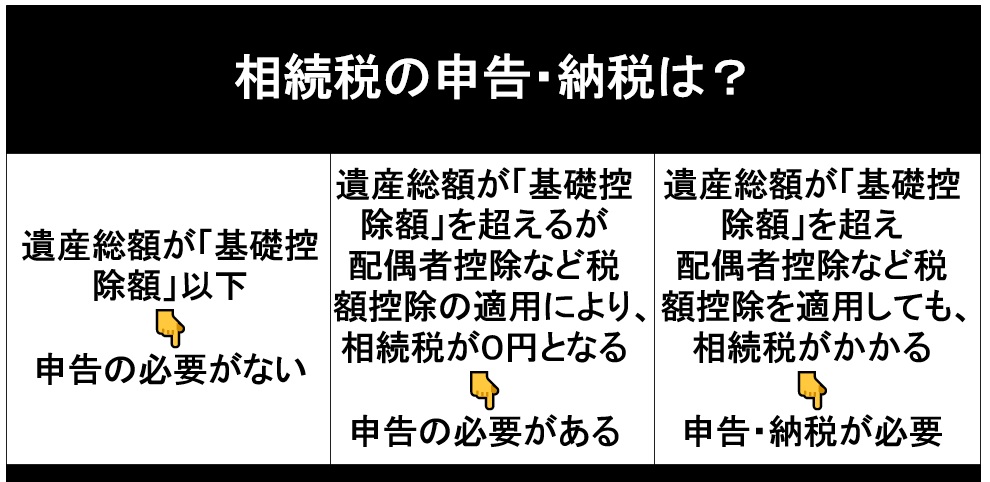

相続税申告納税の有無の判断基準

相続税の申告納税をする必要があるかどかは、遺産の総額で決まります。次の表を参考にしてください。

不動産などの遺産相続(相続登記)を行った後になって、思わぬ相続税がかかることもありますので、予め相続税がどのくらいかかるのかを試算した方がよいでしょう。国税庁の相続税申告要否の簡易判定を参考にしてください。

相続税の申告納税は、相続開始から10か月以内にする必要があります。相続税については、こちら「相続税の主な内容」を参考にしてください。そのほか、法定相続か遺産分割かの選択(相続の仕方)を参考にしてください。税金についての専門家は税理士(公認会計士)です。

相続税の申告納税は、相続開始から10か月以内

相続税の申告納税は、相続開始から10か月以内にする必要があります。相続税の申告納税を、その期限の10か月以内にすれば問題ありませんが、期限の10か月を過ぎた場合、税法上の各種ペナルティがありますので、注意が必要です。

相続税の申告納税期限を経過した場合のペナルティ

相続税申告納税期限10カ月を経過した場合、次のペナルティ(主なペナルティ)があります。

- 無申告加算税

- 延滞税(日割りで加算)

- 小規模宅地の特例が適用されない場合がある

- 配偶者控除が適用されない場合がある

無申告加算税

相続税申告納税期限10カ月を経過した後に、申告納税をする場合、相続税のほか、無申告加算税をかかることになります。

相続税に対して5%から40%の税率で無申告加算税がかかります(日割りで計算されない)。

加算税の概要(財務省)を参考にしてください。

延滞税(日割りで計算)

相続税申告納税期限10カ月を経過した後に、相続税を納税をする場合、実際の納税の時期に応じて、延滞税が日割りで加算されます。

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

相続税に対して、2・4%から14・6%の税率で延滞税がかかります(日割りで計算)。

詳しくは、国税庁のホームページを参考にしてください。

No.9205 延滞税について

延滞税の割合

小規模宅地の特例が適用されない場合がある

小規模宅地の特例とは、例えば、被相続人の親と同居していた相続人の子(子が相続取得)の場合、土地評価を20%で計算できることから、相続税の計算では、相続税を下げる効果があります。

もし、小規模宅地の特例が適用されない場合、例えば、被相続人の親と同居していた相続人の子(子が相続取得)の場合、土地評価を20%で計算できず、本来の土地価格100%で計算することになります。

小規模宅地の特例が適用されるのは、基本的には、相続税申告納税期限10カ月以内に相続税申告をすることが必要です。

相続税申告期限10カ月を過ぎた場合であっても、小規模宅地の特例が適用される場合があります。これについては、税務署または税理士にご確認ください。

相続税申告期限10カ月を過ぎた場合であっても、小規模宅地の特例が適用される場合とは、例えば、相続税の申告期限内に遺産分割が確定していることなどです。

No.4208 相続財産が分割されていないときの申告を参考にしてください。

配偶者控除が適用されない場合がある

配偶者控除とは、被相続人の配偶者が遺産分割・遺贈により実際に取得した遺産額が、次の金額のどちらか多い金額までは、配偶者に相続税がかからないのが原則です。

(1)1億6千万円

(2)配偶者の法定相続分に相当する金額

No.4158 配偶者の税額の軽減(国税庁)を参考にしてください。

【配偶者控除の条件】

戸籍上の配偶者であること

相続税の申告期限までに遺産分割が完了していること

相続税の申告書を税務署に提出すること

配偶者控除が適用されるのは、基本的には、相続税申告納税期限10カ月以内に相続税申告をすることが必要です。

相続税申告期限10カ月を過ぎた場合であっても、配偶者控除が適用される場合があります。これについては、税務署または税理士にご確認ください。

相続税申告期限10カ月を過ぎた場合であっても、配偶者控除が適用される場合とは、例えば、相続税の申告期限内に遺産分割が確定していることなどです。

相続手続(相続登記)の事例

次の事例の場合、相続税の申告納税をする必要があります。

【被相続人・相続人】

被相続人:父

相続人 :母(配偶者)、子3名

【相続の方法】

遺産分割協議書を作成して相続手続

【遺産を相続取得する人】

不動産(相続登記):父と同居の母が相続取得

預貯金(金融機関5件):母2分の1、子3名が各6分の1で相続取得

【遺産の種類と価格】

不動産:相続税価格 4,000万円(土地:3,500万円(路線価で計算)、建物:500万円)

預貯金:合計 4,000万円

合計:8,000万円

【相続税申告納税の有無の計算】

基礎控除額:3,000万円+600万円×4名=5,400万円

8,000万円(遺産総額)-5,400万円(基礎控除額)=+2,600万円

事例の場合、相続税の申告納税をする必要があります。

小規模宅地の特例の適用

この事例の場合、相続人配偶者母は、被相続人父と同居していたため、小規模宅地の特例が適用され、土地:3,500万円(路線価で計算)の80%が減額され、相続税の計算では、3,500万円×20%=700万円で、本来の土地価格:3,500万円を、減額の土地価格:700万円で計算できることになります。

こ事例であっても、相続税の申告期限10カ月を経過した後に、申告をする場合、小規模宅地の特例が適用されないのが基本です(ただし、例外あり)。

相続税申告で必要な書類

相続税申告では、次の書類(主な書類)が必要です。

【相続関係を証明する書類(例:遺産分割協議書で行う場合)】

被相続人:除籍謄本(出生から死亡まですべて)、住民票除票(戸籍の附票)

相続人:戸籍謄本、住民票、印鑑証明書、遺産分割協議書

(以上、相続税申告では、すべてコピーで可。2025年、依頼した税理士が対応)

【預貯金に関する書類】

残高証明書(被相続人死亡時の残高)

入出金明細書(過去7年分)

【株式に関する書類】

残高証明書(相続評価計算書)(被相続人死亡時の残高・評価価格)

【債務その他】

被相続人に関する病院への支払い・葬儀費用の領収書など

相続税申告では、以上の書類(主な書類)が必要となりますので、特に、申告納税期限が迫っているようなときは、速やかに収集する必要があります。

これらの書類を収集するには、通常、最低、1か月はかかると思われます。

特に、残高証明書を取得する場合、金融機関店舗(窓口)の予約・発行を含めて1か月はかかるからです。

法定相続情報証明書

法定相続情報証明書は、相続税申告で使用できます。(コピーで可。2025年、依頼した税理士が対応)

法定相続情報証明書は、管轄の法務局で取得します。

これを取得するには、次の書類が必要です。

- 被相続人(日本国籍):除籍謄本(出生から死亡まですべて)、住民票除票(戸籍の附票)

- 相続人(全員が日本国籍):戸籍謄本、住民票

法定相続情報証明書の取得方法は、次を参考にしてください。

「法定相続情報一覧図の写し」の証明書(取得方法)

法定相続情報証明書を取得しなくても、相続税申告納税・相続登記・預貯金など相続手続ができますが、取得する時間的な余裕がある場合は、取得した方が、これらの手続がやりやすくなります。

相続関係を証明する書類(戸籍除籍謄本など)を速やかに取得する方法

相続税申告期限が迫っている場合など、とにかく、相続関係を証明する書類(戸籍除籍謄本など)を早急に用意する必要がある場合は、戸籍除籍謄本を「広域交付」の方法で取得することをお勧めします。

「広域交付」で取得する方法は、次のページを参考にしてください。

「戸籍証明書等の広域交付」を利用して、「被相続人の出生から死亡までの」戸籍関係書類の取得方法

相続税申告納税と相続登記・預貯金など相続手続の具体的な順番

相続税申告納税が必要な場合、相続税申告納税と相続登記・預貯金など相続手続をどういう順番で行うかは、相続手続に着手する時点で、相続税申告納税の期限まで、あと何か月(何日)あるかによって異なります。

基本的には、相続税申告納税の期限が迫っている場合や期限を過ぎている場合は、前述の理由(税法上のペナルティがある)から、ほかの相続手続に優先して、相続税申告納税を行うようにします。

相続税申告を税理士に依頼する場合、相続税申告に必要な書類一式は、遅くとも、相続税申告納税期限の2か月前までに税理士に提供するよう、余裕をもってします。

例えば、申告納期限の1か月前に依頼した場合で、期限までに申告するよう税理士に依頼した場合、税理士報酬は、通常よりも高くなる可能性があります。

また、相続税申告納税の実際の時期が、通常の確定申告の時期(2月から3月15日)と重なるようなときは、通常の税理士が通常の確定申告の業務で多忙なため、相続税申告に対応できない場合があります。

いずれにしても、相続税申告納税が必要な場合、税理士への依頼は早めにした方がよいでしょう。

相続手続着手時期:相続開始から2か月後(申告納税期限の8カ月前)

相続手続着手時期が、相続開始から2か月後(申告納税期限の8カ月前)の場合、税理士には、相続税申告に必要な書類すべてを期限の2か月前に提供できればよいので、相続登記・預貯金などの相続手続を6か月の間で行うことができ、比較的余裕をもって、これらの手続を行うことができます。

ただし、期限まで余裕があるとは言っても、それぞれの相続手続で手間取る場合は、期限が迫ることになりますので、相続手続の進捗状況一覧表などを作成して、常に進捗状況を確認した方がよいでしょう。

例えば、次のような相続関係の場合、相続登記や預貯金などの相続手続を後回しにして、相続税申告納税を先に行った方がよいでしょう。

- 株式の相続手続:通常2か月、証券会社によっては3か月かかります。

- 被相続人が外国籍

- 相続人の中に外国籍の人がいるとき

外国人の相続登記については、次のページを参考にしてください。

相続登記と相続人が外国人(台湾の方)

台湾戸籍除籍謄本の取得方法

被相続人が台湾の方の相続登記(戸籍証明書がない場合)

被相続人と相続人の全員が台湾在住で台湾籍の方の相続登記(不動産名義変更)の方法(手順・必要書類・登記費用)

台湾籍の方の相続:金融機関から「念書」や「誓約書」の提出を求められたとき

被相続人が外国人(ニュージーランド人):遺言書で相続登記の方法

被相続人が外国人(アメリカ人):遺言書で相続登記の方法

国籍離脱した元日本人(登記名義人・被相続人)の相続登記の方法

相続人に外国人の未成年者がいる場合の相続登記の方法(相続登記相談)

日本国籍を離脱した元日本人(アメリカ国籍)の遺産分割協議書(宣誓供述書)による相続登記の方法

外国人が所有権の登記をするときの氏名:ローマ字で氏名を併記する(令和6年4月1日から)

相続手続着手時期:相続開始から8か月後(申告納税期限の2カ月前)

相続手続着手時期が相続開始から8か月後(申告納税期限の2カ月前)の場合、税理士に相続税申告を依頼する時期となりますので、ほかの相続手続をしないで、相続税申告納税を優先して行います。

この場合、相続関係を証明する書類(戸籍除籍謄本など)がすべて用意できない場合であっても、相続税申告納税をすることはできます。(税理士が対応:2024年被相続人が台湾籍、2024年相続人の中に未成年者がいる)

相続手続着手時期:相続開始から10か月後(申告納税期限経過後)

相続手続着手時期が相続開始から10か月後(申告納税期限経過後)の場合、早急に、相続税申告納税をします。

この場合、相続関係を証明する書類(戸籍除籍謄本など)がすべて用意できない場合であっても、相続税申告納税をすることはできます。(税理士が対応:2024年被相続人が台湾籍)

まとめ:相続税申告納税が必要なときの相続税申告納税と相続登記・預貯金など相続手続の順番

相続税申告納税が必要なとき、相続税申告納税と相続登記・預貯金など相続のどちらを優先して行うのかということは、相続税申告納税が期限(10か月)内に行われないことで、税法上のペナルティが課されることになるので、手続の優先順位をよく検討する必要があります。

相続税申告納税期限10カ月を経過した場合、無申告加算税、延滞税(日割りで加算)、小規模宅地の特例不適用、配偶者控除の不適用など、税法上のペナルティがあります。

相続税申告納税期限が過ぎている場合、迫っている場合は、早急に申告納税をするようにします。また、相続税申告納税期限に余裕がある場合であっても、相続手続の途中で、相続税申告納税期限が迫る場合には、ほかの相続手続を後回しにして、相続税申告納税を優先した方がよい場合もあります。

相続登記や預貯金の相続手続、遺言書の作成については、当司法書士事務所にご相談ください。

相続登記や預貯金の相続手続、遺言書の作成について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム