- 自分でもできそうな遺産分割協議書による不動産相続登記、預貯金相続の手順、費用の具体例(相続登記相談)

- 相続登記や預貯金(預金・貯金)の相続手続については、当司法書士事務所にご相談ください。

自分でもできそうな遺産分割協議書による不動産相続登記、預貯金相続の手順、費用の具体例(相続登記相談)

【相続登記相談】 被相続人は父、相続人は、母・兄(長男)・姉(長女)・私(二男)です。 遺産は、母と兄が住んでいるマンションと、預貯金が金融機関5か所で、それぞれ約30万円です。(預貯金の相続手続は、金融機関の手続をしなければできない。) マンションは兄が取得し、預貯金は、相続人が法定相続分に応じて取得することで話しがまとまっています。 遺産分割協議書の作成、相続登記、預貯金の相続財産調査・口座凍結について、相続全般の手順や費用について教えてください。

【相続関係図】

【遺産】

遺産分割協議での相続の手順(相続登記の手順):一般的な説明

相続の手順は、おおまかには、相続登記の基本、相続登記の手順、遺産分割協議書での相続登記の方法を参考にしてください。【相続登記の難易度(難しい・比較的簡単)の目安】相続登記を自分ですることは可能でしょうか。を参考にしてください。

遺産の総額を把握する

まず、遺産の総額を計算し、把握する必要があります。

これは、相続税の申告・納税をする必要があるのかを検討する必要があるからです。

相続税の基礎控除額(3,000万円+600万円×法定相続人の人数)を基準に、おおよそ、これを上回る場合は、相続税の申告(納税)を考え、これを下回る場合は、相続税の申告(納税)の必要がないことになります。

相続税については、相続税の主な内容でご確認ください。

遺産の評価の基準

おおまかには、次を基準に検討します。

不動産

土地は、国税庁公表の路線価(あるいは評価価格の倍率計算)で計算

建物は、固定資産税評価価格

預貯金は、被相続人の死亡時の残高(+過去7年分の生前贈与の額)

遺産を管理する人(遺産管理人)を決める

相続人が2名以上いる場合は、遺産を管理する人(遺産管理人)を決めます。

この理由は、遺産総額を計算・把握し、遺産分割(遺産の分配)で、相続人の誰がどの遺産を取得するのかを決める際、遺産分割協議(遺産の分配の話し合い)をスムーズに、正確に行うためです。

これにより、必要に応じて、預貯金を引く出すことも可能となります。

遺産管理人が、「遺産の一覧表」を作成する、これと並行して、被相続人と相続人の相続(相続登記)に必要な書類を取集します。

遺産管理人が「遺産の一覧表」を作成

遺産を管理する人が決まりましたら、遺産管理人が「遺産の一覧表」を作成します。

この「遺産の一覧表」を作成することにより、遺産の内容が明確になり、他の相続人にも分かりやすくなります。「遺産の一覧表」:相続評価計算書

.jpg)

遺産管理人は、次の作業をして「遺産の一覧表」を作成します。

遺産(相続財産)を確定するために、次の書類などを用意、調査します。

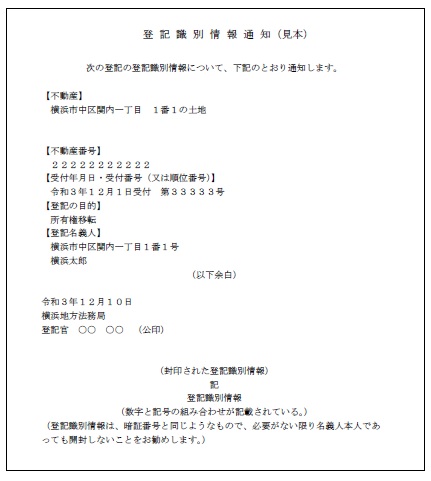

- 被相続人名義の権利証(登記済権利証または登記識別情報通知)を用意

権利証には、「不動産の表示」が記載されていますので、これで、不動産を特定します。

(相続登記が完了しますと、新たに名義人となった人には、登記識別情報通知が発行されます。)

次を参考にしてください。

相続不動産の特定の方法(土地)

相続不動産の特定方法(マンション)

相続登記をした後、登記漏れの不動産を発見したときの登記の方法

意外と重要な「相続登記申請前の不動産の確認」と「相続登記完了後の登記内容の確認」方法 - 不動産の固定資産税納税通知書・課税明細書を用意

課税明細書には、「価格(評価価格)」が記載されていますので、これで、相続登記の登録免許税を計算します。課税明細書に記載されていない非課税の不動産は、別途、評価証明書や非課税証明書を取得します。 - 不動産の登記事項証明書を取得

不動産が特定されましたら、法務局で登記事項証明書を取得して、登記記録(登記簿)の内容を確認します。

登記記録(登記簿)の内容:不動産の表題部・甲区(所有権に関する事項)・乙区(所有権以外の権利に関する事項) - 土地の「路線価」を調査

相続税の申告・納税が必要な場合は、路線価を調査します。

路線価で計算した土地評価は、概ね、固定資産税評価価格の1.2倍から1.5倍です。 - 預貯金の通帳を記帳:預貯金の残高を確定します。

- 債務・立替金:相続人などが被相続人のために立替えていたものがあれば、これも一覧表に記載します。

被相続人と相続人の相続(相続登記)に必要な書類を収集し、法定相続人を確定します。

- 被相続人の出生から死亡までの除籍謄本、死亡時の住民票除票(または戸籍の附票除票)

- 相続人の戸籍謄本、住民票(または戸籍の附票)、印鑑証明書

相続税の申告(納税)の有無を検討

遺産と相続人が確定しましたら、相続税の申告(納税)の有無を検討します。

相続税の申告(納税)が必要な場合、相続税の申告(納税)の期限が被相続人の死亡時から10か月以内と決められているため、相続税の申告(納税)と不動産相続登記・預貯金相続手続のどちらを先にするかを検討します。

相続手続(名義変更・預貯金・相続税申告)の順番(パターン別)を参考にしてください。

遺産分割協議(遺産の分配の話し合い)

前述の「遺産の一覧表」を作成し、被相続人と相続人の相続(相続登記)に必要な書類を収集することにより、遺産と相続人が確定しましたら、遺産分割協議(誰がどの遺産を取得するのかの話し合い)をします。

遺産分割協議では、遺産管理人が、遺産の一覧表に基づいて、遺産がこれで全部であること、相続人をすべて確認した旨を、相続人に説明します。

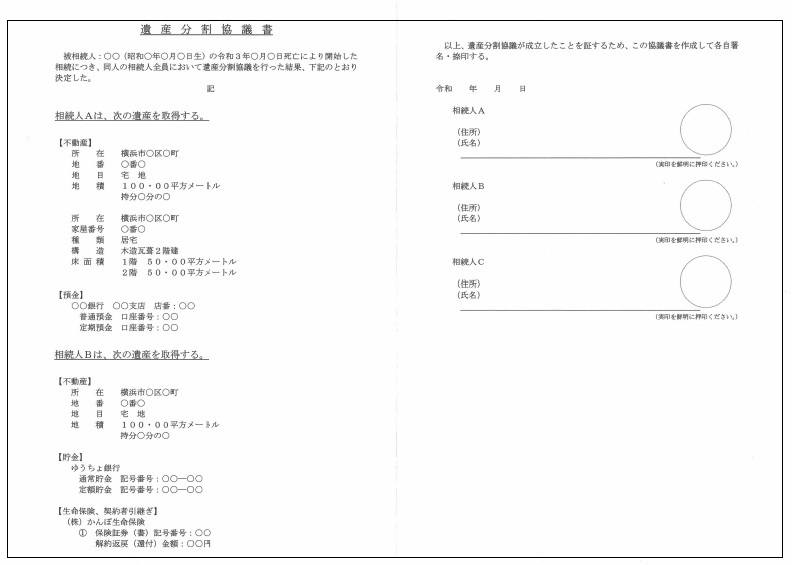

遺産分割協議書を作成

遺産分割協議(誰がどの遺産を取得するのかの話し合い)をし、遺産の分配について合意しましたら、遺産分割協議書を作成します。作成方法については、遺産分割協議書の書き方を参考にしてください。

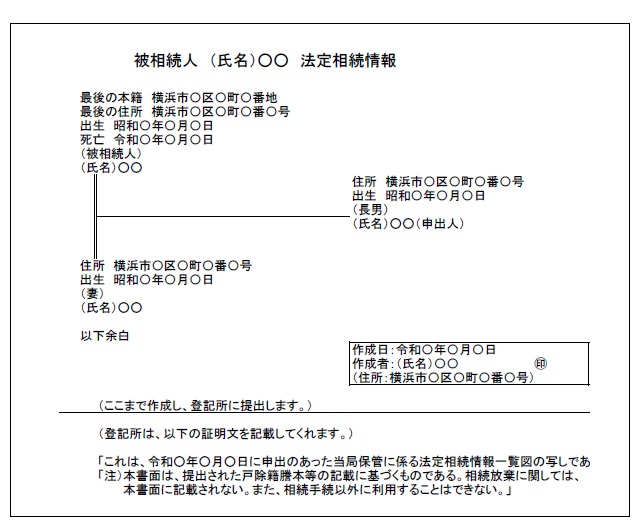

法定相続情報証明書(一覧図の写しの証明)を取得するかどうかを検討

法定相続情報証明書(一覧図の写しの証明)は、主に、「預貯金の相続解約払戻し手続」で使用します。

この証明書取得方法は、法定相続情報一覧図の証明書を参考にしてください。

法定相続情報証明書(一覧図の写しの証明)は、「預貯金の相続解約払戻し手続」の実際の手続で、主に、金融機関に提出するものです。

金融機関が少なくとも3か所以上あるような場合に、この証明の取得を検討した方がよいでしょう。

窓口で金融機関の手続を行う場合、手続当日、窓口の金融機関での時間短縮につながります。金融機関担当者の各種相続手続に必要な書類のコピーをする時間を短縮できます。

金融機関に各種相続手続に必要な書類を郵送する場合であっても、郵送する書類が少なくて済みます。

「不動産の相続登記」と「預貯金の相続解約払戻し手続」

「不動産の相続登記」と「預貯金の相続解約払戻し手続」のどちらを先にするのかを検討します。

これには、場合によって、事情によって、次のようなパターンがあります。

A:「不動産の相続登記」を先にし、「預貯金の相続解約払戻し手続」を後にする。

B:「預貯金の相続解約払戻し手続」を先にし、「不動産の相続登記」を後にする。

預貯金の相続解約払戻し手続は、次を参考にしてください。

預貯金の相続手続の方法

預貯金の相続手続は実際誰がしますか

預貯金(預金・貯金)の相続手続に必要な書類

預貯金(預金・貯金)の相続手続の方法(主な金融機関ごと)

貸金庫の相続手続(解約・開扉手続)

預金・貯金(預貯金)の相続手続の依頼(料金)

相続登記と預貯金相続手続の費用(報酬)は、いくらが適正価格なのか?

A:「不動産の相続登記」を先にし、「預貯金の相続解約払戻し手続」を後にする。

「不動産の相続登記」を先にし、「預貯金の相続解約払戻し手続」を後にする場合、先に、預貯金を解約して相続人に分配する必要性がないときです。

先に、預貯金を解約して相続人に分配する必要性があるときは、B:「預貯金の相続解約払戻し手続」を先にします。

A:「不動産の相続登記」を先にする場合、預貯金の相続手続で使用する必要がある場合の「法定相続情報証明書(一覧図の写しの証明)」を同時に手続を行うことができます(完了・取得までの日数:約2週間)。この二つの手続を同時に行なえば、2度手間になることはありません。

B:「預貯金の相続解約払戻し手続」を先にし、「不動産の相続登記」を後にする。

先に、預貯金を解約して相続人に分配する必要性があるときは、B:「預貯金の相続解約払戻し手続」を先にします。

この場合、「法定相続情報証明書(一覧図の写しの証明)」が必要な場合、「預貯金の相続解約払戻し手続」をする前に、この証明書を取得する必要があります(取得までの日数:約2週間)。

不動産の相続登記:遺産分割協議書による

相続登記の必要書類:遺産分割協議書による

- 被相続人の出生から死亡までの除籍謄本、死亡時の住民票除票(または戸籍の附票除票)

- 相続人の戸籍謄本、住民票(または戸籍の附票)、印鑑証明書

- 遺産分割協議書

- 不動産の固定資産税納税通知書・課税明細書

- 場合によって必要となるもの:被相続人名義の権利証(登記済権利証または登記識別情報通知)

- その他、相続登記の必要書類を参考にしてください。

相続登記申請書の作成

相続登記申請書の書き方を参考にしてください。

相続登記の登録免許税・司法書士に依頼する場合の司法書士報酬

相続登記費用の実費:登録免許税を参考にしてください。

当司法書士事務所の

相続登記費用の司法書士報酬を参考にしてください。

「法定相続情報証明書(一覧図の写しの証明)」を相続登記と同時にする場合

「法定相続情報証明書(一覧図の写しの証明)」を参考にしてください。

「申出人」の(原則)住民票(原本)を本人確認書類として提出します。住民票原本は、原本還付ができず、返却されません。

預貯金の相続解約払戻し手続

【預貯金の相続解約払戻し手続を金融機関の窓口手続・郵送手続】

金融機関の窓口で手続ができる場合は、できるだけ窓口で手続をします。

なぜなら、窓口で手続をすれば、担当者が提出書類をコピーして、原本を返却してくれます。その後、引き続き、別の金融機関で手続ができます。(店舗のないネット銀行は、郵送での手続のみです。)

【実際の振り込み手続】

預金口座を解約払戻し手続が完了した場合、これを取得する相続人名義の口座に直接、金融機関から振込みをしてもらうようにします。(ただし、被相続人名義のゆうちょ銀行から、相続人のゆうちょ銀行以外の口座に直接、振り込みができません。この場合、ゆうちょ銀行では、証書の発行後、現金化して、別の金融機関から各相続人の口座に振り込みます。)

【実際の振り込み手続完了までの日数】

金融機関で預貯金の相続解約払戻し手続をしてから、おおよそ2週間から3週間かかります。

手続が完了しますと、金融機関から、利息計算書、振込み控え、提出した通帳などが郵送されます。

相続税の申告・納税

相続税の申告・納税が必要な場合、税理士に依頼した方がよいでしょう。特に、遺産に不動産が含まれている場合の小規模宅地等の特例、配偶者控除がある場合などは、税理士に依頼した方が確実だと思われます。ただし、税理士報酬は、高額(遺産の総額により、数十万円から数百万円)ですので、税理士に依頼する場合、依頼する前に、事前に確認した方がよいでしょう。

【相続登記相談】の答え:遺産分割協議書の作成、相続登記、預貯金の相続財産調査・口座凍結について、相続全般の手順や費用について教えてください。

【相続登記相談】 被相続人は父、相続人は、母・兄(長男)・姉(長女)・私(二男)です。 遺産は、母と兄が住んでいるマンションと、預貯金が金融機関5か所で、それぞれ約30万円です。(預貯金の相続手続は、金融機関の手続をしなければできない。) マンションは兄が取得し、預貯金は、相続人が法定相続分に応じて取得することで話しがまとまっています。 遺産分割協議書の作成、相続登記、預貯金の相続財産調査・口座凍結について、相続全般の手順や費用について教えてください。

遺産を管理する人(遺産管理人)を決める

相談事例の場合、話し合いの結果、相談者の二男が遺産管理人となります。

これにより、必要に応じて、預貯金を引く出すことも可能となります。

遺産管理人が、「遺産の一覧表」を作成する、これと並行して、被相続人と相続人の相続(相続登記)に必要な書類を取集します。

遺産管理人が「遺産の一覧表」を作成

遺産を管理する人が決まりましたら、遺産管理人が「遺産の一覧表」を作成します。

この「遺産の一覧表」を作成することにより、遺産の内容が明確になり、他の相続人にも分かりやすくなります。

「遺産の一覧表」:相続評価計算書

遺産管理人は、次の作業をして「遺産の一覧表」を作成します。

被相続人名義のマンションの権利証(登記済権利証または登記識別情報通知)を用意

マンションの固定資産税納税通知書・課税明細書を用意

マンションの登記事項証明書を取得

不動産:マンション

建物は、固定資産税評価価格(仮:300万円)

土地は、国税庁公表の路線価(あるいは評価価格の倍率計算)

路線価(仮:20万円/㎡)×マンション全体の地積(仮:1,000㎡)×敷地権の割合(仮:50分の1)=400万円

合計:700万円

預貯金は、被相続人の死亡時の残高(+過去7年分の生前贈与の額)

金融機関5か所で、各30万円=150万円

相談事例の場合、遺産総額が、850万円

被相続人と相続人の相続(相続登記)に必要な書類を収集:遺産分割協議書による

被相続人の出生から死亡までの除籍謄本、死亡時の住民票除票(または戸籍の附票除票)

相続人の戸籍謄本、住民票(または戸籍の附票)、印鑑証明書

相続税の申告(納税)の有無を検討

遺産と相続人が確定しましたら、相続税の申告(納税)の有無を検討します。

遺産総額が、850万円

(3,000万円+600万円×法定相続人4人)=5,400万円

850万円-5,400万円=0

相談事例の場合、相続税の申告は必要ありません。

遺産分割協議(遺産の分配の話し合い)

前述の「遺産の一覧表」を作成し、被相続人と相続人の相続(相続登記)に必要な書類を収集することにより、遺産と相続人が確定しましたら、遺産分割協議(誰がどの遺産を取得するのかの話し合い)をします。

遺産分割協議では、遺産管理人が、遺産の一覧表に基づいて、遺産がこれで全部であること、相続人をすべて確認した旨を、相続人に説明します。

遺産分割協議書を作成

相談事例の場合、事前の話し合いで、マンションは兄が取得し、預貯金は、相続人が法定相続分に応じて取得する、ということですので、この内容で遺産分割協議書を作成します。

法定相続情報証明書(一覧図の写しの証明)を取得するかどうかを検討

相談事例の場合、預貯金を金融機関の相続手続でする必要があるので、金融機関で解約払戻し手続をします。この場合、法定相続情報証明書(一覧図の写しの証明)を取得します。

「不動産の相続登記」と「預貯金の相続解約払戻し手続」

「不動産の相続登記」と「預貯金の相続解約払戻し手続」のどちらを先にするのかを検討します。

相談事例の場合、特に、相続人に預貯金の分配を急いでいないのであれば、「不動産の相続登記」を先にし、「預貯金の相続解約払戻し手続」を後にします。

「不動産の相続登記」を先にする場合、預貯金の相続手続で使用する必要がある場合の「法定相続情報証明書(一覧図の写しの証明)」を同時に手続を行います。

不動産の相続登記:遺産分割協議書による

【相続登記の必要書類】

被相続人の出生から死亡までの除籍謄本、死亡時の住民票除票(または戸籍の附票除票)

相続人の戸籍謄本、住民票(または戸籍の附票)、印鑑証明書

遺産分割協議書

不動産の固定資産税納税通知書・課税明細書

場合によって必要となるもの:被相続人名義の権利証(登記済権利証または登記識別情報通知)

【相続登記申請書の作成】

相続登記の申請書を作成し、相続関係説明図を作成します。

「法定相続情報証明書(一覧図の写しの証明)」の取得

「法定相続情報証明書(一覧図の写しの証明)」を不動産の相続登記と同時に申請します。

「申出人」の(原則)住民票(原本)を本人確認書類として提出します。住民票原本は、原本還付ができず、返却されません。

【相続登記の登録免許税】

不動産:マンション

建物は、固定資産税評価価格(仮:300万円)

土地は、固定資産税評価価格(仮:300万円)

合計:600万円

600万円×0・4%=24,000円(登録免許税)

【当司法書士事務所の司法書士報酬】

遺産分割協議書による相続登記の場合、司法書士報酬は、60,500円

【相続登記完了までの日数】

法務局に登記申請書・必要書類を提出してから、おおよそ2週間かかります。

(相続登記)登記完了予定日(各法務局)一覧を参考にしてください。

預貯金の相続解約払戻し手続、口座凍結

預貯金の口座凍結の方法は、金融機関によって異なります。

A:預貯金の相続解約払戻し手続と同時に口座凍結ができる金融機関

B:預貯金の相続解約払戻し手続の前に口座凍結(事前に電話などで連絡)をしなければならない金融機関

預貯金(預金・貯金)の相続手続の方法(主な金融機関ごと)を参考にしてください。

相談事例の場合、どの金融機関も窓口での手続が可能ですので、金融機関に手続の予約(電話またはネットで)をします。遺産管理人の相談者二男がほかの相続人の代理人として手続をします。

【金融機関に提出する書類】

法定相続情報証明書(一覧図の写しの証明)

遺産分割協議書

相続人全員の印鑑証明書

委任状

通帳

各相続人への振り込みのための「各相続人の通帳コピー」

【実際の振り込み手続】

預金口座を解約払戻し手続が完了した場合、これを取得する相続人名義の口座に直接、金融機関から振込みをしてもらうようにします。(ただし、被相続人名義のゆうちょ銀行から、相続人のゆうちょ銀行以外の口座に直接、振り込みがでません。この場合、ゆうちょ銀行では、証書の発行後、現金化して、別の金融機関から各相続人の口座に振り込みます。)

【実際の振り込み手続完了までの日数】

金融機関で預貯金の相続解約払戻し手続をしてから、おおよそ2週間から3週間かかります。

手続が完了しますと、金融機関から、利息計算書、振込み控え、提出した通帳などが郵送されます。

相続登記や預貯金(預金・貯金)の相続手続については、当司法書士事務所にご相談ください。

相続登記や預貯金(預金・貯金)の相続手続について、当司法書士事務所にお気軽にお問い合わせください。

tel:045-222-8559 お問合わせ・ご相談・お見積り依頼フォーム